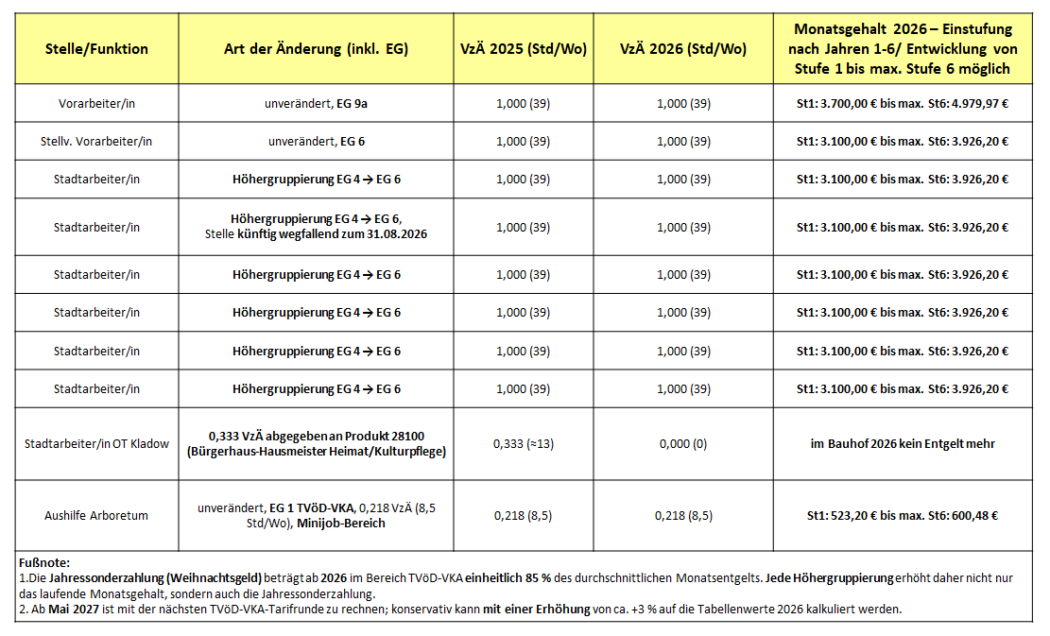

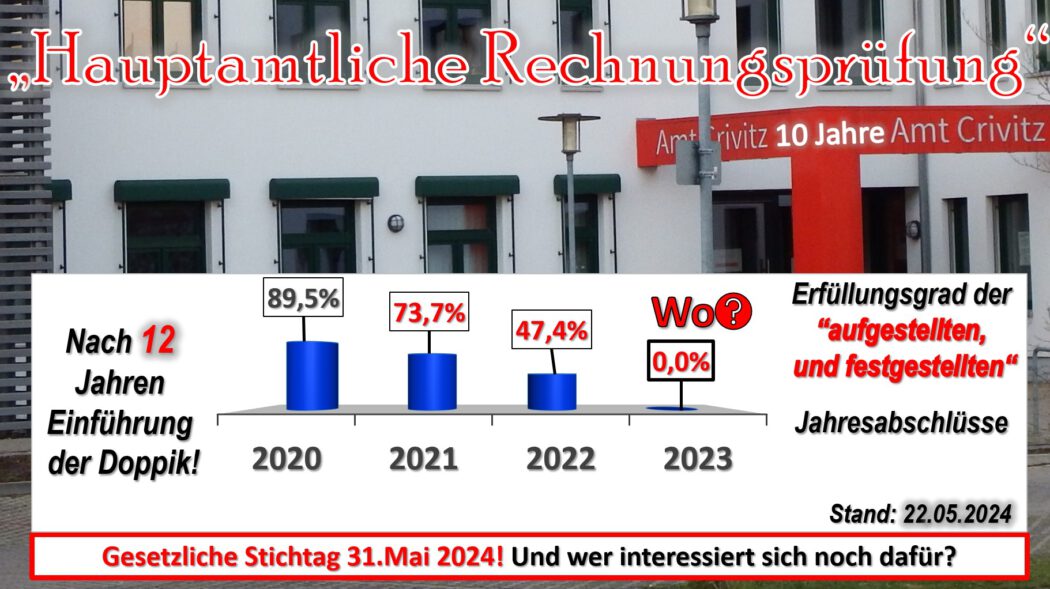

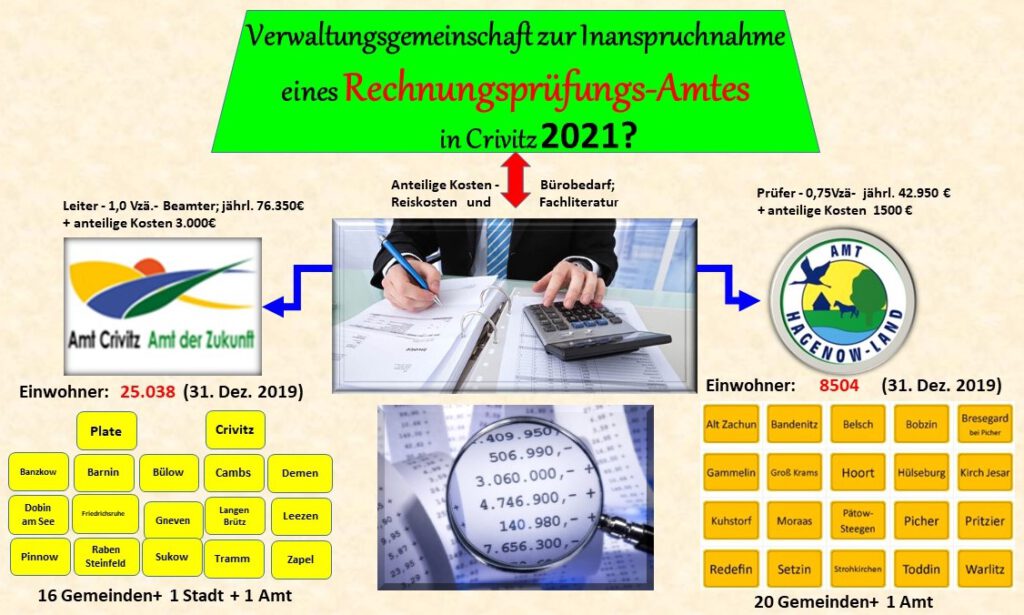

26.Mai-2026 /P-headli.-cont.-red./490[163(38-22)]/CLA-326/15-2026

Crivitz steht an einem Punkt, an dem man nicht mehr nur von „engem Spielraum“ sprechen kann, sondern von einer Stadt, die finanziell auf eine Wand zusteuert – und zwar mit Tempo. Wer in den neuen Haushaltsplan und den Stellenplan 2026 schaut, sieht nicht einfach ein paar Tabellen mit Zahlenkolonnen, sondern ein Bild, das viel über die politische Steuerung der Stadt, über Prioritäten und über den Umgang mit Verantwortung erzählt. Und je genauer man hinschaut, desto deutlicher wird: Hier wird nicht ehrlich saniert, hier wird auf dem Papier beruhigt, während im Hintergrund die Kosten explodieren und die Strukturen aus dem Gleichgewicht geraten.

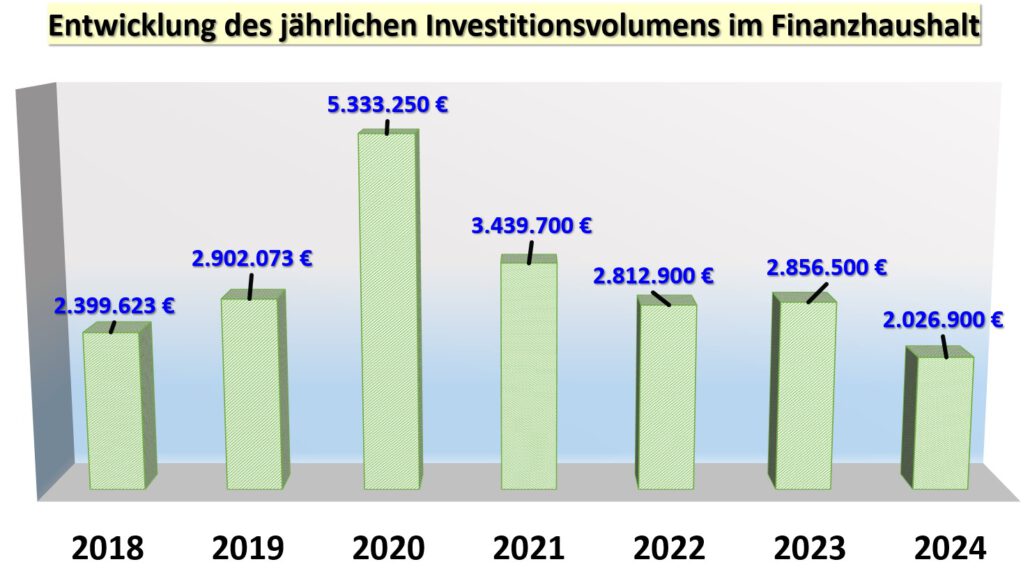

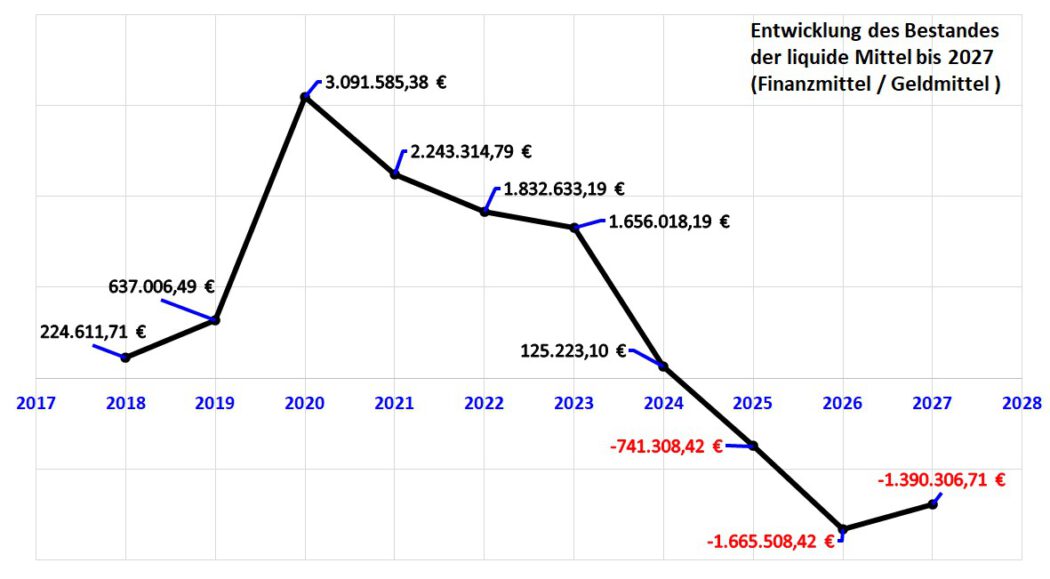

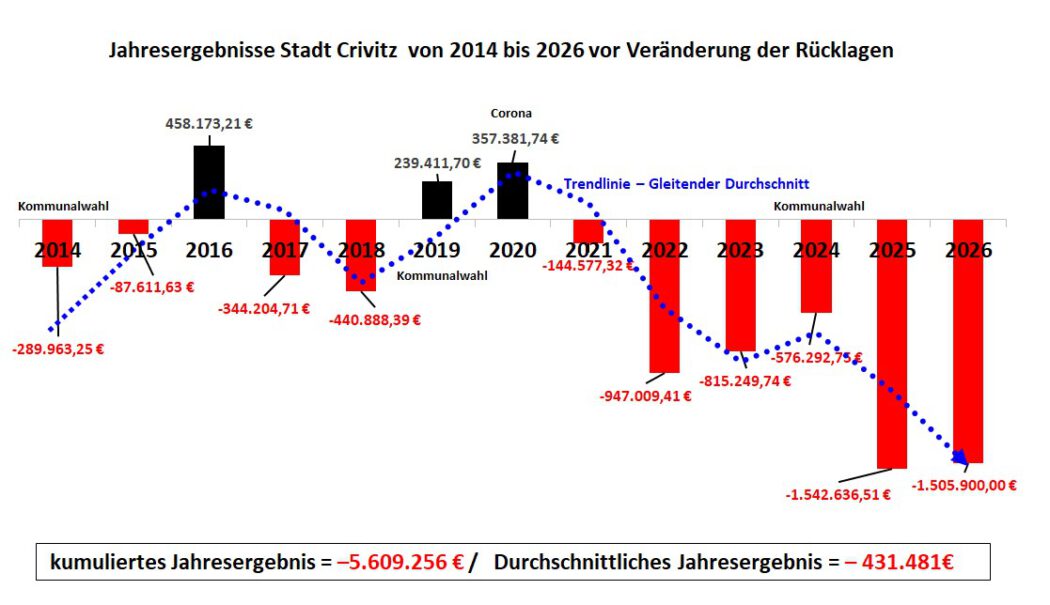

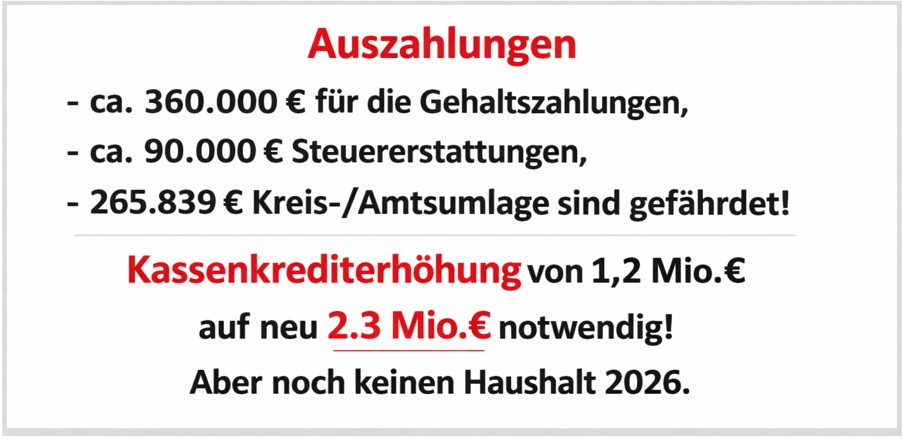

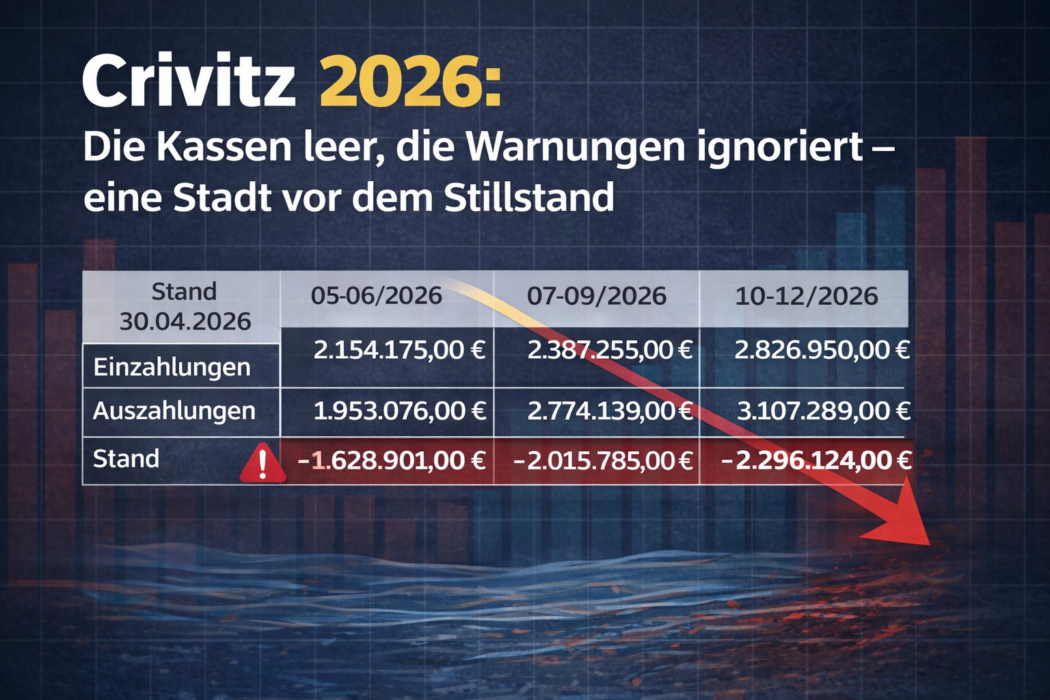

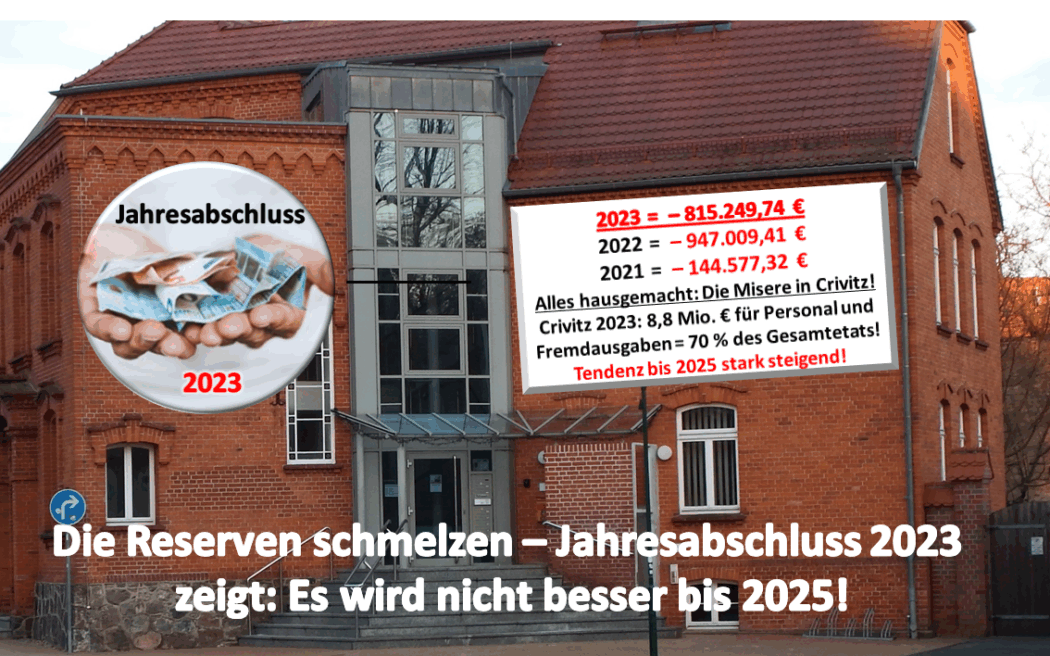

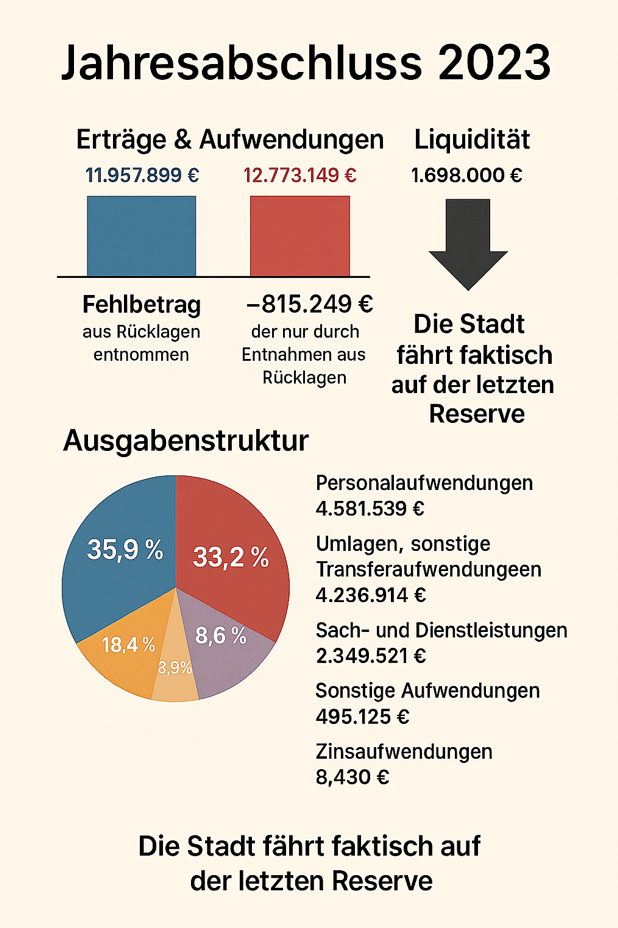

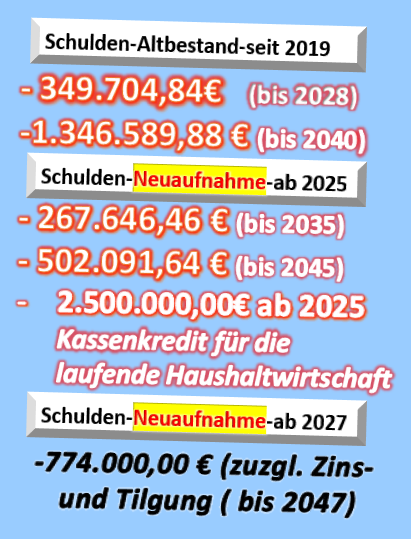

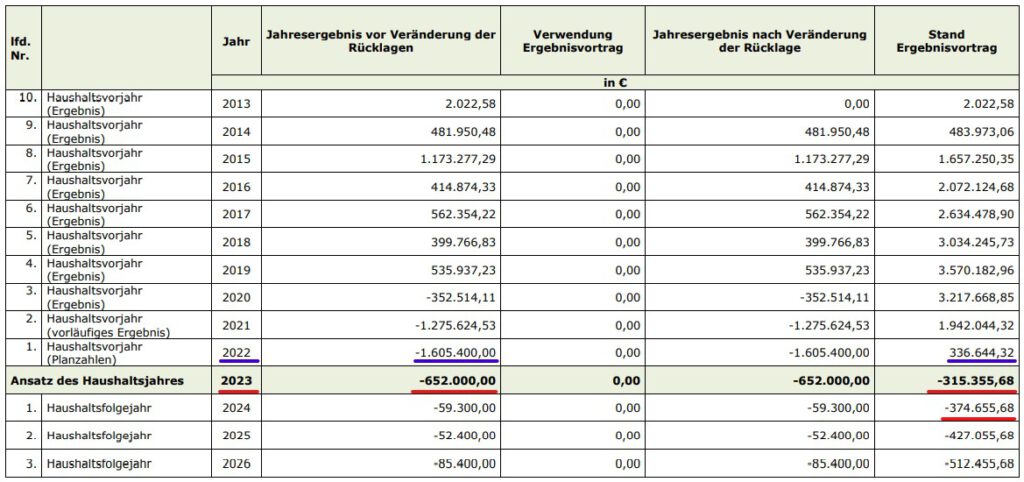

Am Anfang steht die nackte Haushaltslage. Im Ergebnishaushalt klafft 2026 ein Loch von 996.000 €, im Finanzhaushalt fehlen sogar 1.105.100 €. Die liquiden Mittel rutschen bereits 2026 ins Minus – rund –741.308 € – und fallen bis 2029 auf etwa –1,77 Mio. €. Die Rücklagen sind nahezu vollständig aufgebraucht, der Puffer ist weg. Ab 2027 gelingt der Haushaltsausgleich selbst rechnerisch nicht mehr, das heißt: Crivitz kann seine laufenden Ausgaben nicht mehr aus eigener Kraft decken. Damit ist klar, was viele Verantwortliche in der CWG – Crivitz dominierten Stadtspitze noch gern weich formulieren: Die Stadt steuert unausweichlich auf ein Haushaltssicherungskonzept zu, also auf eine Phase, in der andere – Aufsichtsbehörden, Rechtsaufsicht, Vorgaben – mitbestimmen, was vor Ort noch möglich ist und was nicht. In genau dieser Lage legt die Stadtspitze nun den neuen Stellenplan 2026 vor. Und dieser Stellenplan ist kein neutrales Verwaltungsdokument, sondern ein politisches Signal.

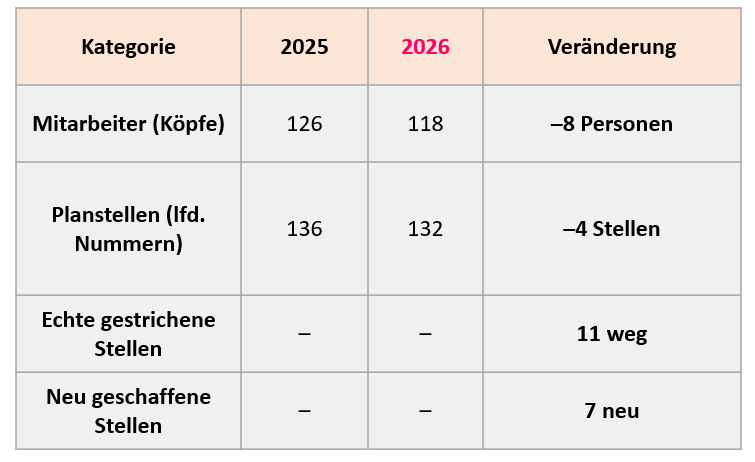

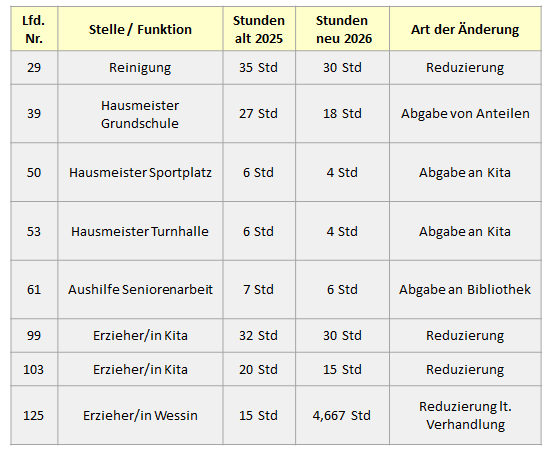

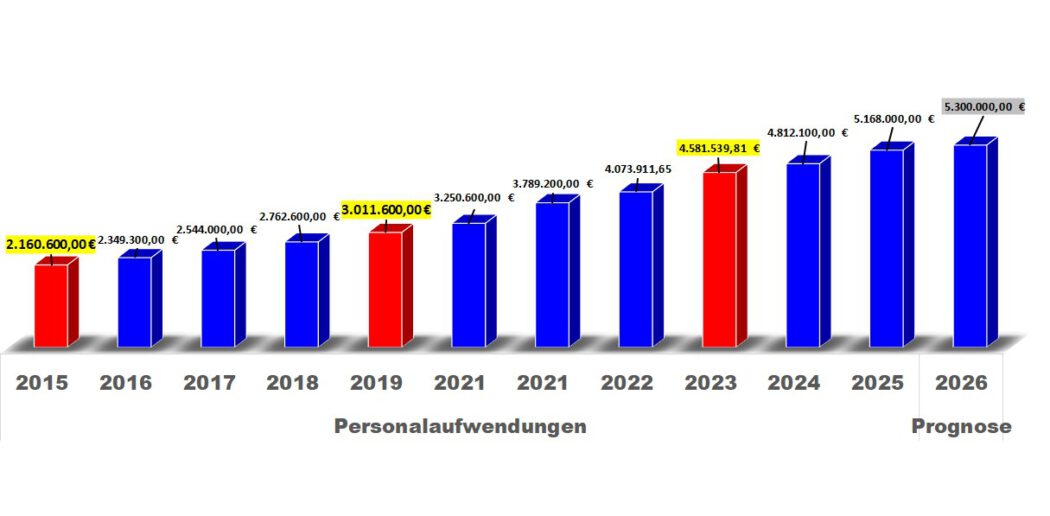

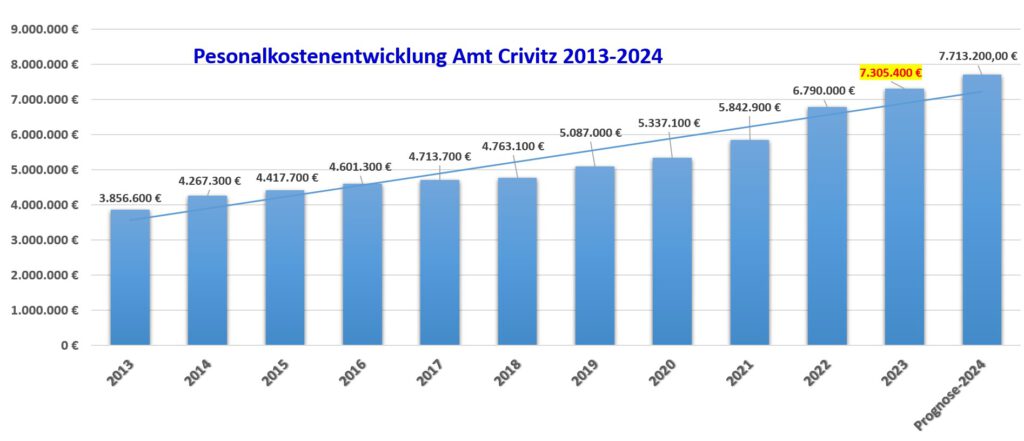

Auf dem Papier stehen 132 Stellen. Tatsächlich arbeiten aber nur noch 118 Menschen für Crivitz – acht weniger als im Vorjahr. Einige Stellen sind unbesetzt, andere gestrichen, wieder andere in winzige Stundenanteile zerlegt, die kaum noch arbeitsfähig sind. Wer nur die Tabellen liest, könnte meinen: „Die Stadt spart Personal, sie verschlankt sich, sie reagiert auf die Krise.“ Doch das Gegenteil ist der Fall. Während die Zahl der Köpfe sinkt, steigen die Personalkosten weiter an.

Höhergruppierungen, neue Strukturen, zusätzliche Stundenanteile, steigende Jahressonderzahlungen und absehbare Tarifsteigerungen sorgen dafür, dass Crivitz mit weniger Personal künftig mehr bezahlen muss.

Schon 2026 steigt die Jahressonderzahlung auf 85 % des Bruttogehalts – ein kräftiger Kostentreiber, der alle Bereiche betrifft. Ab Mai 2027 beginnt die nächste Tarifrunde im öffentlichen Dienst, mit erwarteten rund drei Prozent Mehrkosten. Jede Höhergruppierung, die heute beschlossen wird, wirkt dann wie ein Verstärker: höhere Grundgehälter, höhere Sozialabgaben, höhere Folgekosten in jeder künftigen Tarifrunde. Das ist kein einmaliger Effekt, sondern eine dauerhafte Belastung. Weniger Mitarbeiter bedeuten also nicht weniger Kosten – im Gegenteil: Die Stadt wird mit weniger Köpfen künftig deutlich mehr bezahlen müssen.

Der Stellenplan vermittelt damit kein Bild von Stabilität, sondern wirkt wie eine Scheinsanierung auf dem Papier. Nach außen sieht alles ordentlich aus: Tabellen, Spalten, Summen.

Doch hinter dieser Fassade stehen steigende Kosten, sinkende Personalstärke und eine Haushaltslage, die ab 2027 endgültig kippt. Der Stellenplan 2026 in Crivitz reduziert Personal, ohne Kosten langfristig zu senken. Er schafft neue Strukturen, ohne Aufgaben klar zu definieren. Er erhöht die langfristigen Ausgaben, obwohl die Stadt kurz vor der finanziellen Handlungsunfähigkeit steht. Im Kern ist er ein Dokument, das Stabilität vorgibt, aber Instabilität erzeugt.

Der Bauhof – ein Bereich wird geschwächt und gleichzeitig verteuert

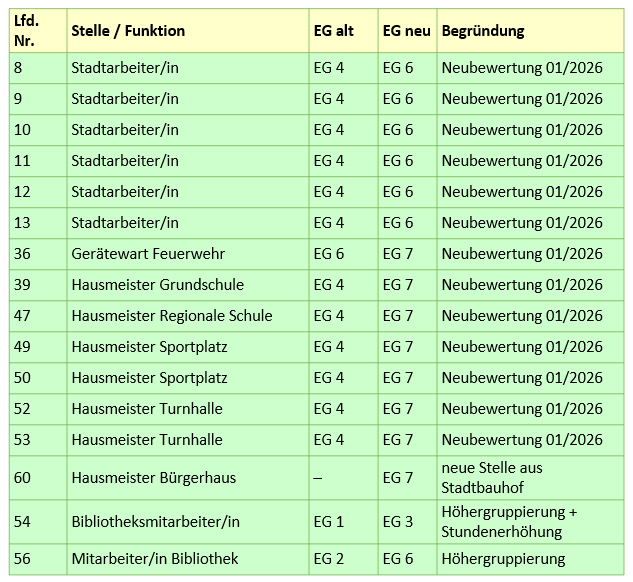

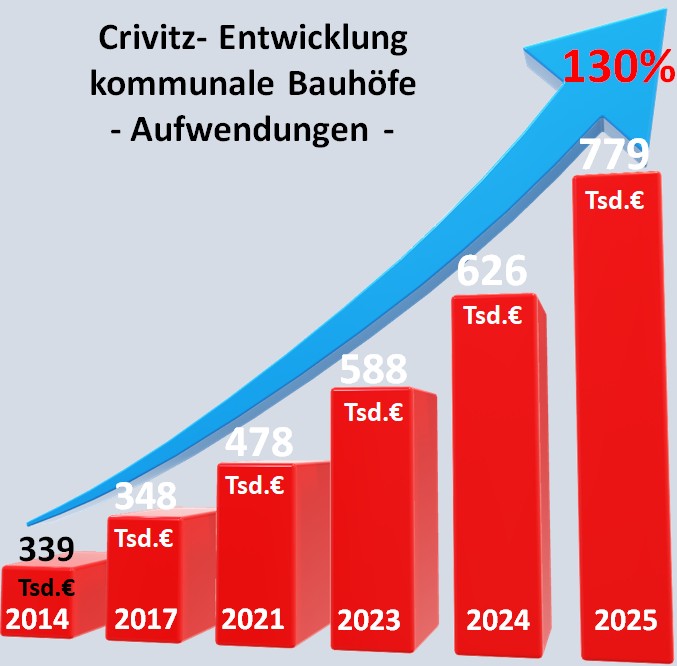

Der Bauhof ist einer der Bereiche, in denen die Folgen des Stellenplans 2026 am deutlichsten sichtbar werden. Er ist kein „nice to have“, sondern eine zentrale Pflichtaufgabe der Stadt: Grünflächenpflege, Winterdienst, Straßenunterhaltung, Spielplätze, Friedhofspflege, Reparaturen im gesamten Stadtgebiet – alles Dinge, die man sofort merkt, wenn sie nicht mehr funktionieren. Und doch ist der Bauhof 2026 zu einem der teuersten Bereiche geworden, nicht weil dort plötzlich Luxus betrieben würde, sondern weil politische Entscheidungen getroffen wurden, die tief in die Kostenstruktur eingreifen, ohne auf einer soliden Grundlage zu stehen. Anfang Januar 2026 wurden mehrere Mitarbeiter des Bauhofs höhergruppiert – nicht um eine Stufe, sondern gleich um zwei Entgeltgruppen, von EG 4 auf EG 6, was einer Kostensteigerung von rund 60 % pro Stellen entspricht. Diese Entscheidung wurde getroffen, ohne vorherige Beratung in den Ausschüssen, ohne Beteiligung der Stadtvertretung, ohne eine interne Leistungsverrechnung, ohne eine Analyse der tatsächlichen Arbeits‑ und Maschinenstunden und ohne eine Wirtschaftlichkeitsprüfung. Mit anderen Worten: Es wurden Fakten geschaffen, die den Haushalt über Jahre belasten, ohne dass die Stadt überhaupt genau weiß, wie viel Leistung an welcher Stelle erbracht wird oder ob diese Höhergruppierungen tariflich und inhaltlich gerechtfertigt sind.

Dabei ist genau das der entscheidende Punkt: Crivitz verfügt bis heute über keine funktionierende interne Leistungsverrechnung. Es gibt keine systematische Erfassung, wie viele Mitarbeiterstunden in welche Aufgaben fließen, wie viele Maschinenstunden für welche Produkte anfallen, wie hoch die tatsächlichen Kosten pro Leistungseinheit sind. Seit 12 Jahren wurden Entscheidungen über Personal und Technik getroffen, ohne diese Datenbasis aufzubauen. Unsere Auswertungen der vorhandenen Maschinen‑ und Mitarbeiterstunden zeigen, dass viele Abläufe eher historisch gewachsen als betriebswirtschaftlich gesteuert sind. Es gibt Bereiche, in denen Maschinen regelmäßig im Einsatz sind, ohne dass klar ist, ob sich dieser Einsatz gegenüber einer Fremdvergabe rechnet. Es gibt Tätigkeiten, die von höhergruppierten Mitarbeitern erledigt werden, obwohl sie inhaltlich eher einfachen Aufgaben entsprechen. Und es gibt keine belastbare Grundlage, um zu sagen: „Diese Höhergruppierung ist durch nachweisbar anspruchsvollere Aufgaben gerechtfertigt.“

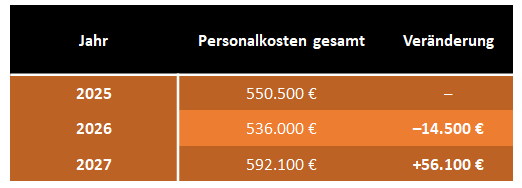

Schaut man in die Haushaltszahlen, wird die Schieflage noch deutlicher. Die Vergütungen für die Arbeitnehmer im Bauhof liegen 2026 bei rund 416.500 Euro, 2027 bereits bei 459.600 Euro, 2028 bei 475.100 Euro und 2029 bei 490.700 Euro. Das bedeutet: Weniger Personal verursacht Jahr für Jahr höhere Kosten. Parallel dazu zeigt der Haushaltsplan für die gesamten Personalkosten des Bauhofs 550.500 Euro im Jahr 2025, 536.000 Euro im Jahr 2026 und 592.100 Euro im Jahr 2027. 2026 sinken die Personalkosten rechnerisch leicht, doch das liegt ausschließlich daran, dass weniger Mitarbeiter vorhanden sind; bereits 2027 steigen sie sprunghaft an – nicht wegen neuer Aufgaben, sondern wegen der höheren Entgeltgruppen und der Tarifsteigerung, die sich auf einem höheren Niveau fortschreibt. Der Stellenplan suggeriert also Entlastung, während die tatsächliche Kostenkurve nach oben zeigt.

Mitarbeiterstundenkosten 2026 und 2027

Wir rechnen mit den offiziellen Zahlen:

2026

Personalkosten: 536.000 € Beschäftigte: 8 VzÄ Arbeitsstunden pro Jahr: 8 × 1.680 = 13.440 Stunden

➡️ Kosten pro Mitarbeiterstunde 2026: 39,88 €

2027

Personalkosten: 592.100 € Beschäftigte: 8 VzÄ Arbeitsstunden: 13.440

➡️ Kosten pro Mitarbeiterstunde 2027: 44,06 €

Um die tatsächliche Lage zu verstehen, reicht es nicht, nur auf die Tabellen des Stellenplans zu schauen. Erst die Auswertung der Mitarbeiterstunden und Maschinenstunden zeigt, wie tief die Probleme wirklich reichen. Weil die Stadt Crivitz seit Jahren keine interne Leistungsverrechnung führt, mussten wir die Zahlen aus dem Haushaltsplan selbst berechnen – und genau diese Berechnungen machen sichtbar, wie stark die Kosten steigen, obwohl die Leistung nicht wächst. 2026 arbeiten im Bauhof rechnerisch acht Vollzeitkräfte, was bei 1.680 Jahresstunden pro Stelle insgesamt 13.440 Arbeitsstunden ergibt. Teilt man die im Haushaltsplan ausgewiesenen Personalkosten von 536.000 Euro durch diese Stunden, ergibt sich ein Mitarbeiterstundensatz von 39,88 Euro. Ein Jahr später, 2027, bleibt die Zahl der Arbeitsstunden gleich, doch die Personalkosten steigen auf 592.100 Euro – der Stundensatz springt damit auf 44,06 Euro. Das bedeutet nicht, dass weniger gearbeitet wird, sondern dass jede einzelne Stunde für die Stadt deutlich teurer wird, weil die höheren Entgeltgruppen und die Tarifsteigerung auf einem höheren Niveau fortgeschrieben werden.

Maschinenstundenkosten 2026 und 2027

Da keine ILV existiert, müssen wir die Maschinenkosten aus den Haushaltsdaten ableiten:

Relevante Kosten 2026

- Wartung/Instandhaltung Fahrzeuge: 24.200 €

- Betriebsstoffe: 20.000 €

- Abschreibungen Fahrzeuge: 39.700 €

- Kfz‑Steuer: 1.800 €

- Versicherungen: 5.800 €

➡️ Gesamte Maschinenkosten 2026: 91.500 €

Wir rechnen mit 1.000 Maschinenstunden pro Jahr (konservativer Ansatz).

➡️ Kosten pro Maschinenstunde 2026: 91,50 €

➡️ Kosten pro Maschinenstunde 2027: 91,10 €

Noch deutlicher wird die Schieflage bei den Maschinenstunden. Auch hier gibt es keine Erfassung, keine Steuerung und keine Transparenz. Wir mussten die Maschinenkosten aus Wartung, Betriebsstoffen, Abschreibungen, Versicherungen und Steuern selbst zusammenführen. Für 2026 ergeben sich so 91.500 Euro, für 2027 rund 91.100 Euro. Rechnet man konservativ mit 1.000 Maschinenstunden pro Jahr, kostet jede Maschinenstunde rund 91 Euro. Das ist ein außergewöhnlich hoher Wert für eine Stadt mit überschaubarer Gebäudetechnik und einfachen Einsatzprofilen, und er wäre nur dann gerechtfertigt, wenn die Maschinen hochkomplexe oder besonders anspruchsvolle Aufgaben erfüllen würden – was in Crivitz nicht der Fall ist. Gleichzeitig bleiben die Maschinenkosten hoch, obwohl keine großen Neuinvestitionen geplant sind: Wartung, Betrieb, Ersatzteile – all das läuft weiter, ohne dass die Stadt sagen kann, wie teuer eine Maschinenstunde tatsächlich ist und ob die vorhandenen Kapazitäten effizient genutzt werden. Weil die Stadt nicht erfasst, wie viele Maschinenstunden tatsächlich gefahren werden, kann niemand beurteilen, ob diese Kosten wirtschaftlich sind, ob Überkapazitäten bestehen oder ob bestimmte Arbeiten günstiger extern vergeben werden könnten.

Genau hier entsteht der zentrale Widerspruch: Der Bauhof hat weniger Personal als früher, aber die Kosten pro Stunde steigen deutlich. Die Maschinenkosten bleiben hoch, obwohl die Stadt nicht weiß, wie viele Stunden tatsächlich geleistet werden. Und weil es keine Leistungsverrechnung gibt, kann niemand beurteilen, ob die vorhandenen Ressourcen effizient eingesetzt werden oder ob die Stadt unbemerkt Geld verliert. Die Zahlen zeigen klar, dass Crivitz 2026 und 2027 mehr für jede einzelne Arbeits‑ und Maschinenstunde bezahlt, ohne dass die Stadt überhaupt weiß, wie viel Leistung sie dafür tatsächlich für andere Bereiche bekommt. Ohne Leistungsverrechnung bleibt der Bauhof ein Bereich, dessen Kosten nicht wirklich steuerbar sind. Die Bürger zahlen mehr – aber niemand kann ihnen transparent erklären, warum. Das ist kein Vorwurf an die Mitarbeiter, die ihre Arbeit zuverlässig erledigen, sondern ein strukturelles Problem: Die CWG – Crivitz dominierte Stadtspitze hat seit 12 Jahren schlichtweg es versäumt, die Grundlagen zu schaffen, die für eine wirtschaftliche Steuerung notwendig wären. Und genau deshalb steigen die Kosten, obwohl die Leistung nicht steigt – nicht, weil weniger gearbeitet würde, sondern weil die Stadt ihre eigenen Abläufe nicht kennt und nicht steuern kann.

Die politische Verantwortung dafür liegt bei der Stadtspitze, die vorrangig von der CWG – Crivitz dominiert ist. Die Bürgermeisterin hat die Höhergruppierungen Anfang 2026 veranlasst, ohne die Stadtvertretung einzubeziehen und ohne die seit Jahren fehlende interne Leistungsverrechnung endlich aufzubauen. Sie hat damit Entscheidungen getroffen, die den Haushalt langfristig belasten, und das in einer Situation, in der die Stadt finanziell kaum noch Spielraum hat. Das widerspricht dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit, der für Kommunen gesetzlich vorgeschrieben ist. Wer in einer solchen Lage Personalkosten dauerhaft erhöht, ohne die Leistung zu messen, handelt nicht vorsichtig, sondern risikoreich – und gefährdet die finanzielle Stabilität der gesamten Stadt.

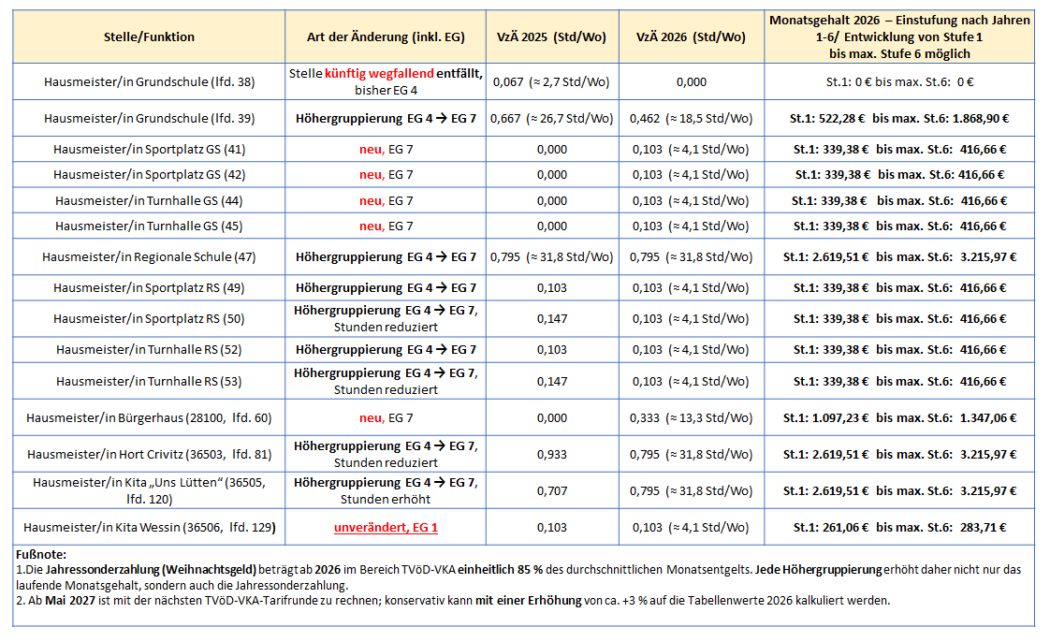

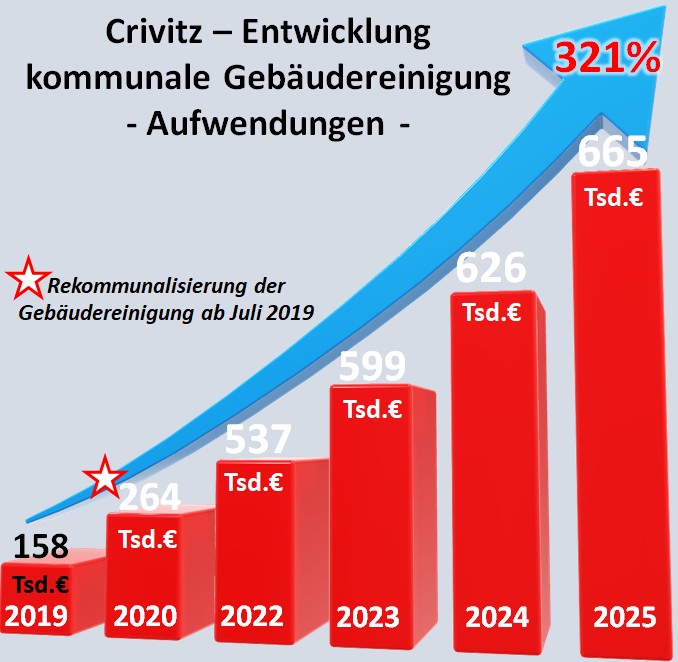

Höhergruppierung der Hausmeister – Kosten rauf, Begründung fehlt: Die Hausmeister‑Höhergruppierung im Faktencheck

Die Höhergruppierung der Hausmeister ist ein Beispiel dafür, wie in Crivitz Entscheidungen getroffen wurden, deren Folgen weit über das hinausgehen, was man auf den ersten Blick erkennt. Innerhalb eines Jahres wurden 13 von 15 Hausmeisterstellen nicht nur leicht angepasst, sondern gleich um drei Entgeltgruppen – von EG 4 auf EG 7 – angehoben, obwohl sich die tatsächlichen Aufgaben in Schulen, Kitas und öffentlichen Gebäuden nicht grundlegend verändert haben. Die EG 7 setzt tariflich voraus, dass Beschäftigte komplexe technische Anlagen betreuen, anspruchsvolle Gebäudetechnik steuern oder besondere Verantwortung tragen, etwa für große, technisch hochgerüstete Liegenschaften. Genau diese Voraussetzungen liegen in Crivitz jedoch nicht vor, denn die städtischen Gebäude verfügen überwiegend über überschaubare, handwerklich gut beherrschbare Technik, die weder eine höhere technische Qualifikation noch eine gesteigerte Verantwortungsebene erfordert.

Dennoch wurde das Gehaltsniveau deutlich angehoben – ein Schritt, der dauerhafte Mehrkosten im unteren bis mittleren fünfstelligen Bereich pro Jahr verursacht, ohne dass eine entsprechende Leistungssteigerung oder eine neue technische Komplexität nachweisbar wäre. Besonders schwer wiegt, dass diese Entscheidung mangels einer Tätigkeitsbewertung, und interne Leistungsverrechnung und Analyse der tatsächlichen Arbeitsinhalte getroffen wurde. Die Stadt weiß daher nicht umfassend, ob die Aufgaben überhaupt den tariflichen Anforderungen der EG 7 entsprechen oder ob die vorhandenen Ressourcen effizient eingesetzt werden. Statt von „mehr bezahlen und weniger leisten“ zu sprechen, muss man deshalb präziser formulieren: Crivitz hat ein höheres Gehaltsniveau eingeführt, ohne dass die objektiven Voraussetzungen für diese Entgeltgruppe erfüllt sind – und bindet sich damit an Kosten, die in einer angespannten Haushaltslage besonders schwer wiegen. Für die Bürger bedeutet das nicht pauschal, dass weniger gearbeitet wird, sondern dass die Stadt ein Vergütungsniveau gewählt hat, das eher zu technisch hochkomplexen Gebäuden passt als zu den realen Anforderungen vor Ort. Genau darin liegt das Problem: Die Entscheidung ist tariflich schwer begründbar und finanziell dauerhaft belastend, weil sie ohne Daten, ohne Bewertung und ohne transparente Grundlage getroffen wurde.

Während der Bauhof und Hausmeister also teurer werden, zeigt der Stellenplan an anderer Stelle ein völlig anderes Bild:

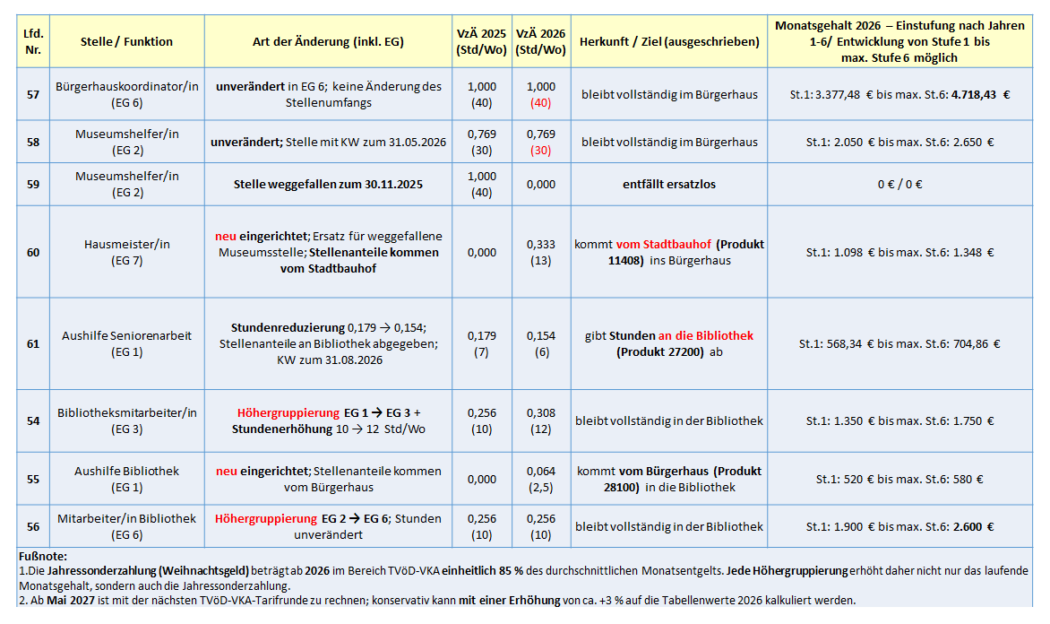

Das Bürgerhaus – der überraschende Gewinner

Das Bürgerhaus wird ausgebaut. Ausgerechnet ein freiwilliger Bereich, der nicht zu den gesetzlich vorgeschriebenen Kernaufgaben der Stadt gehört, erhält zusätzliche Stunden, neue Strukturen und teilweise sogar Aufwertungen. In einer Zeit, in der Crivitz finanziell kaum noch handlungsfähig ist, wirkt dieser Ausbau wie ein politisches Signal, das im direkten Widerspruch zur Haushaltslage steht.

Das Bürgerhaus ist zweifellos wichtig für das kulturelle Leben, für Begegnung, Veranstaltungen, Vereine. Aber es ist kein Pflichtbereich. Während im Bauhof Maschinenstunden fehlen, während in den Kitas über elf Prozent der Stellen verschwinden und während die Verwaltung an vielen Stellen auf Verschleiß läuft, wird hier ein Bereich gestärkt, der weder Einnahmen generiert noch gesetzlich vorgeschrieben ist.

Die zusätzlichen Stunden und Höhergruppierungen im Bürgerhaus bedeuten langfristig steigende Personalkosten – Kosten, die Crivitz ab 2027 im Haushaltssicherungskonzept kaum noch tragen kann. Besonders irritierend ist, dass dieser Ausbau nicht mit einer klaren Strategie hinterlegt ist. Es gibt keine nachvollziehbare Begründung, warum gerade jetzt mehr Personal notwendig sein soll, während gleichzeitig Pflichtaufgaben kaum noch erfüllt werden können. Für viele Bürger entsteht der Eindruck: Hier werden politische Vorlieben bedient, nicht die dringendsten Notwendigkeiten.

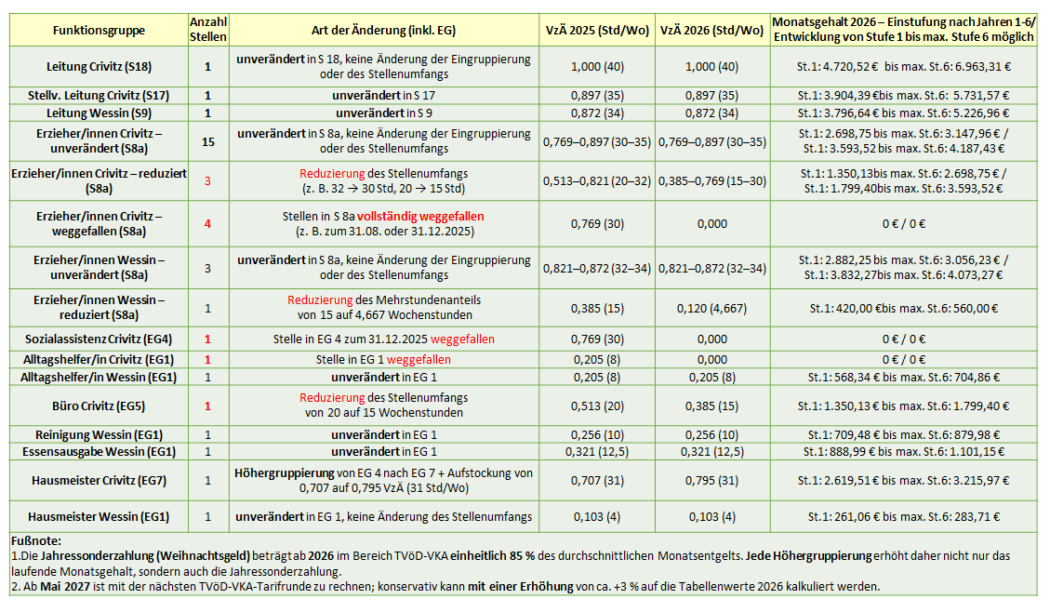

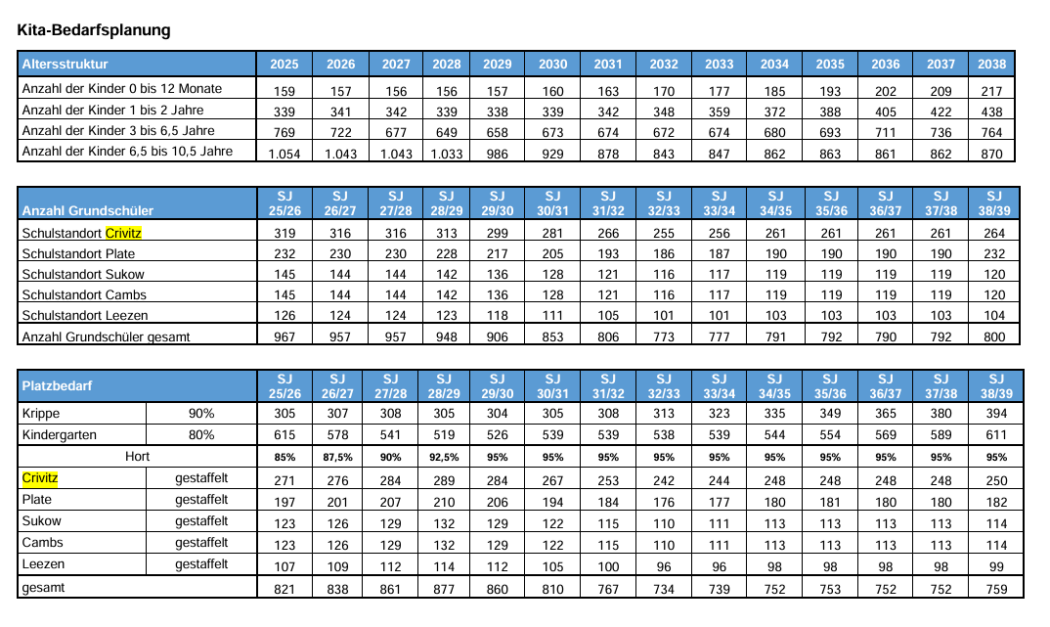

Kitas und Hort – der härteste Einschnitt

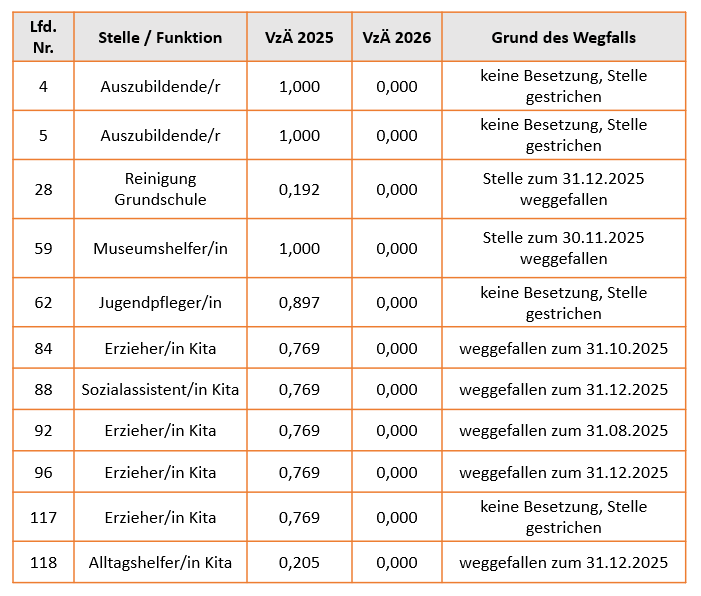

Am härtesten trifft der Stellenplan 2026 jedoch die Jüngsten: die Kitas und den Hort. Wer verstehen will, wie tief dieser Stellenplan in den Alltag der Menschen eingreift, muss nur hier hinschauen. In diesem sensiblen Bereich werden über elf Prozent der bisherigen Stellen gestrichen. Das ist kein kosmetischer Eingriff, sondern ein massiver Einschnitt in die Betreuungskapazität, in die Stabilität der Einrichtungen und in die Qualität der frühkindlichen Bildung. Und das in einer Zeit, in der die Anforderungen an Kitas und Hort eher steigen als sinken: größere Gruppen, mehr Förderbedarfe, komplexere Familienrealitäten, strengere gesetzliche Vorgaben.

Jede fehlende Stelle bedeutet weniger Zeit für Förderung, weniger Zeit für Gespräche mit Eltern, weniger Zeit für individuelle Zuwendung. Die verbleibenden Fachkräfte werden stärker belastet, Ausfälle lassen sich schwerer kompensieren, Vertretungen werden schwieriger. Eltern werden das spüren: längere Wartelisten, weniger Flexibilität bei den Betreuungszeiten, mehr Engpässe, mehr Unruhe im Alltag. Und wenn die Kinderbetreuung nicht mehr zuverlässig funktioniert, trifft das am Ende auch die Arbeitgeber in der Region – denn ohne verlässliche Betreuung können viele Eltern nicht oder nur eingeschränkt arbeiten.

Besonders bitter: Diese Einschnitte sind nicht unbedingt durch sinkende Kinderzahlen begründet, sondern durch die Haushaltslage. Bei gut vorbereiteten Leistungsverhandlungen zur Kita‑Finanzierung im Landkreis LUP – also dann, wenn alle Kosten und internen Leistungsverrechnungen transparent vorliegen – hat der Landkreis LUP bislang stets großzügig reagiert und Fördermittel zugesagt. Die Kitas und der Hort werden damit zum Opfer einer Finanzpolitik, die an anderer Stelle Strukturen ausbaut. Gleichzeitig steigen auch in diesem Bereich die Personalkosten pro Stelle: durch die 85prozentige Jahressonderzahlung 2026, durch die ab Mai 2027 erwartete Tarifsteigerung von rund drei Prozent und durch die allgemeinen Sozialabgaben. Die Stadt spart also nicht wirklich – sie verliert Personal und zahlt gleichzeitig mehr. Das ist sozialpolitisch fragwürdig und finanziell kurzsichtig.

Ein Stellenplan, der Stabilität verspricht, aber Instabilität erzeugt

Wenn man all diese Bereiche zusammennimmt – Bauhof, Bürgerhaus, Kitas, Verwaltung – entsteht ein Bild, das sich wie ein roter Faden durch den gesamten Stellenplan zieht: Dort, wo die Stadt eigentlich stabilisieren müsste, wird geschwächt. Dort, wo sie sich Zurückhaltung auferlegen müsste, wird ausgebaut. Pflichtaufgaben werden ausgedünnt, freiwillige Bereiche gestärkt. Die Zahl der Mitarbeiter sinkt, die Personalkosten steigen. Die liquiden Mittel rutschen ins Minus, die Rücklagen sind aufgebraucht, der Haushaltsausgleich gelingt ab 2027 nicht mehr. Und trotzdem werden Entscheidungen getroffen, die die Kostenstruktur dauerhaft nach oben treiben. Der Stellenplan 2026 ist damit kein Instrument der Konsolidierung, sondern ein Dokument, das die kommenden Kostensteigerungen bereits heute festschreibt. Er schafft keine Entlastung, sondern verlagert Belastungen in die Zukunft – in eine Zukunft, in der Crivitz finanziell noch weniger Spielraum haben wird als heute. Er vermittelt nach außen den Eindruck von Ordnung und Steuerung, während im Inneren neue Risiken aufgebaut werden. Er ist eine Sanierung auf dem Papier, aber eine teure Makulatur in der Realität.

Für die Bürgerinnen und Bürger bedeutet das: Die Stadt wird in den nächsten Jahren schwierige Entscheidungen treffen müssen – nicht, weil „plötzlich“ alles teurer geworden ist, sondern weil seit 12 Jahren hinweg Strukturen aufgebaut und Entscheidungen getroffen wurden, ohne die langfristigen Folgen ehrlich zu benennen. Die fehlende interne Leistungsverrechnung, die jahrzehntelang unterlassene Auswertung von Maschinen- und Mitarbeiterstunden, die großzügigen Höhergruppierungen ohne belastbare Datengrundlage, der Ausbau freiwilliger Bereiche bei gleichzeitigen Einschnitten in Kitas und Hort – all das sind keine Naturereignisse, sondern politische Entscheidungen.

Fazit:

Genau deshalb ist es wichtig, dass die Bürgerinnen und Bürger verstehen, was hinter den Tabellen steht. Es geht nicht nur um Zahlen, es geht um den Winterdienst vor der Haustür, um die Spielplätze der Kinder, um die Verlässlichkeit der Kita, um die Pflege der Friedhöfe, um Kulturangebote im Bürgerhaus – und um die Frage, ob Crivitz in einigen Jahren noch selbst über diese Dinge entscheiden kann oder ob andere darüber bestimmen. Der jetzige Kurs führt in ein Haushaltssicherungskonzept, in dem vieles nicht mehr freiwillig, sondern vorgeschrieben sein wird.

Die zentrale Frage lautet also: Will Crivitz eine echte, transparente und nachhaltige Sanierung – oder begnügt man sich mit einer ScheinSanierung, die auf dem Papier beruhigt, aber in der Realität teuer wird? Der Stellenplan 2026 gibt darauf eine ernüchternde Antwort. Er ist kein Aufbruch in eine verantwortungsvolle Haushaltsführung, sondern ein weiterer Baustein in einer Entwicklung, die die Stadt in den kommenden Jahren teuer zu stehen kommen wird. Und genau deshalb braucht es jetzt eine offene Debatte, klare Korrekturen und den Mut, Prioritäten neu zu ordnen – bevor die finanziellen Spielräume endgültig verschwinden werden

{kind=link}