01-Febr.-2022/P-headli.-cont.-red./135/10-22

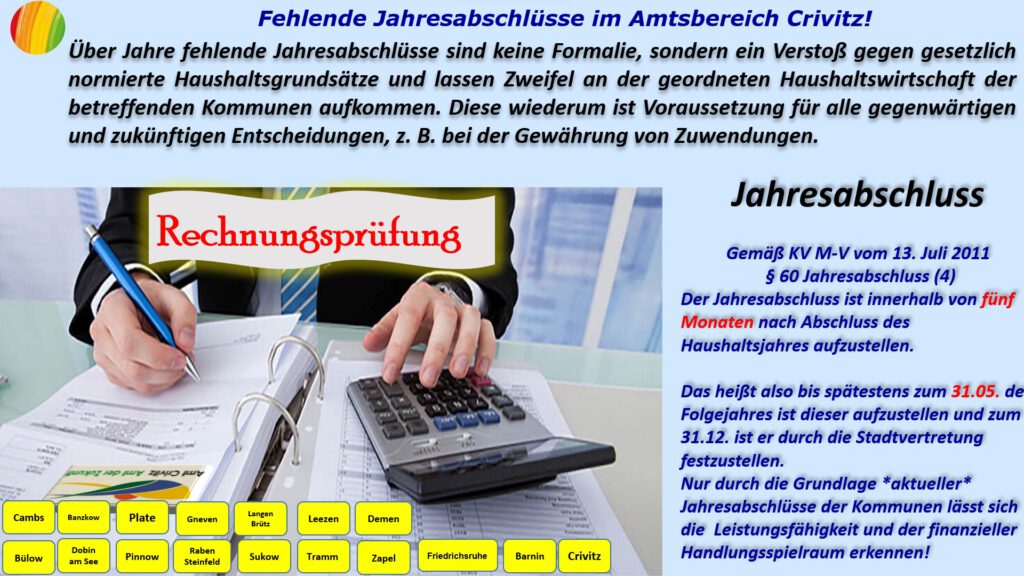

Fehlende Jahresabschlüsse im Amtsbereich Crivitz!

Seit dem 27.05.2020 debattierte der Hauptausschuss des AA Crivitz unter dem Vorsitz von frau Iris Brincker nun darüber – und am 17.06.2020 beschloss der der Amtsausschuss Crivitz dass dem Amtsoberinspektor Michael Rachau die Rechte und Pflichten eines hauptamtlichen Rechnungsprüfers in Sinne des § 1 Absatz 3 Satz 2 Kommunalprüfungsgesetz M-V eingeräumt werden. Diesem Ausschuss haben alle Mitgliedsgemeinden die Aufgaben der örtlichen Rechnungsprüfung übertragen. Somit ist dieser Ausschuss sowohl für das Amt als auch für sämtliche Mitgliedsgemeinden zuständig. Eine hauptamtliche Unterstützung ist unverzichtbar.

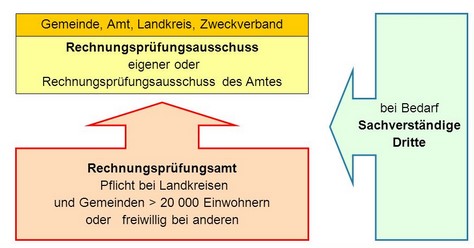

Am 17. Juni 2020 beschloss der Amtsausschuss des Amtes Crivitz, den bisherigen Rechnungsprüfer zum hauptamtlichen Rechnungsprüfer zu ernennen. Eine besondere Stellung innerhalb des Amtes hätte lt. Prüfgesetz aber nur ein Rechnungsprüfungsamt. Diese Regelungen zu einem hauptamtlichen Rechnungsprüfer in Gemeinden sind für Ämter nicht anwendbar. Ein Rechnungsprüfungsamt wiederum muss aus mindestens zwei Bediensteten (1Leiter u.1 Prüfer) bestehen. Diese Voraussetzungen sind im Amt Crivitz waren aber noch nicht zu diesem Zeitpunkt erfüllt. Geplant wurde deshalb die Einstellung eines weiteren Prüfers. Diese Einstellung erfolgt allerdings nur nach erfolgreicher Gründung einer Verwaltungsgemeinschaft RPA mit benachbarten Ämtern. Es bestand die Möglichkeit, durch Beschluss des Amtsausschusses Herrn Rachau diese besondere Stellung einzuräumen. Er wäre dann als hauptamtlicher Rechnungsprüfer nur noch dem Amtsausschuss verantwortlich. Bei der Beurteilung von Sachverhalten im Rahmen seiner *Prüfungstätigkeit wäre er an Weisungen nicht* gebunden.

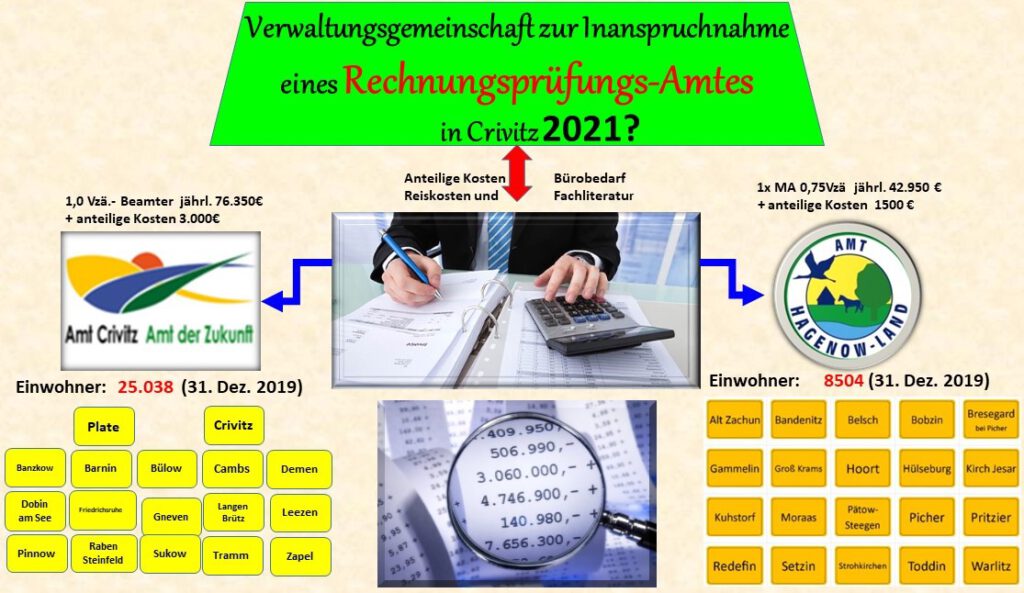

Und so beschloss der Amtsausschuss des Amtes Crivitz am 24.02.2021 den Abschluss eines öffentlich-rechtlichen Vertrages zur Bildung einer Verwaltungsgemeinschaft Rechnungsprüfung mit dem Amt Hagenow-Land.

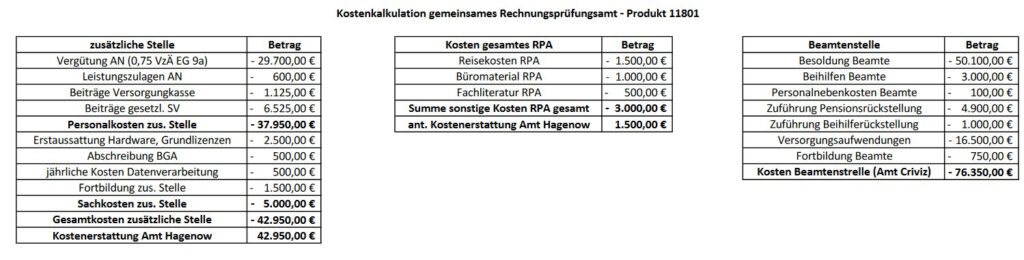

Finanzielle Auswirkungen: Mehrkosten zusätzliche Stelle EG 9a (0,75 VzÄ): 42.950 EUR; Mehrerträge Erstattung Amt Hagenow-Land: 42.950 EUR; Nicht zuordenbare Kosten gesamtes RPA: 3.000 EUR; Mehrerträge anteilige Erstattung Amt Hagenow-Land: 1.500 EUR; Kosten Beamtenstelle: 76.350 EUR. Die Kosten für die Beamtenstelle und die verbleibenden anteiligen, nicht zuordenbaren Kosten (1.500 EUR) belasten den Haushalt des Amtes Crivitz auch ohne die Errichtung einer Verwaltungsgemeinschaft.

Hierzu wurde dann das Rechnungsprüfungsamt unmittelbar nach dem 24.02.2021 gegründet und Mitarbeiter eingestellt, um so * 20 bis 30 *Prüfungen im Jahr zu schaffen.

Das vorrangige Ziel bestand darin die Jahresabschlüsse im Amtsbereich Crivitz endlich voranzubringen um den Verzug an Prüfungen abzuarbeiten. Im Amt Crivitz sind es 17 Kommunen + 1Schulverband+ 1Amt = 19 und im Bereich Hagenow-Land 20 Jahresabschlüsse (gesamt:39).

Im Fokus stand die Wirtschaftlichkeit in der Kooperation, kurz gesagt es sollte auch ein *Exportmodell* werden, so berichtete es die SVZ am 25.02.2021. „Ich halte das Pensum, das geschafft werden muss, für machbar. Vieles lässt sich mittlerweile digital einsehen und auch prüfen“, erklärte Michael Rachau. ( Svz: 25.02.2021)

Das Ergebnis nach einem Jahre!

Nach fast einem Jahr ist fällt das Resultat eher *ernüchternd* aus für das Amt Crivitz! Der Erfüllungsstand der *aufgestellten, geprüften und beschlossen* Jahresabschlüsse ist im Jahr 2015=94,7%, 2016=94,7%,2017=63,2% , 2018 =42,1%,2019=21,1% ,2020=0%!

So müssen dann jedoch bis spätestens zum 31.12.2022 alle Jahresabschlüsse bis einschließlich 2021 nach dem Gesetz aufgestellt und festgestellt sein. Das sind insgesamt noch 73 Prüfungen bis 31.12.2021. Aktuell fehlen genau 54 Abschlüsse (ohne 2021) !

Auffällig ist das die Gemeinde Leezen, Gemeinde Bülow, Gemeinde Demen, Gemeinde Dobin am See, Gemeinde Raben Steinfeld und die Gemeinde Tramm nur einen aufgestellten und festgestellten Jahresabschluss von 2012 bis 2016 besitzen und die Gemeinde Pinnow nur bis 2014??

Seltsames: Im Haushalt 2021 der Gemeinde Pinnow welcher am 23.02.2021 beschlossen wurde, ist festgestellt:

“ Für die Gemeinde Pinnow liegen die Jahresabschlüsse nur bis zum Jahr 2014 vor. Für die Darstellung der Entwicklung basieren die Daten dieser Jahre auf Rechnungsergebnisse, für alle *weiteren Jahre * wurden die *vorläufigen Rechnungsergebnisse*bzw. die Planungsdaten angenommen.

Im Haushalt 2022 der Gemeinde Pinnow welcher am 24.01.2022 beschlossen wurde, wird allerdings neu festgestellt:

„Für die Gemeinde Pinnow liegen die Jahresabschlüsse bis zum Jahr 2017 vor? Für die Darstellung der Entwicklung basieren die Daten dieser Jahre auf Rechnungsergebnisse, für alle weiteren Jahre wurden die *vorläufigen Rechnungsergebnisse*bzw. die Planungsdaten angenommen?

Die Jahresabschlüsse der Jahre 2015,2016,2017 sind aber *nicht* im Rechnungsprüfungsausschuss des Amtes Crivitz besprochen worden seit dem 23.02.2021, auch sind *keine* Jahresabschlüsse der Jahre 2015,2016,2017 öffentlich *festgestellt* (beschlossen worden) in der Gemeinde? Es wird immer nur im vorliegenden Haushalt 2022 von einem *voraussichtlichen Ergebnissen* gesprochen?

Hingegen können die Kommunen Banzkow, Barnin, Cambs und Plate einen aufgestellten und festgestellten Jahresabschluss von 2012 bis 2017 aufweisen und die GemeindenFriedrichsruhe, Gneven, Zapel und Amt Crivitz selbst bereits von 2012 bis 2018.

Und die Gemeinde Langen Brütz, Gemeinde Sukow, Stadt Crivitz und der Schulverband Sukow haben sogar schon einen aufgestellten und festgestellten Jahresabschluss von 2012 bis 2019.

Insgesamt ist die Aktualität im Jahr 2022 der vorliegenden Jahresabschlüsse gesetzeswidrig und verstößt gegen die Haushaltsgrundsätze!

Über Jahre fehlende Jahresabschlüsse sind keine Formalie, sondern ein Verstoß gegen gesetzlich normierte Haushaltsgrundsätze und lassen Zweifel an der geordneten Haushaltswirtschaft der betreffenden Kommunen aufkommen. Diese wiederum ist Voraussetzung für alle gegenwärtigen und zukünftigen Entscheidungen, z. B. bei der Gewährung von Zuwendungen.

Die Kommunalverfassung hat ganz klare Regelungen und FRISTEN!

Der Jahresabschluss ist eine wichtige Grundlage für die Beurteilung der Finanz- und Haushaltslage und für die Haushaltssteuerung. Daher ist es wichtig, dass er rechtzeitig – spätestens bis zum Ende des folgenden Haushaltsjahres – vorliegt. Gemäß KV M-V vom 13. Juli 2011 § 60 Jahresabschluss (4) Der Jahresabschluss ist innerhalb von fünf Monaten nach Abschluss des Haushaltsjahres aufzustellen. Laut§ 60Abs. 4 Kommunalverfassung ist der Jahresabschluss ist innerhalb von fünf Monaten nach Abschluss des Haushaltsjahres aufzustellen. Das heißt also bis spätestens zum 31.05. des Folgejahres ist dieser aufzustellen und zum 31.12. ist er durch die Stadtvertretung festzustellen. Nach dem neuen Gesetz müssen alle Abschlüsse einschließlich 2021 bis zum 31.12.2022 aufgestellt und festgestellt sein! Auch wenn die Fristen der Kommunalverfassung nur für die Aufstellung und Feststellung der Jahresabschlüsse 2019 und 2020 um ein Jahr verlängert wurden, nach dem Gesetz (GS Meckl.-Vorp. Gl.-Nr. 2020 – 12 vom 28.01.2021) zur Aufrechterhaltung der Handlungsfähigkeit der Kommunen während der SARS-CoV-2-Pandemie.

Finanzielle Nachhaltigkeit! So müssen dann jedoch bis spätestens zum 31.12.2022 alle Jahresabschlüsse bis einschließlich 2021 aufgestellt und festgestellt sein durch die Kommunen. Nur durch die Grundlage *aktueller* Jahresabschlüsse lässt sich die Leistungsfähigkeit und der finanzieller Handlungsspielraum erkennen!

Nach dem vorliegen immer mehr aktueller Jahresabschlüsse verändern sich plötzlich die Liquiden Mittel sprunghaft bei einigen Gemeinden, da man doch noch wesentliche finanzielle Handlungsspielräume für die kommenden Jahre entdecken konnte.

Verlässliche Aussagen zur Haushalts- und Finanzlage in den jeweiligen Kommunen sind ohne Jahresabschluss

kaum möglich. Vielmals bilden lediglich fortgeschriebene Planwerte oder kumulative Ergebnisvorträge [z.B. sind auch beschrieben sogenannte *sorgfältig geschätzte Daten, soweit sie nicht errechenbar waren oder entsprechende Orientierungsdaten zugrunde liegen*] die Grundlage für die Beschlussfassung über den Haushaltsplan.

Eine nachhaltige Steuerung der Haushaltswirtschaft, deren Qualität mit der Einführung der Doppik verbessert werden sollte, ist nicht möglich. Die angestrebte erhöhte Transparenz und qualifizierte Informationsbereitstellung wird nicht erreicht. Wichtige Elemente der kommunalen Doppik kommen nicht zur Wirkung.

Fazit: Die Verwendung eingesetzter Steuermittel wird ohne Jahresabschlüsse nicht transparent nachgewiesen.

Der weiter zunehmende Zeitverzug bei der Auf- und Feststellung der Jahresabschlüsse ist inakzeptabel und zwingend abzubauen. Die gesetzlich vorgegebenen Fristen zur Feststellung der Jahresabschlüsse bis zum 31.12.2022 sind einzuhalten. Alle bestehenden möglichen Maßnahmen für eine beschleunigte Erstellung der Jahresabschlüsse sind zu nutzen.

Deshalb ist es notwendig eine genaue Datenbasis zu erarbeiten und dazu muss auch das Rechnungsprüfungsamt seinen Beitrag leisten und mehr Prüfungen vornehmen als bisher, um den VERZUG abzuarbeiten. Nur auf der Basis aktueller Jahresabschlüsse lässt sich die Leistungsfähigkeit und der finanzieller Handlungsspielraum in der Kommune erkennen. Und nochmals, deshalb ist erforderlich eine verlässliche *geprüfte* Datengrundlage zu erarbeiten für eine nachhaltige Haushaltsplanung 2022/23 in den Kommunen und keine * kumulative Ergebnisvorträge*.