21.Juni 2025 /P-headli.-cont.-red./453[163(38-22)]/CLA-289/28-2025

Was wie eine gewöhnliche Grundstücksveräußerung begann, ist rückblickend zu einem Paradebeispiel für intransparente Kommunalpolitik geworden. Ein scheinbar harmloser Beschluss der Stadt Crivitz aus dem Jahr 2019 mündete nicht nur in einer Schadensersatzforderung von 77.000 €, sondern entlarvte tiefgreifende strukturelle Defizite – bei der Informationsweitergabe, im Umgang mit Verantwortung und vor allem im Respekt gegenüber den Bürgerinnen und Bürgern, die am Ende alles bezahlen dürfen.

Im April 2019 beschloss die Stadtvertretung Crivitz (BV Cri SV 830/19), kurz vor der Kommunalwahl – was für ein Zufall –, mehrere Grundstücke in der Neustadt, im Gebiet Gemarkung Crivitz, Flur 30, Flurstücke 206/1 (vormals 119, 122 und 123), an die SenCon GmbH zu veräußern. Das Vorhaben versprach Entwicklungspotenzial in Form von Wohnbebauung, einschließlich Projekten für Betreutes Wohnen. Alles schien seinen geplanten Weg zu gehen. Doch es kam anders.

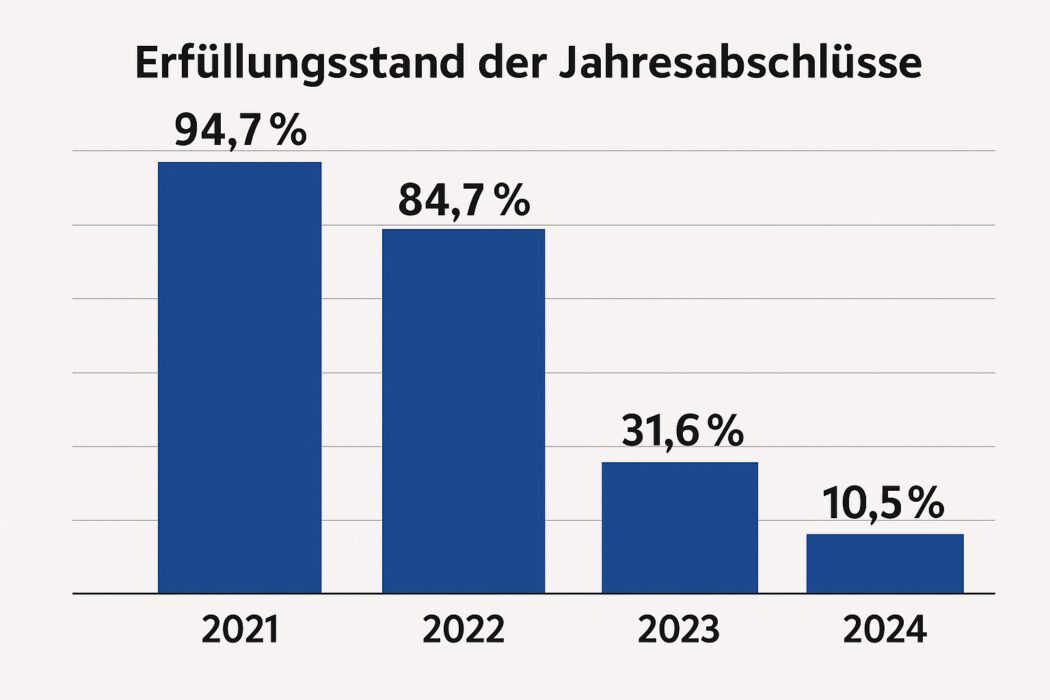

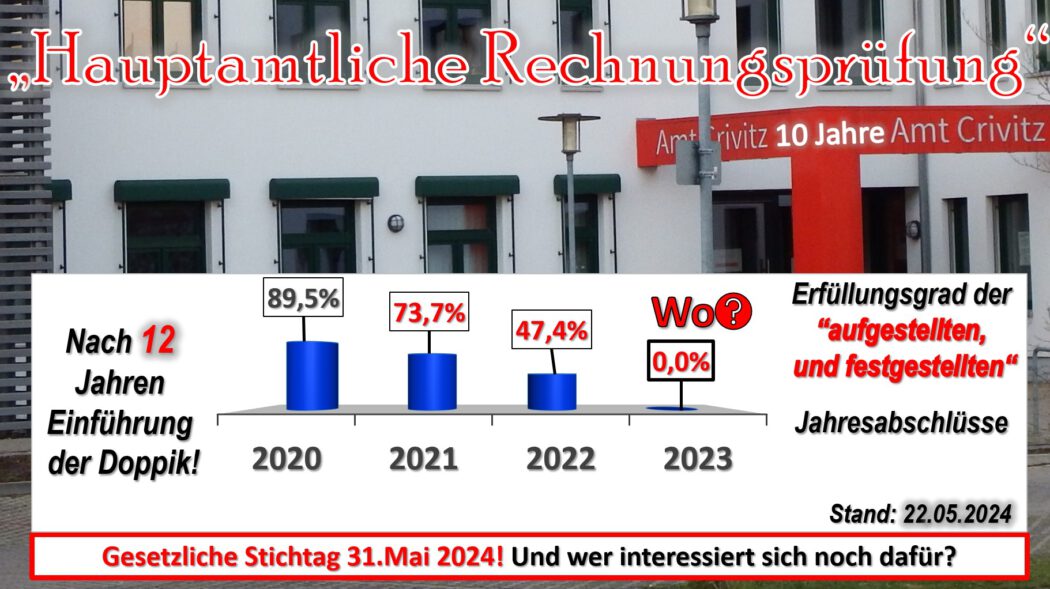

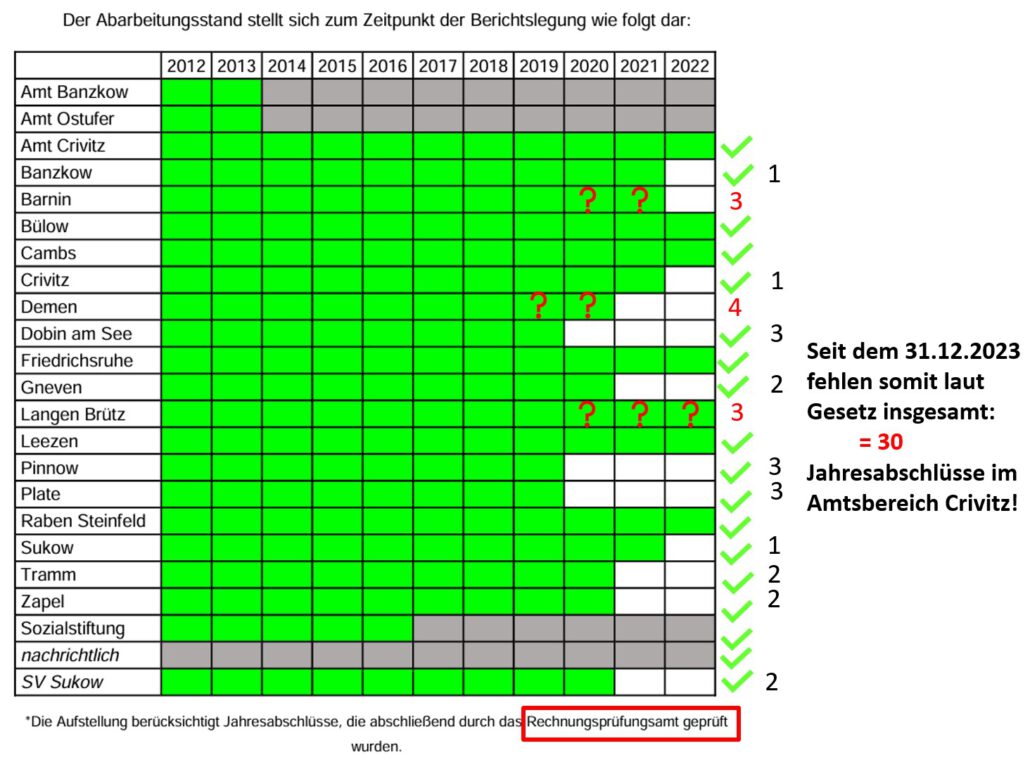

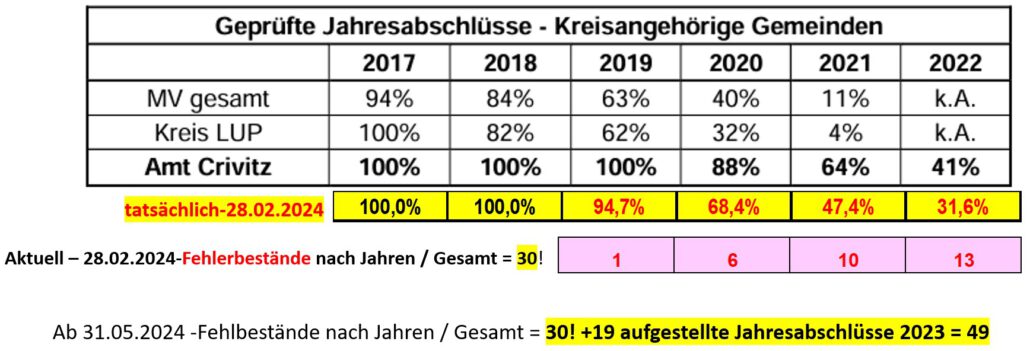

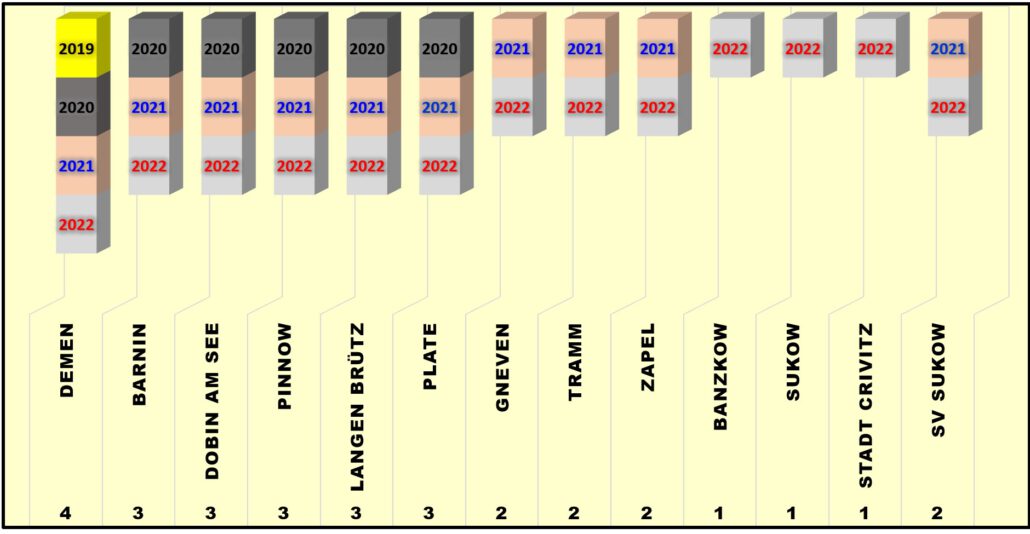

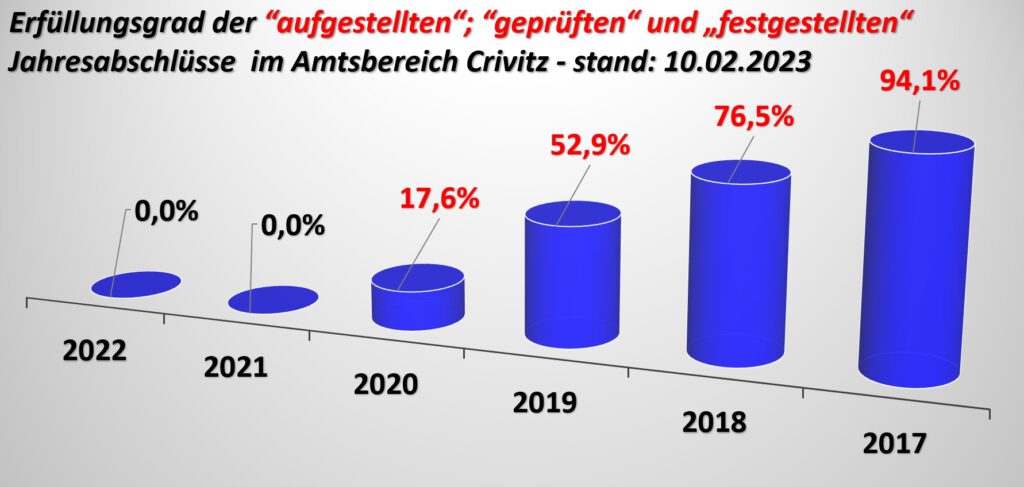

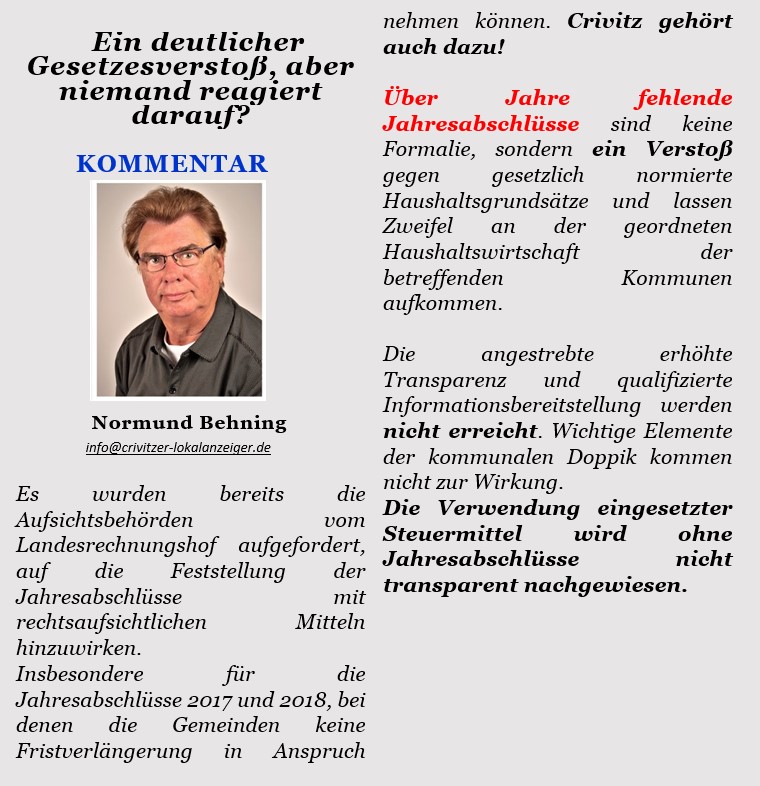

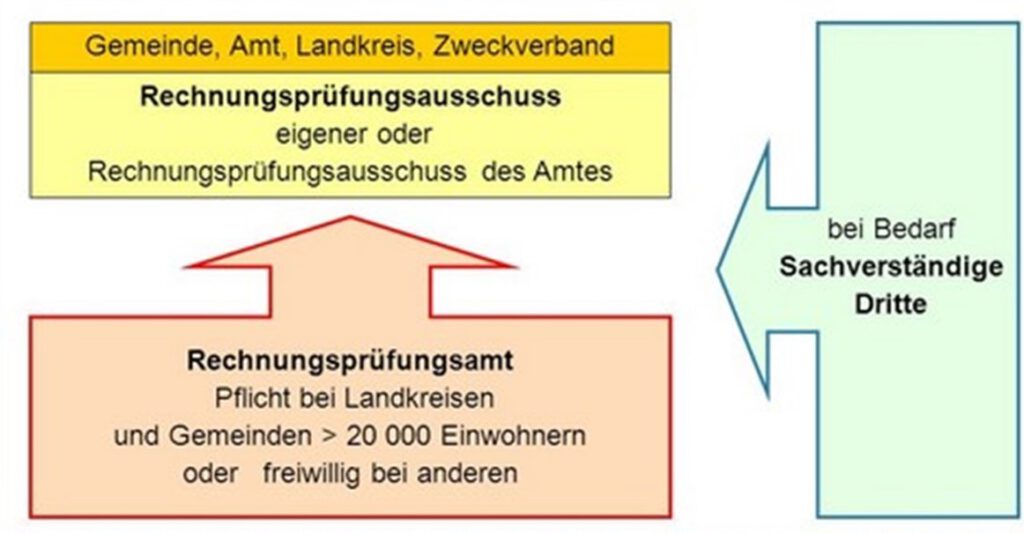

Statt Klarheit und Umsetzung verfiel der Beschluss in Lethargie – ganze 30 Monate lang geschah nichts. Dann, im Oktober 2021, wurde im Hauptausschuss stillschweigend der ursprüngliche Verkaufsbeschluss wieder aufgehoben (BV 445/21) – im nichtöffentlichen Teil der Sitzung, wohlgemerkt. Keine öffentliche Debatte, keine transparente Darlegung der Gründe. Und erschütternder noch: keine Prüfung der möglichen Schadensersatzfolgen, obwohl der Rechnungsprüfer des Amtes Crivitz bereits im Jahr 2019 ausdrücklich darauf hingewiesen hatte, dass eine Rücknahme des Beschlusses erhebliche finanzielle Konsequenzen nach sich ziehen könnte.

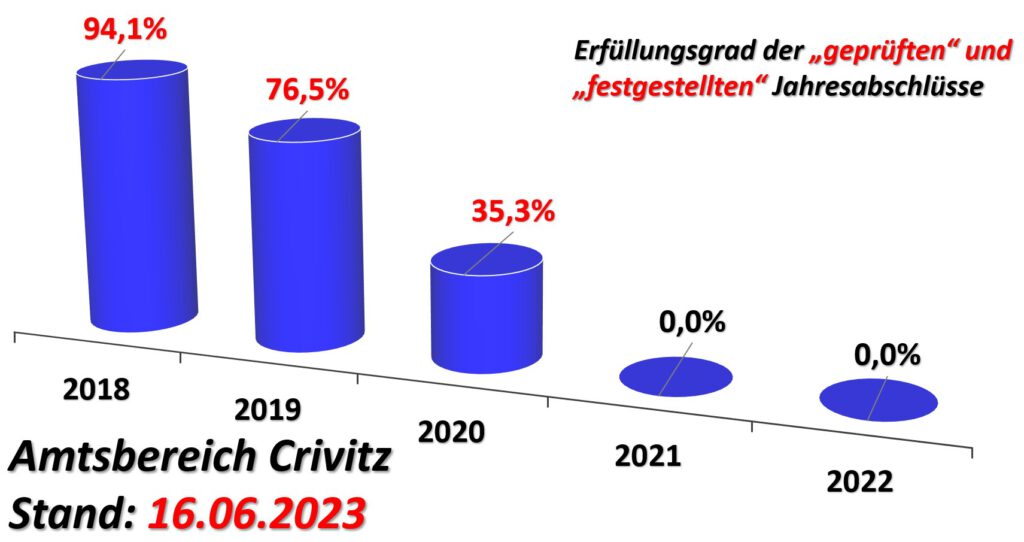

Doch der Hinweis verhallte – nicht etwa versehentlich, sondern offenbar bewusst übergangen. Verantwortung? Nicht wahrgenommen. Transparenz? Fehlanzeige. Stattdessen beschloss die Ausschussmehrheit – erneut unter Ausschluss der Öffentlichkeit – den Verkauf zu kippen, ohne sich um die Folgen zu kümmern. Erst im Dezember 2023, also vier Jahre nach dem ursprünglichen Hinweis, stellte der Rechnungsprüfer im Jahresabschlussbericht 2021 öffentlich klar, dass die Stadt Crivitz wusste, was auf sie zukommen könnte. Ohne diesen Bericht wäre der ganze Fall vermutlich nie ans Tageslicht gekommen. Es war der unabhängige Kontrollmechanismus, der – als einziger – den Mut und die Verpflichtung hatte, Missstände zu benennen.

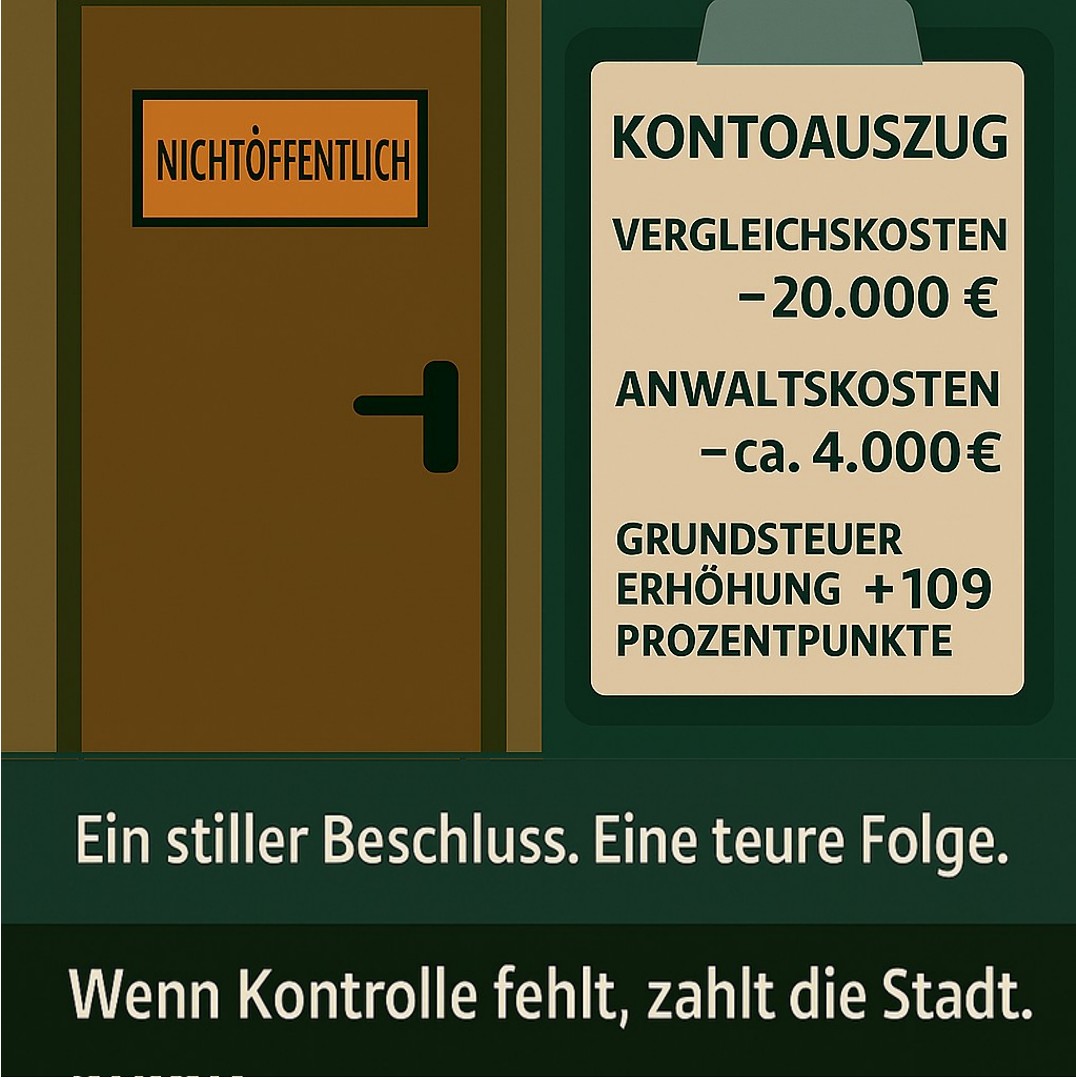

Als die Projektgesellschaft im Februar 2022 schließlich 77.000 € Schadensersatz geltend machte, geriet die Stadtspitze in Zugzwang. Die Reaktion war bezeichnend: Man verlegte sämtliche Gespräche und Diskussionen erneut in den nichtöffentlichen Bereich – die Öffentlichkeit blieb systematisch außen vor. Kein Bürger konnte wissen, was dort eigentlich verhandelt wurde. Der Hauptausschuss verhandelte die Forderung still und heimlich – bis zum 1. April 2025. Selbst auf dieser Sitzung wurde der Tagesordnungspunkt so umformuliert, dass kein Bürger erkennen konnte, worum es eigentlich ging. Dort wurde ein gerichtlicher Vergleich beschlossen: Crivitz zahlte 20.000 € an die Klägerin, übernahm ein Drittel der Rechts- und Vergleichskosten – geschätzt weitere 5.000 bis 6.000 € – und ließ damit alle weiteren Ansprüche erledigen. Die Bürger? Erhielten erst am 20. Juni 2025 eine schriftliche Mitteilung über das Urteil – mehr als zwei Monate nach dem Beschluss, fast drei Jahre nach der Klage und ganze sechs Jahre nach dem ersten Grundstücksdeal. Das wirkt wie bewusstes Verzögern, Verschleiern – oder schlichtweg Missachtung demokratischer Transparenz.

Und wer trägt diese Kosten? Natürlich die Bürger. Wieder einmal müssen die Steuerzahler für politisches Versagen einstehen. Ein Versagen, das nicht aus einem plötzlichen Missverständnis resultierte, sondern aus vorsätzlicher Ignoranz gegenüber rechtzeitiger Warnung – aus einem politischen Kalkül, das konsequent versuchte, Fehler unter dem Teppich zu halten. Die Verantwortlichen? Verschwinden in der Masse der Gremien, berufen sich auf die Beschlusslage, schweigen sich aus. Haftung? Keine. Konsequenzen? Fehlanzeige.

Doch der Fall ist mehr als ein Einzelfall. Er zeigt, wie entscheidende Weichenstellungen in nichtöffentlichen Ausschüssen getroffen werden – fern jeder öffentlichen Kontrolle, mit Tagesordnungspunkten, deren Formulierungen so nichtssagend sind, dass sie für Bürger keinen Informationswert mehr bieten. Es ist ein gefährliches Spiel mit dem Vertrauen der Öffentlichkeit.

Der Grundstücksverkauf war nur Folge eines viel tiefergehenden Problems: Die Erschließung des Wohngebiets „Neustadt“ verschlang seit 1993 rund 11 Mio. DM – umgerechnet etwa 5,6 Mio. €. Die Herstellungskosten lagen bei fast 53 € pro Quadratmeter. In der Eröffnungsbilanz 2012, die erst 2016 veröffentlicht wurde, setzte die Stadt jedoch einen Wert von 70 € pro m² an – deutlich über dem tatsächlichen Bodenrichtwert. Spätere Bewertungen aus dem Jahr 2018 korrigierten diesen Wert zwar auf 38,40 €, doch ein buchhalterischer Verlust von 1,74 Mio. € war bereits entstanden. Wer das zu verantworten hatte? Fehlanzeige.

Noch fragwürdiger wurde es 2018, als René Witkowski, der damalige Finanzchef, in einem Interview erklärte, man habe den Ersatzwert angesetzt, weil man sich die Mühe einer konkreten Recherche im Archiv sparen wollte: „… mit vertretbarem Aufwand nicht recherchierbar.“ (SVZ 19.10.2018) Die damalige Bürgermeisterin Britta Brusch-Gamm (CWG – Crivitz), zugleich beruflich auch im Immobilienbereich tätig, kommentierte gegenüber der Lokalpresse sogar: „Mir ist das ziemlich egal, was da auf dem Papier steht.“ (SVZ 19.10.2018) Eine Aussage, die heute wie ein Schlag ins Gesicht verantwortungsbewusster Bürger wirkt.

Besonders pikant: Die Bodenrichtwerte innerhalb Crivitz zeigen gravierende Unterschiede. In der Neustadt liegt dieser bei 26 €, in der Premiumlage Trammer Straße (dem sogenannten Vogelviertel) hingegen bei 75 €. Das Missverhältnis zwischen bilanzierten Werten, tatsächlichem Marktpreis und real erzielbaren Einnahmen ist offenkundig – die Folgekosten trägt letztlich der Steuerzahler.

Bis heute ist der Bebauungsplan Neustadt – trotz der geplanten 5. Änderung seit 2023 – nicht rechtskräftig. Öffentliche Stellungnahmen? Fehlanzeige. Der Bauausschuss, damals geleitet vom Fraktionsvorsitzenden der Linken/Heine, Alexander Gamm (in sozialen Medien auch als „Paul Hermann“ aktiv und inzwischen CWG-Fraktionär), hatte laut Protokoll seit Jahren keine öffentliche Diskussion dazu zugelassen. Politisches Kalkül oder administrative Lethargie?

Was bleibt, ist ein Bild kommunaler Selbstgefälligkeit, bei dem Gremien ihre Entscheidungen treffen, sich gegenseitig decken und das kostspielige Ergebnis den Bürgern aufbürden. Erhöhte Grundsteuern, steigende Gebühren für Bibliotheken, Sportanlagen, Friedhöfe – die Rechnung kommt wie immer bei denen an, die am wenigsten wissen und am wenigsten Einfluss haben.

Doch genau dort muss sich etwas ändern. Entscheidungen dieser Tragweite gehören ins Licht der Öffentlichkeit – nicht hinter verschlossene Türen. Und Menschen, die solche Entscheidungen treffen, müssen Verantwortung tragen – sichtbar und nachvollziehbar.

Es ist dem Rechnungsprüfer zu verdanken, dass überhaupt über diesen Fall gesprochen wird. Ohne seine Hartnäckigkeit und Integrität wäre auch dieser Vorgang stillschweigend zu den Akten gelegt worden – wie so viele andere. Doch Kontrolle braucht Öffentlichkeit. Und Öffentlichkeit braucht Mut – bei den Kontrollierenden, aber auch bei den Bürgern, die kritische Fragen stellen und klare Antworten fordern.

Fazit:

Der Fall in Crivitz zeigt auf beunruhigende Weise, wie politische Intransparenz, fehlende Verantwortungsübernahme und das bewusste Ausweichen vor öffentlicher Rechenschaft zu Lasten der Steuerzahler führen. Eine Entscheidung aus dem Jahr 2019 wurde jahrelang verschleppt, Warnungen des Rechnungsprüfers wurden ignoriert, zentrale Beschlüsse im nicht Geheimen gefasst – und erst als es finanziell brenzlig wurde, wurde scheibchenweise kommuniziert, was eigentlich längst öffentlich hätte diskutiert werden müssen.

Dass es ausgerechnet der Rechnungsprüfer war, der den Vorgang 2023 erstmals ans Licht der Öffentlichkeit brachte, unterstreicht die enorme Bedeutung unabhängiger Kontrolle in der Kommunalpolitik. Ohne ihn wäre der teure Deal womöglich vollständig unbemerkt geblieben. Doch statt politischer Aufarbeitung sieht man vor allem eines: Schweigen, Abschieben der Verantwortung und am Ende eine stille Belastung des städtischen Haushalts – finanziert durch die Bürger, die jahrelang im Dunkeln gehalten wurden.

Dieses Beispiel muss Anlass sein, den Wert von Transparenz, offener Debatte und echter politischer Verantwortung in Crivitz neu zu bewerten. Denn Demokratie lebt nicht von verschlossenen Türen, sondern vom Vertrauen der Menschen, die sie tragen – und das darf man nicht weiter verspielen.