07.Dez.2025 /P-headli.-cont.-red./472[163(38-22)]/CLA-308/47-2025

Es ist Dezember 2025. Die Haushaltsplanung für das Jahr 2026 läuft, Fördermittel müssen beantragt, Investitionen geplant, Prioritäten gesetzt werden. Doch erst jetzt liegt der Jahresabschluss 2023 vor – ein Jahre im Rückstand, in einer Zeit, in der jede Kennziffer über die Handlungsfähigkeit der Stadt entscheidet. Wir reden über gestern, während das Heute im Dunkeln bleibt. Und das Morgen droht, uns einzuholen.

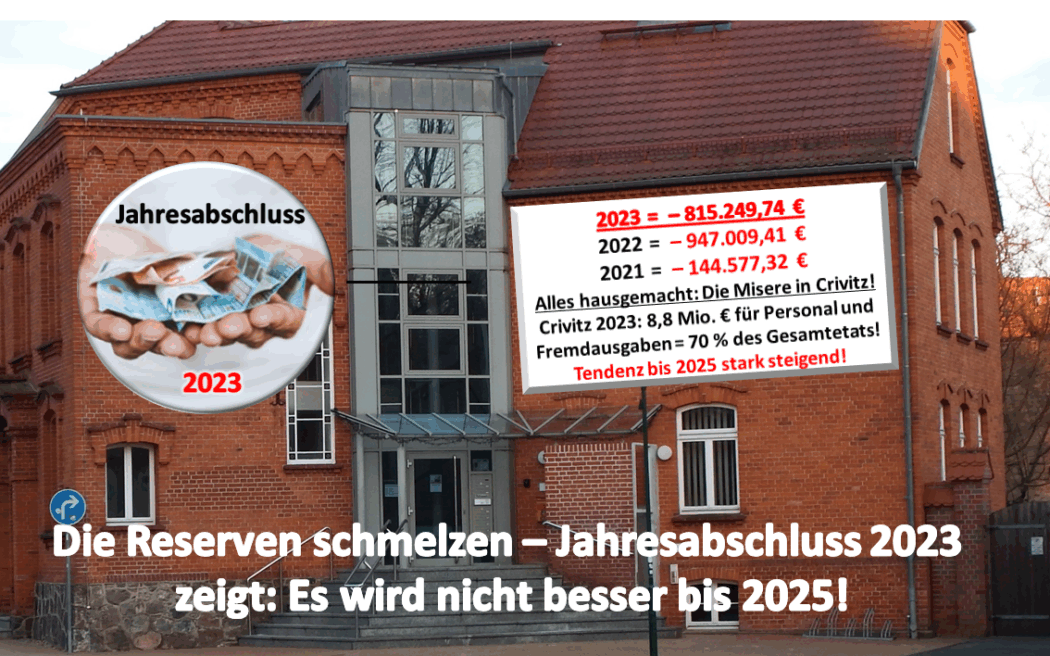

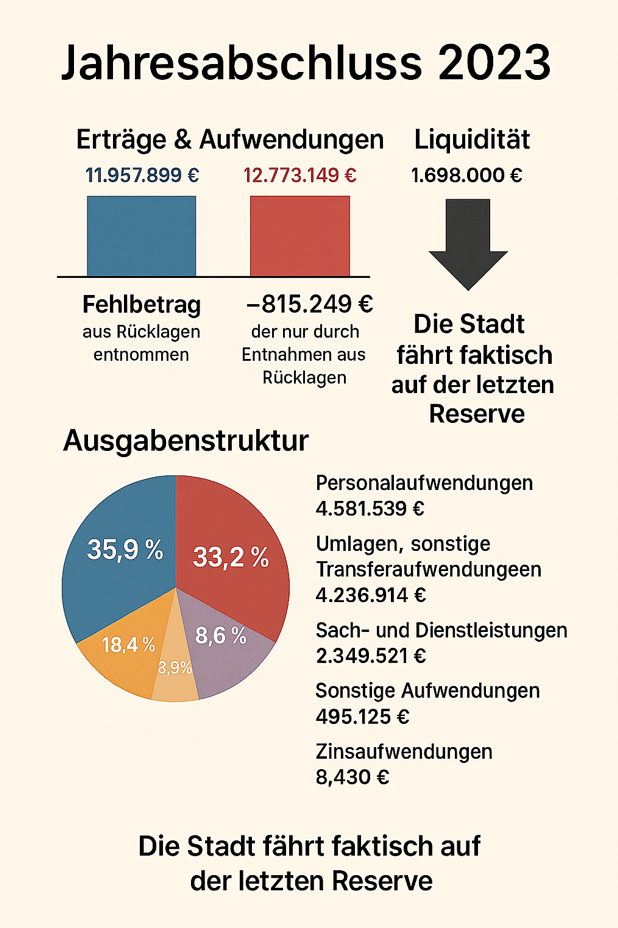

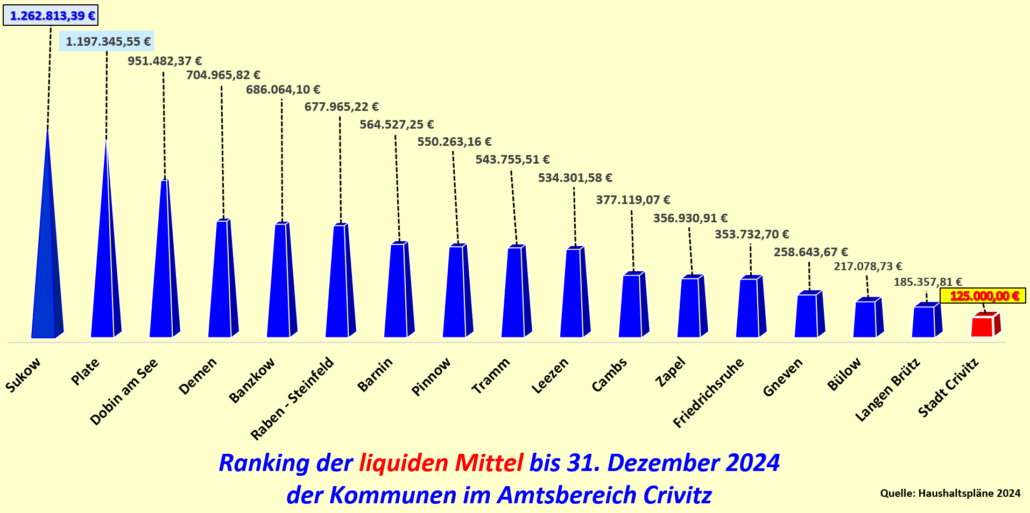

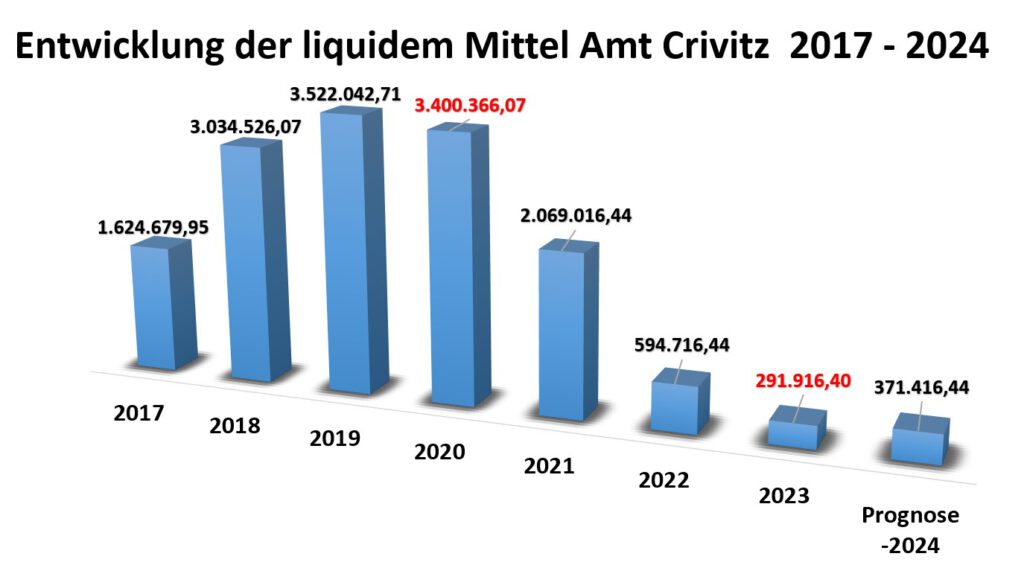

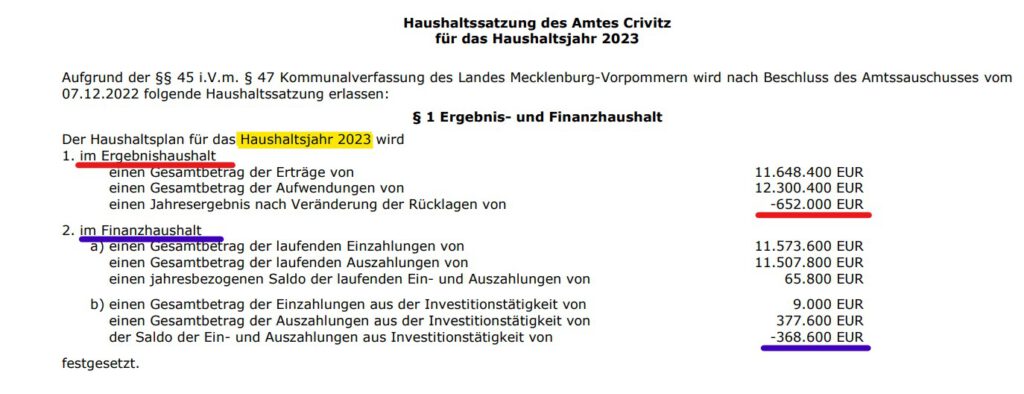

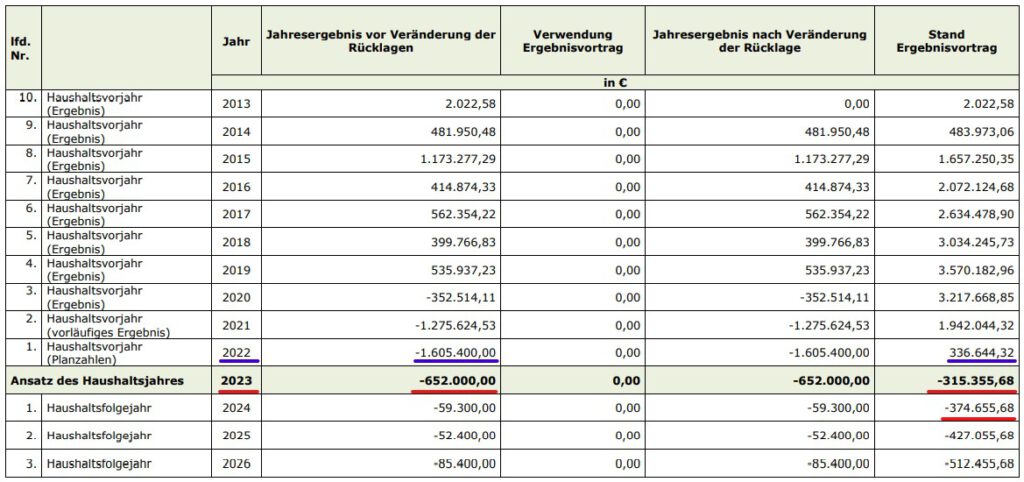

Der Jahresabschluss 2023 ist ein Dokument der Ernüchterung: Die Erträge betragen 11.957.899 €, die Aufwendungen 12.773.149 €. Daraus ergibt sich ein Fehlbetrag von –815.249 €, der nur durch Entnahmen aus Rücklagen ausgeglichen werden konnte. Die Liquidität sank Ende 2023 auf 1.698.000 €, ein Rückgang um fast 200.000 € gegenüber dem Vorjahr. Von den einst soliden Rücklagen sind nur noch rund 500.000 € übrig. Die Stadt fährt faktisch auf der letzten Reserve.

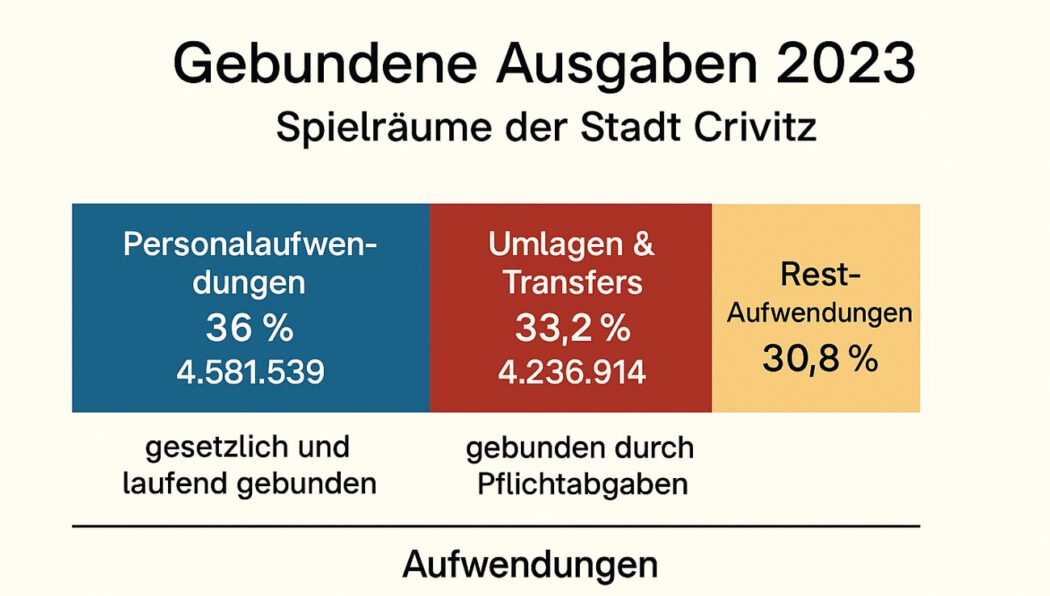

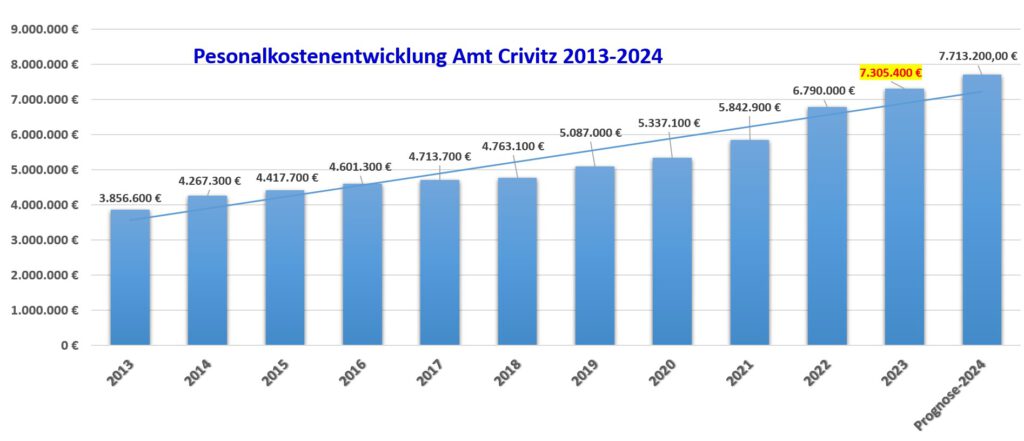

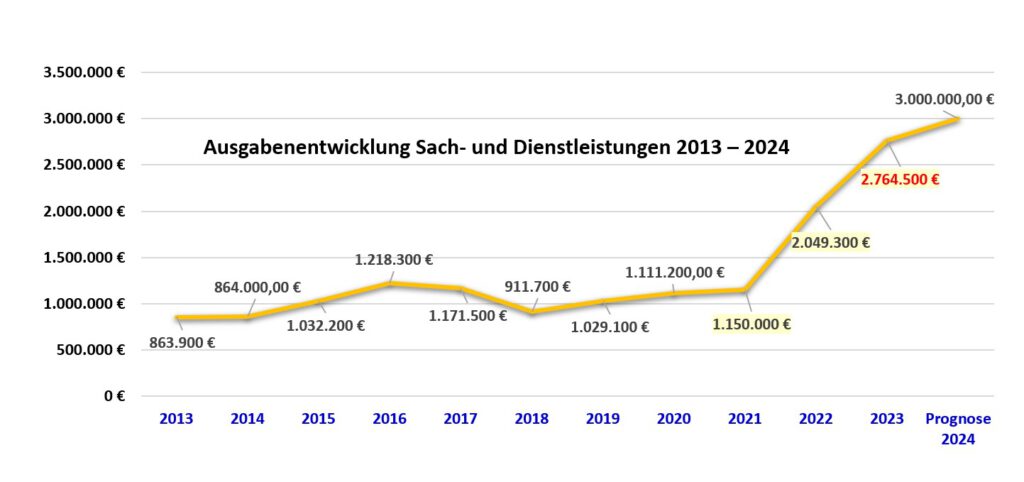

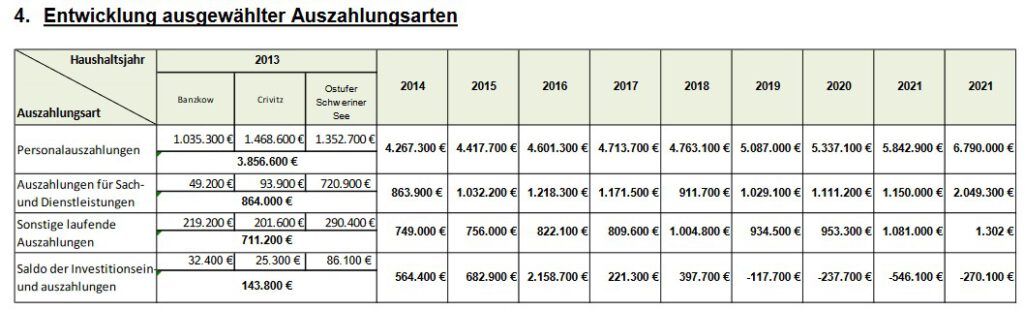

Die Ausgabenstruktur bindet den Haushalt eng: Personalaufwendungen liegen bei 4.581.539 € (35,9 %), Umlagen und sonstige Transferaufwendungen bei 4.236.914 € (33,2 %), Sach- und Dienstleistungen bei 2.349.521 € (18,4 %). Hinzu kommen Abschreibungen von 1.101.617 € (8,6 %), sonstige Aufwendungen von 495.125,04 € (3,9 %) und Zinsaufwendungen von 8.430 € (0,07 %).

Folge: Der Spielraum für neue Projekte, freiwillige Leistungen oder kurzfristige Reaktionen ist stark begrenzt.

Damit verschlingen Personal und Umlagen zusammen fast 70 % des Haushalts – die Spielräume für gestaltende Aufgaben sind minimal. Besonders deutlich wird die Kostensteigerung in der Grundversorgung: Die kommunale Gebäudereinigung verursachte 2023 rund 637.963€ an Aufwendungen, der kommunale Bauhof über 648.285 €. Diese laufenden Betriebskosten sind notwendig, wachsen aber sichtbar bis 2025 und schmälern die Flexibilität der Stadt zusätzlich.

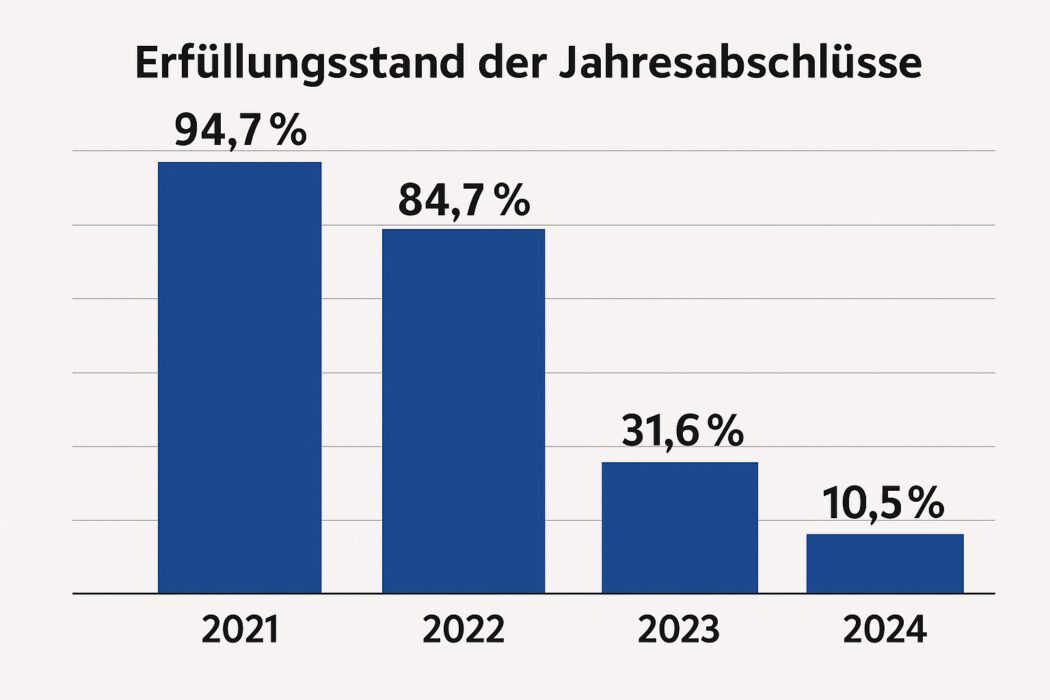

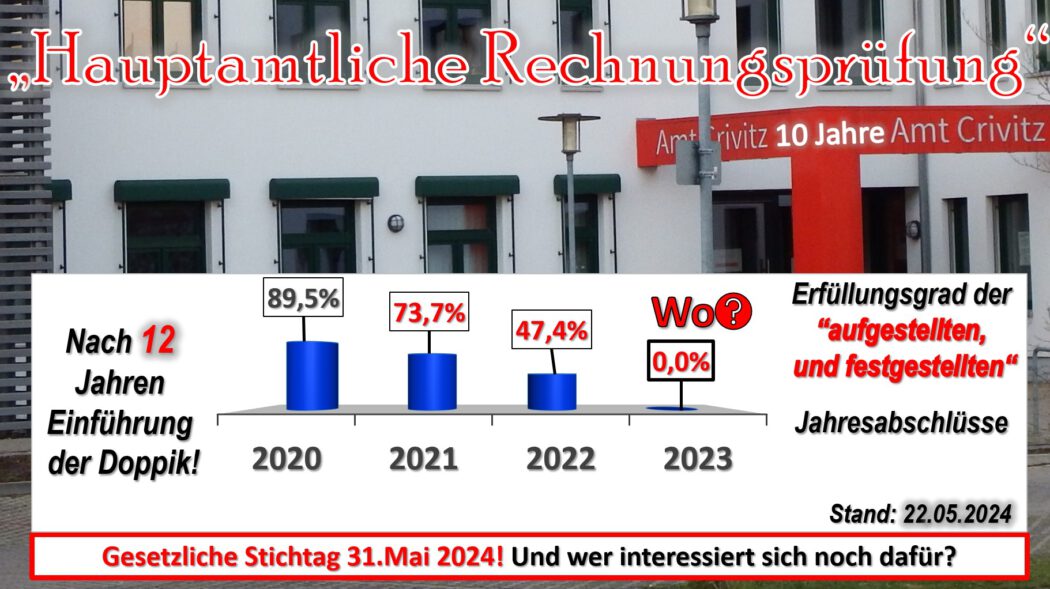

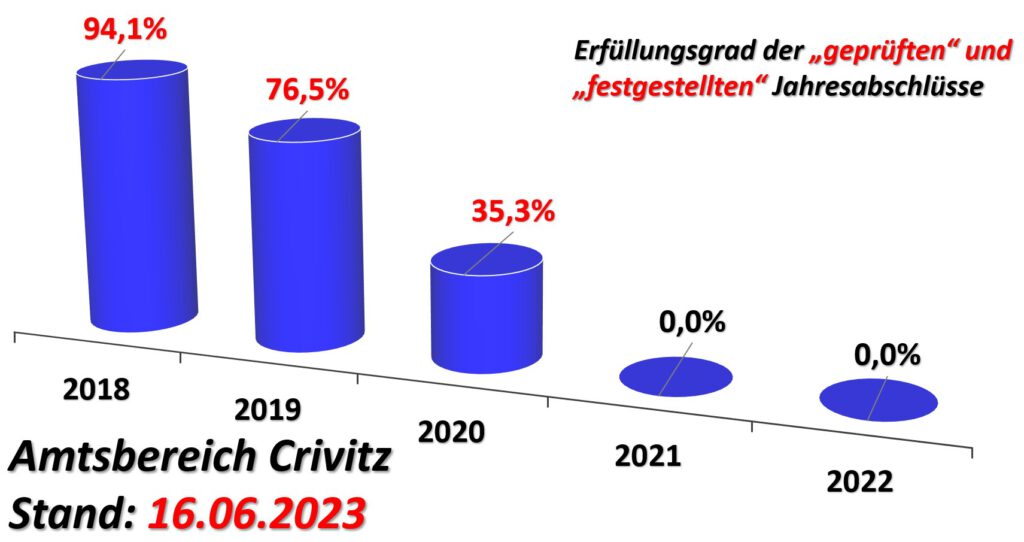

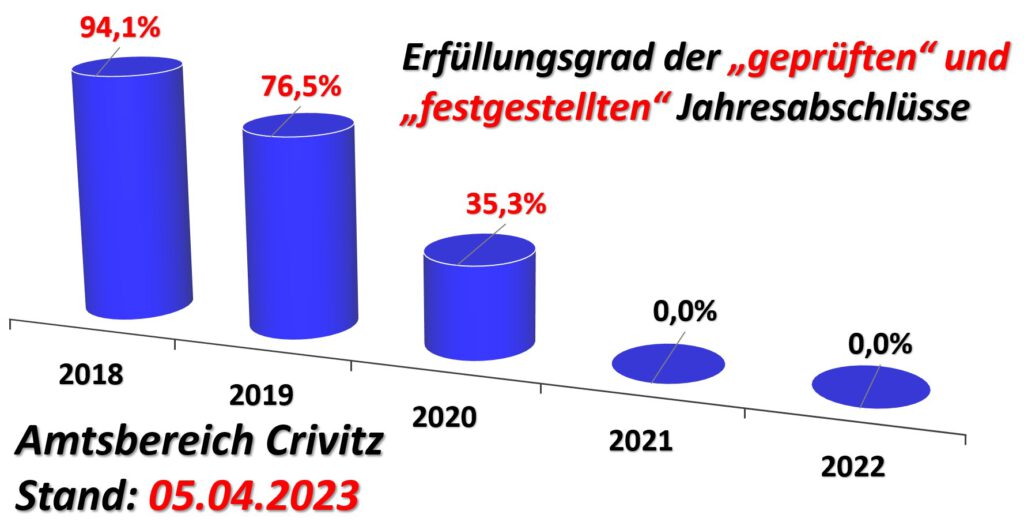

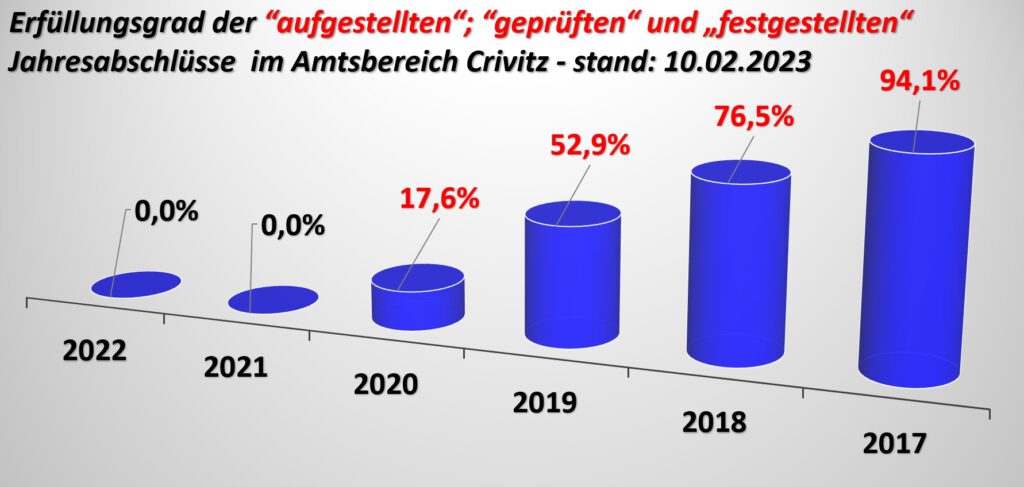

Noch dramatischer ist der Zeitpunkt. Wir sind im Dezember 2025, und eigentlich müsste längst der Jahresabschluss 2024 vorliegen und verabschiedet werden, damit die Stadt auf einer soliden Grundlage planen kann. Doch Crivitz hängt zwei Jahre hinterher. Der Orientierungsdatenerlass vom 27.11.2025 verlangt bereits für Fördermittelanträge im Jahr 2026 den aufgestellten Jahresabschluss 2025 sowie alle festgestellten Abschlüsse der Vorjahre. Crivitz erfüllt diese Voraussetzung nicht. Die Folge: Die Stadt riskiert, dringend benötigte Fördermittel nicht beantragen zu können. Investitionen in Schulen, Straßen oder soziale Projekte könnten blockiert werden – nicht, weil das Geld fehlt, sondern weil die Verwaltung ihre Hausaufgaben nicht rechtzeitig gemacht hat.

Auf den Prüfbericht des Rechnungsprüfungsausschusses zum Jahresabschluss 2023 reagierte die Bürgermeisterin erstmals mit einer schriftlichen Stellungnahme, die öffentlich zugänglich gemacht wurde:

„Gestatten Sie mir einige Ausführungen zu dem Prüfbericht: Es gibt aus meiner Sicht Informationslücken. Vielleicht ist es auch der knappen Zeit geschuldet, dass bei mir nach Studium ein Eindruck zurückbleibt, unsere Arbeitsweise kostet dem Amt zu viel Zeit und wir werfen das Geld mit vollen Händen raus. Das ist zumindest mein Eindruck. Grundlage der Rechnungsprüfung war das Zahlenwerk, die Dokumente und Aussagen im Amt. Es gibt aber auch die ehrenamtliche Ebene, die nicht befragt wurde. Deshalb werbe ich um Ihr Verständnis, auch meine Sicht auf die Auswertung wiedergeben zu dürfen. Die kritisch angemerkten Dinge von Amtswegen sind für uns als Hinweise wichtig, um besser zu werden. Mir ist auch bewusst, dass meine Ausführungen unser Haushaltsergebnis unterm Strich nicht verbessern werden, aber vielleicht das Verständnis. Wir stehen im Ehrenamt einerseits für die Öffentlichkeit in Mithaftung – die Berichte lesen sich wie eine Gesamtverantwortung des Ehren-amtes – und andererseits dürfen wir unsere Leistung nicht einbringen. Sie wird keiner Bewertung unterzogen, was wir durch ehrenamtliches Engagement auch an Ersparnissen für die Kommunen erreichen. Die Zeit der Mitarbeitenden ist berechenbar und offensichtlich, die des Ehrenamtes nicht. Ich gewinne zunehmend den Eindruck, dass unsere ehrenamtliche Perspektive in unserem Amt zu wenig gesehen wird. Der Tenor darf nicht sein, dass das Ehrenamt zu wenig den Blick aufs große Ganze hat, diszipliniert werden muss und demo-kratische Wege wertvolle Zeit kosten. Ich wünsche mir wieder ein stärkeres und vor allem lösungsorientierteres Miteinander.“………..„Wir können im Ehrenamt nur so gut sein wie unser Amt uns dabei unterstützt.„

Diese Einlassung verdient eine nüchterne, faktenbezogene Einordnung. Ja, die Prüfung fokussiert auf das Zahlenwerk, Dokumente und Aussagen der Verwaltung – denn genau dort werden Haushaltsansätze gebildet, Mittel bewirtschaftet und Abschlüsse erstellt. Das Ehrenamt leistet wertvolle Beiträge, doch es kann weder die Pflicht zur fristgerechten Aufstellung und Feststellung der Jahresabschlüsse ersetzen noch strukturelle Defizite überdecken. Der Fehlbetrag von –815.249 € ist keine Frage des Eindrucks, sondern rechnerische Tatsache; die Liquidität von 1.698.000 € und Rücklagen von rund 500.000 € sind klar bezifferte Größen; die Kostenblöcke von Personal (4,58 Mio. €) und Umlagen (4,24 Mio. €) binden den Haushalt; die Betriebskosten in Gebäudereinigung (ca. 637.963€) und Bauhof (über 648.285 €. ) wachsen seit Jahren weiter an. Diese Punkte erfordern Management, Priorisierung und Disziplin – unabhängig von der berechtigten Wertschätzung für das Ehrenamt. Wer das Prüfverfahren auf „Informationslücken“ und „knappe Zeit“ reduziert, greift zu kurz, denn die Kernbotschaft bleibt: Ohne zeitnahe Abschlüsse, belastbare Kalkulationen und klare Steuerung verliert die Stadt Handlungsfähigkeit und Förderzugänge.

Die Verantwortung für diese Entwicklung liegt nicht im Ehrenamt, sondern bei der politischen Führung. Seit 2014 steht die Bürgermeisterin Frau Britta Brusch-Gamm an der Spitze der Stadt Crivitz, zwischen 2019 und 2024 verfügte sie mit Ihrer CWG-Fraktion ( Crivitzer Wählergemeinschaft) über eine absolute Mehrheit und bestimmte den finanzpolitischen Kurs der Stadt. Wer über Jahre die Finanzpolitik bestimmt, trägt auch die Verantwortung für ihre Folgen. Das Ehrenamt ist wertvoll, aber es kann keine verspäteten Abschlüsse, keine verbrannten Rücklagen und keine fehlende Liquidität und Haushaltsdisziplin erklären.

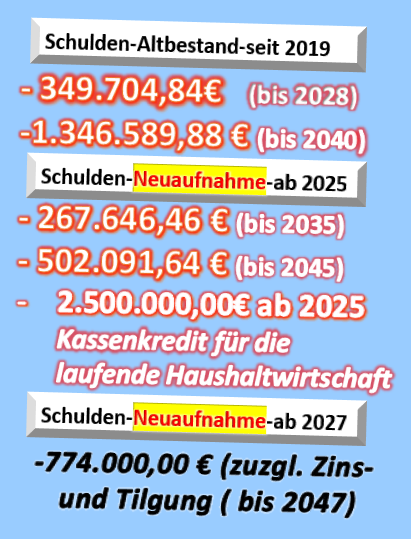

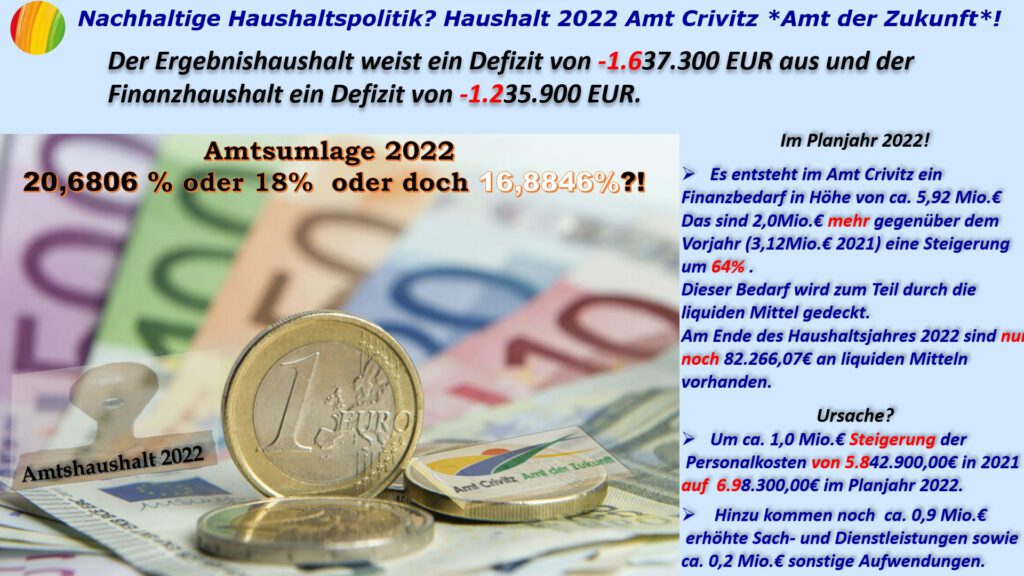

Die Lage ist eindeutig: Liquidität sinkt, Rücklagen werden aufgebraucht, Ausgaben steigen, Fördermittel sind in Gefahr. Das bedeutet: Gebühren steigen, Leistungen werden gekürzt, Investitionen bleiben aus. Die Bürger zahlen mehr – und bekommen weniger. Die Haushaltsplanung 2025 wurde nur mit einer Verbesserungsanordnung seitens der Rechtsaufsicht von über 800.000 € genehmigt, die Personalkosten steigen Richtung über 5,2 Mio. € 2025, die Rücklagen sind im Prinzip fast vollständig jetzt aktuell nahezu erschöpft. Ohne Kurswechsel verschärft sich der Trend.

Crivitz braucht jetzt einen klaren Kurswechsel: zeitnahe Jahresabschlüsse, strikte Haushaltsdisziplin, Verzicht auf den Verbrauch von Rücklagen, Priorisierung der Pflichtaufgaben, belastbare Kalkulationen in kostenintensiven Bereichen (u. a. Bauhof und Gebäudereinigung) und Transparenz gegenüber den Bürgern. Das Ehrenamt sollte konstruktiv eingebunden und wertgeschätzt werden – jedoch als Ergänzung, nicht als Ersatz für professionelle, fristgerechte und regelkonforme Haushaltsführung.

Der Jahresabschluss 2023 ist mehr als eine Bilanz – er ist ein Warnsignal. Das Defizit, die sinkende Liquidität und die nahezu aufgebrauchten Rücklagen machen deutlich, dass die finanzielle Lage der Stadt Crivitz ernst ist. Die Ausgaben bis 2025 steigen weiter, während verspätete Abschlüsse sogar den Zugang zu Fördermitteln gefährden. Ohne eine klare Kurskorrektur droht die Stadt ihre Handlungsfähigkeit in den kommenden Jahren einzubüßen. Jetzt braucht es transparente Zahlen, verantwortungsbewusste Entscheidungen und eine konsequente Haushaltsdisziplin. Nur so kann Crivitz die notwendige Stabilität zurückgewinnen und eine verlässliche Grundlage für die Zukunft schaffen.

Fazit:

Das eigentliche Problem liegt nicht allein in den roten Zahlen, sondern in der politischen Verantwortung: Seit Jahren werden Haushaltsabschlüsse verschleppt, Rücklagen fast aufgebraucht und steigende Kosten hingenommen. Statt klarer Steuerung und Transparenz erleben die Bürger beschwichtigende Erklärungen, die das Ehrenamt als Schutzschild vorschieben. Doch die Verantwortung liegt bei der Verwaltung und der politischen Führung, die den Kurs gesetzt hat.

Das Fazit lautet daher: Crivitz braucht keine neuen Eindrücke, sondern endlich klare Entscheidungen. Haushaltsdisziplin, zeitnahe Abschlüsse und ehrliche Kommunikation sind unverzichtbar, wenn die Stadt ihre Zukunft sichern will. Ohne diesen Kurswechsel bleibt Crivitz im Rückwärtsgang – mit steigenden Gebühren, schrumpfenden Leistungen und verlorenen Chancen.

{kind=link}