29.Nov.-2023/P-headli.-cont.-red./318[163(38-22)]/CLA-155/96-2023

Da die verursachten Kosten nicht auf die anderen Produkte (Einrichtungen) umgelegt werden können.

Die kommunalen Bauhöfe sind haushaltsrechtlich als sogenannte Hilfsbetriebe einzuordnen. Eine rechtliche Verpflichtung zum Betrieb eines kommunalen Bauhofs besteht nicht, weil der Bauhof keinen Selbstzweck hat. Die Tätigkeit des Bauhofs ist immer in Bereichen angesiedelt, die entweder zum eigenen Wirkungskreis oder zum übertragenen Wirkungskreis oder zur freiwilligen Aufgabe einer Kommune gehören.

Die Bauhöfe nehmen ein breites Aufgabenspektrum wahr, dazu gehören: • Unterhaltung sämtlichen Straßen, Wege und Spiel-, Sport- und Marktplätze, • Winterdienst, • Straßenreinigung, • sämtliche Grünflächenunterhaltung und Friedhöfe, • Kanalunterhaltung, • Gebäudeunterhaltung und Bewirtschaftung von Kindergarten, Hort, Schulen und gemeindeeigenen Grundstücken, • Abfallbeseitigung, • eventuell auch Handwerker- und Transportdienste. So sollten die Aufgaben so gestaltet sein, dass sie den Anforderungen der Stadt Crivitz entsprechen. Sie richten sich nach den Wünschen und der Praxis der jeweiligen Gemeinde. Deshalb können sie nicht mit anderen Kommunen verglichen werden.

Gemäß der Gemeindehaushaltsverordnung sollen die Bauhöfe in Gemeinden ab einer bestimmten Größe (z. B. Grundzentrum) wie kostenrechnende Einrichtungen zu führen. Aufgrund der Tatsache, dass die kommunalen Bauhöfe in Crivitz nun einmal keine Selbstzwecke erfüllen, sondern LEISTUNGEN für die Aufgabenwahrnehmung der Gemeinde erbringen, müssen sie eben alle Aufwendungen, die bei ihnen entstehen, auf die sogenannten leistungsempfangenden Stellen verteilen.

Diese leistungsempfangenden Stellen sind unter anderem Kindergärten, Hort, Schulen, Bürgerhäuser, Feuerwehren, Gemeindehäuser, Kulturhäuser, Grünflächen, Straßen, Wege, Plätze, Festwiesen und Friedhöfe. Dazu gehört es ein Tätigkeitskatalog anzulegen, Kalkulationen anzufertigen (Selbstkosten auf Vollkostenbasis) und was kostet eine Mitarbeiterstunde? Was kostet eine Maschinenstunde? Die Leistungserfassung mit Objektbezug und Technikeinsatz einzuführen sowie Vorgaben und Ziele jährlich zu erarbeiten.

Besser geeignet, um anhand von Kennzahlen die Wirtschaftlichkeit von Bauhofleistungen nachweisen zu können, sind die Kosten pro Leistungseinheit. Das alles ist notwendig, um letztlich ein Umlageschlüssel zu erarbeiten, für eine interne Leistungsverrechnung auf die leistungsempfangenden Stellen. Dies bewirkt zum einen ein durch verrechnete oder abgerechnete Leistungen grundsätzlich ausgeglichenes Budget des Bauhofs am Jahresende. Zum anderen trägt dies dazu bei, dass Transparenz über die tatsächlichen Kosten der vom Bauhof erbrachten Leistungen entsteht und diese wiederum das Kostenbewusstsein bei den Leistungsbestellern bewirkt. Zusätzlich werden Kostenvergleiche zu privaten Unternehmen ermöglicht.

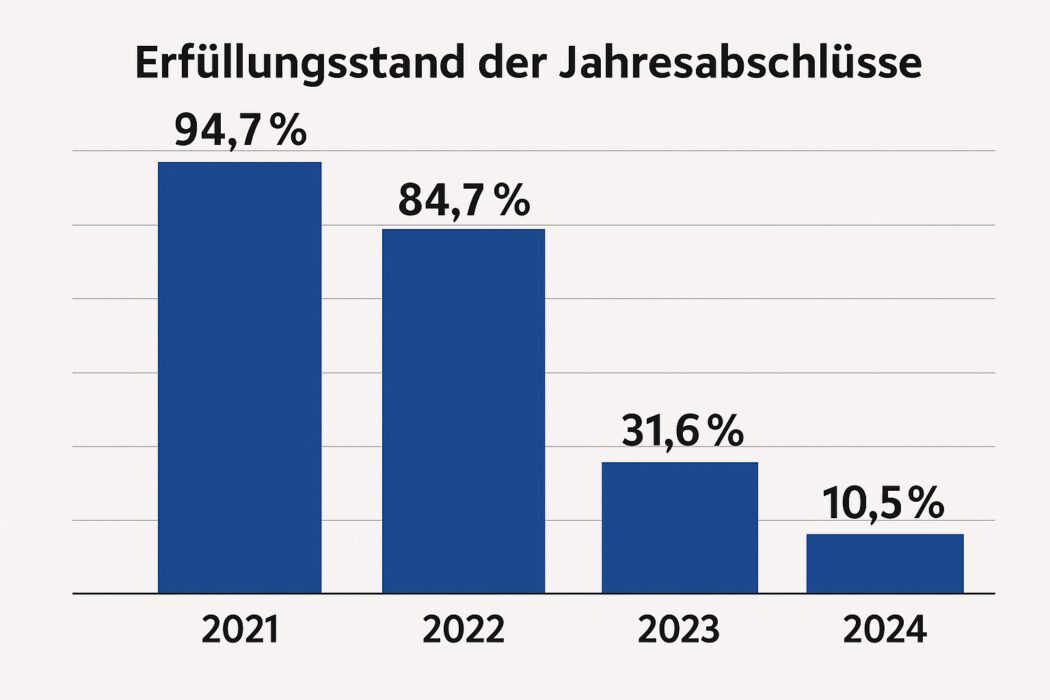

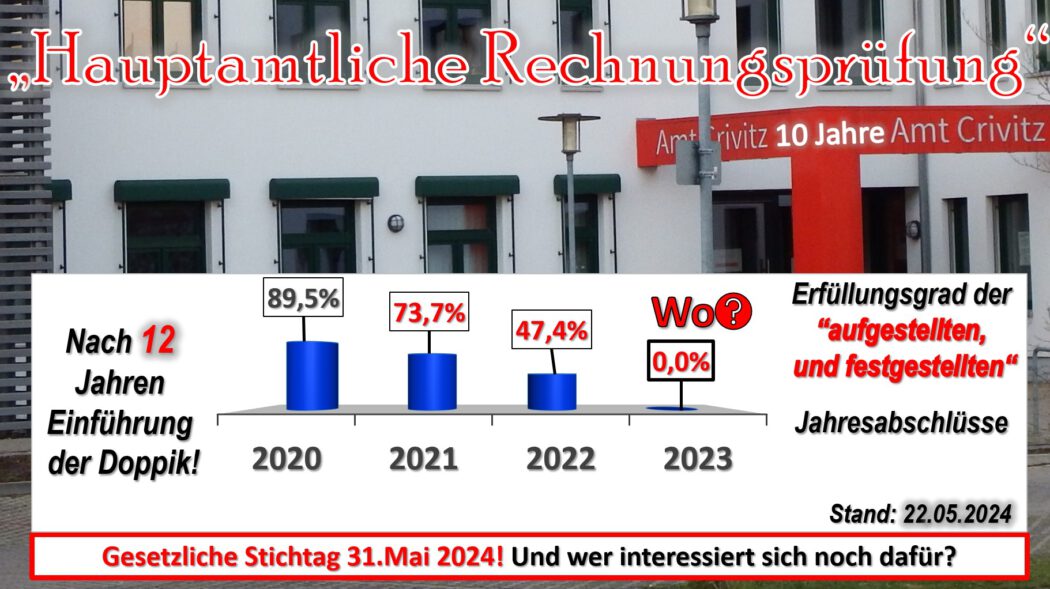

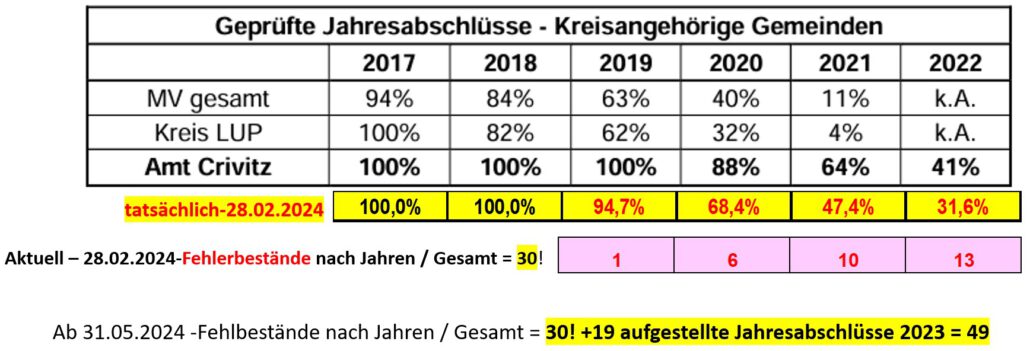

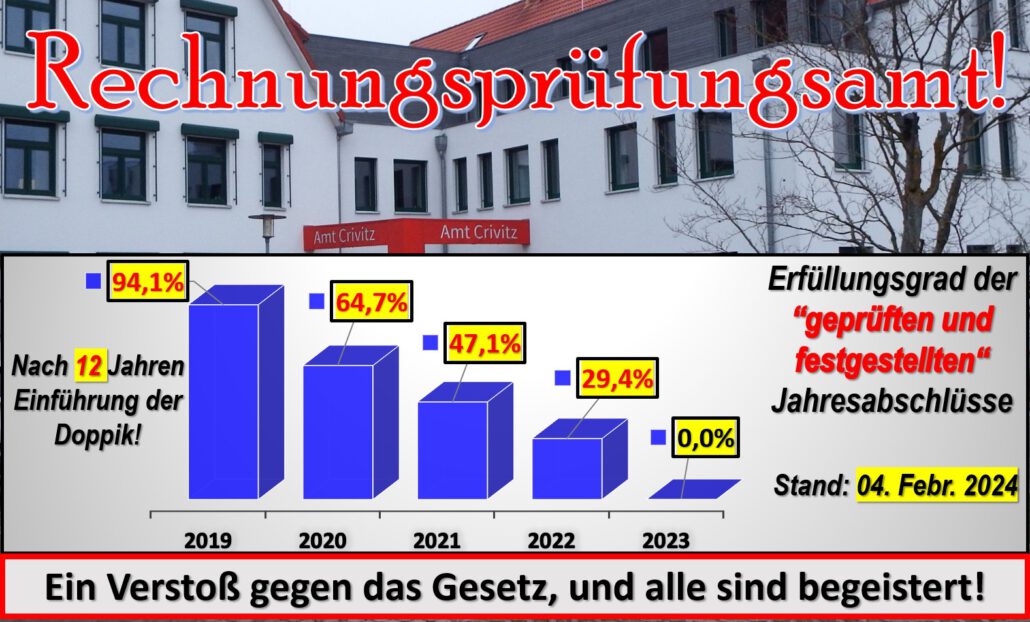

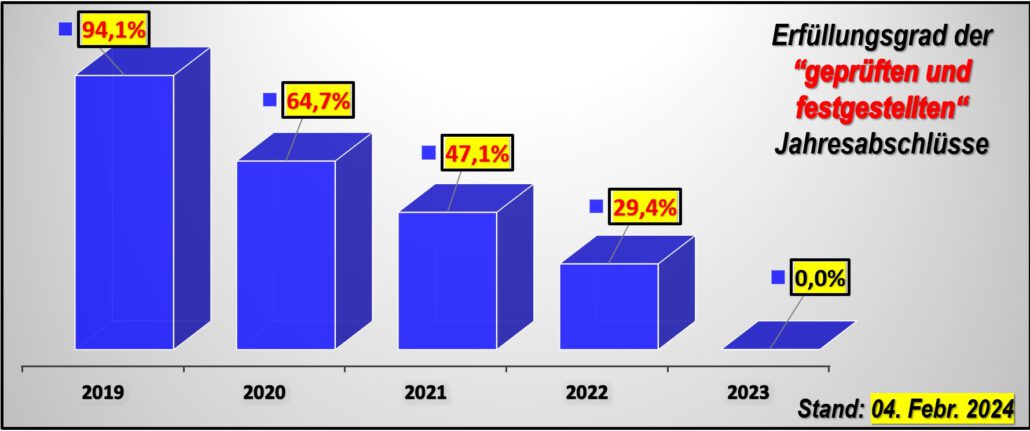

Zehn Jahresabschlüsse wurden seit der Einführung der Doppik im Jahr 2012 beginnend ab dem Jahr 2016 bis 2023 enttäuschenderweise erst vorgelegt, eigentlich müssten es 11 sein und in fünf Monaten sogar 12. Bedauerlicherweise erfolgte die Veröffentlichung des Jahresabschlusses [JA] für das Geschäftsjahr 2012 erst im Jahr 2016, während dann erst wieder 2018 der [JA] für das Jahr 2013/2014 veröffentlicht wurde. Erst nach der KOMMUNALWAHL 2019 wurde der [JA] 2015 veröffentlicht, dann plötzlich in Corona-Zeiten im Jahr 2020 die [JA] für 2016/2017. Und so kam es, dass erst am Ende des Monats August 2021 die [JA] für 2018/2019 beschlossen wurde und erst jetzt, nach etwa weiteren zweieinhalb Jahren 2023 seit wenigen Tagen, liegt nun der Jahresabschluss für das Jahr 2020/2021 vor.

Seit 10 Jahren herrscht dasselbe Spektakel bei diesen Jahresabschlüssen und eine Ignoranz der Mehrheitsfraktionen (die Wählergemeinschaft CWG-Crivitz und vor allem bei der Fraktion DIE LINKE/Heine). Es wird stets vom Rechnungsprüfer festgestellt, dass aufgrund einer fehlenden Kosten-Leistungs-Rechnung bei den Bauhöfen keine Erträge in Form einer internen Leistungsabrechnung dargestellt werden können. Geeignete Umlageschlüssel liegen hierfür nicht vor und können auch nicht kurzfristig erbracht werden. Ziele und Kennzahlen für die einzelnen Produkte wurden nicht festgelegt. Das bedeutet eigentlich, dass man in den kommunalen Bauhöfen nicht weiß, wer genau welche Leistung erbracht hat, an welchem Tag und wofür. Und wieviel Personal und Technik dafür eingesetzt wurde.

Bereits 2015 diskutierte der ehemalige und heutige Fraktionsvorsitzende die LINKE, Herr Alexander Gamm, ein ehemaliger und heutiger potenzieller Spitzenkandidat für die Kommunalwahl 2024 in Crivitz, über dieses Thema. Damals galt sein besonderes Interesse an der Einführung einer Kalkulationssoftware in den Bauhöfen, an deren Implementierung er selbst verantwortlich war und die Mitarbeiter selbst anleiten und trainieren wollte. So wurde für etwa 3.000,00 € eine Software angeschafft, um die Effektivität der Leistungen und die damit verbundenen Kosten zu überprüfen. Aufgrund der Tatsache, dass zwar die aktuellsten Stundenlisten (handschriftlichen Listen) tatsächlich von allen städtischen Angestellten angeblich geführt wurden, fand jedoch hierzu keine Auswertung oder Zusammenfassung statt. Daran hat sich anscheinend bis heute wenig geändert.

Der Rechnungsprüfer hat erneut im Jahr 2019 und nun im Jahr 2023 dasselbe Urteil gesprochen, doch Herr Alexander Gamm hat sich in dieser Angelegenheit vollkommen zurückgezogen.

Seit 2019 sind die Mehrheitsfraktionen (insbesondere die Wählergemeinschaft CWG-Crivitz und die Fraktion DIE LINKE/Heine) nicht in der Lage, eine Organisations- und Wirtschaftlichkeitsanalyse für die Bauhöfe zu erstellen, um ihre möglicherweise bevorzugte Wählergruppe zu schützen. Jetzt muss der Steuerzahler die Kosten übernehmen.

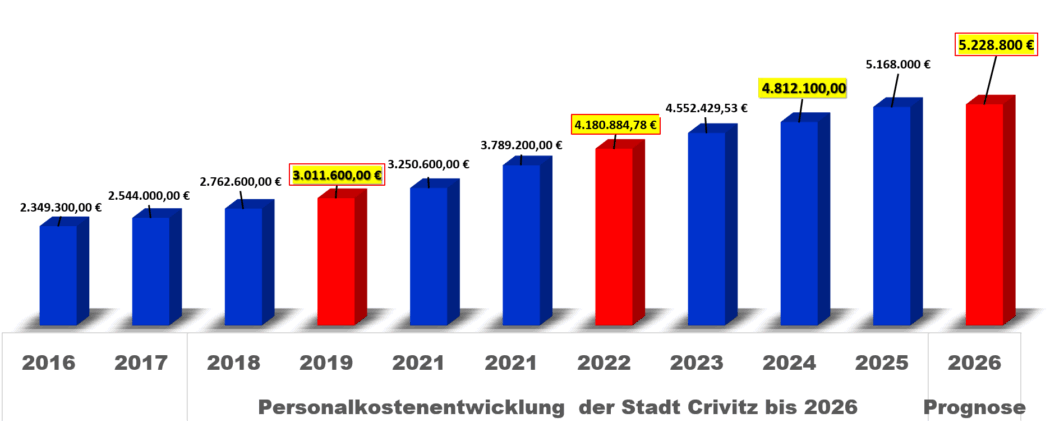

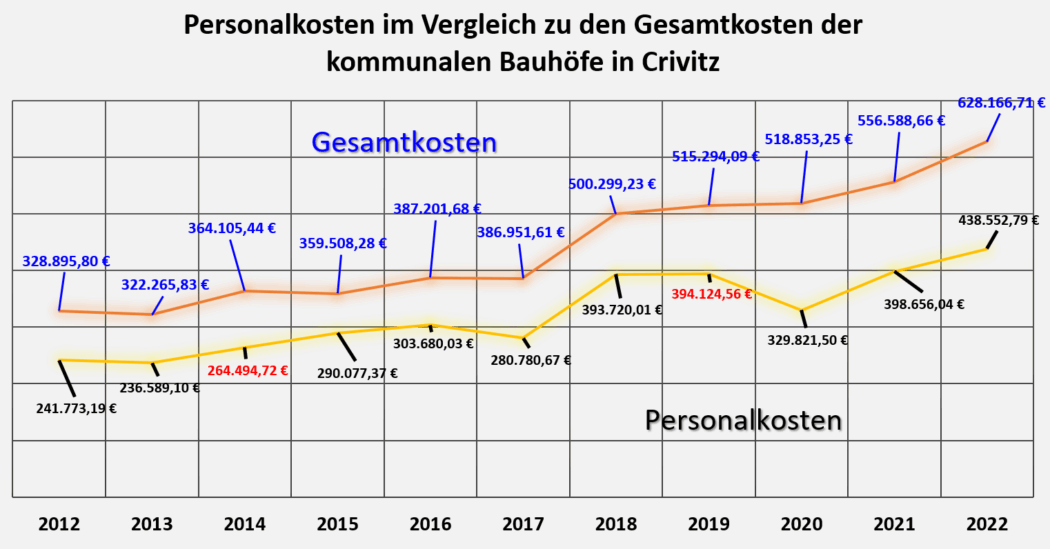

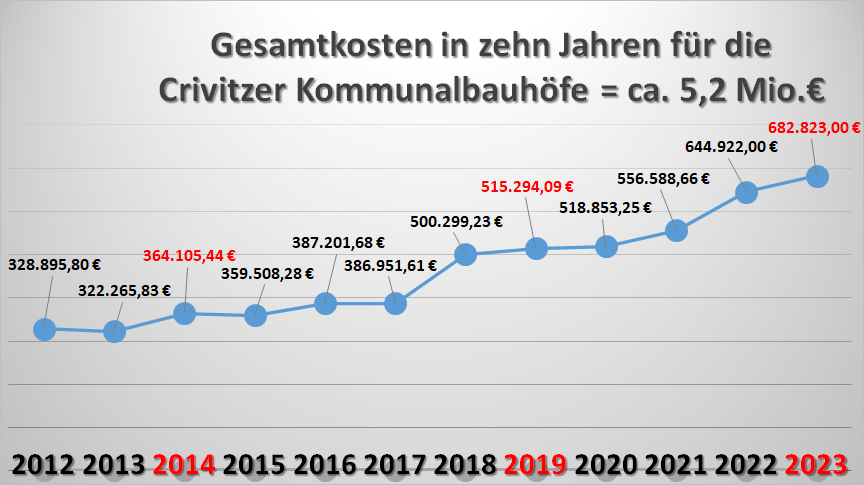

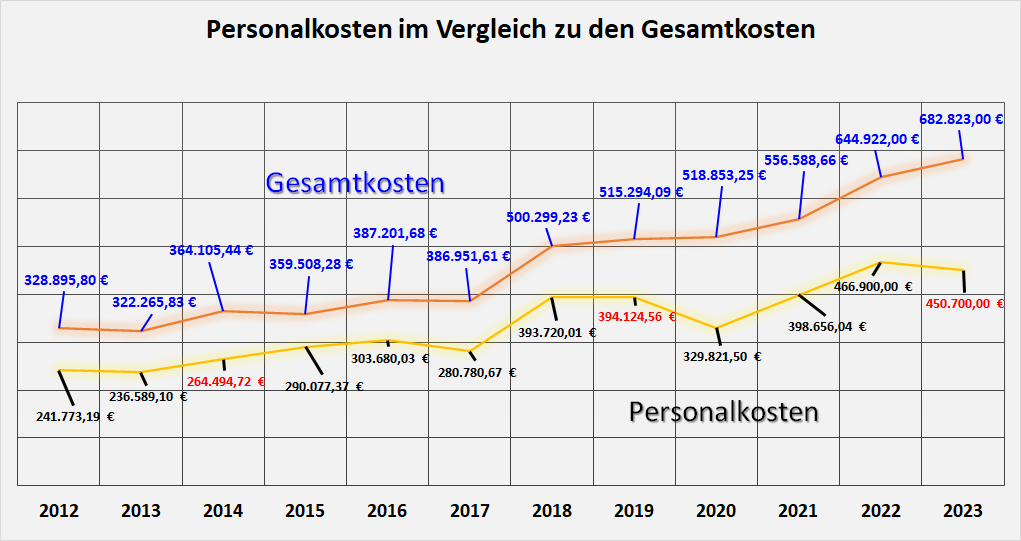

So sind die Gesamtaufwendungen seit 2013 in den kommunalen Bauhöfen von 328.000 € auf ca. 682.000 € gestiegen.

Auch die Mitarbeiteranzahl ist von noch sieben im Jahr 2013, auf nun 14 Mitarbeiter aufgestockt worden bis 2023 (einschließlich Friedhofswart und ohne Hausmeister, Platzwarte und Hallenwarte).

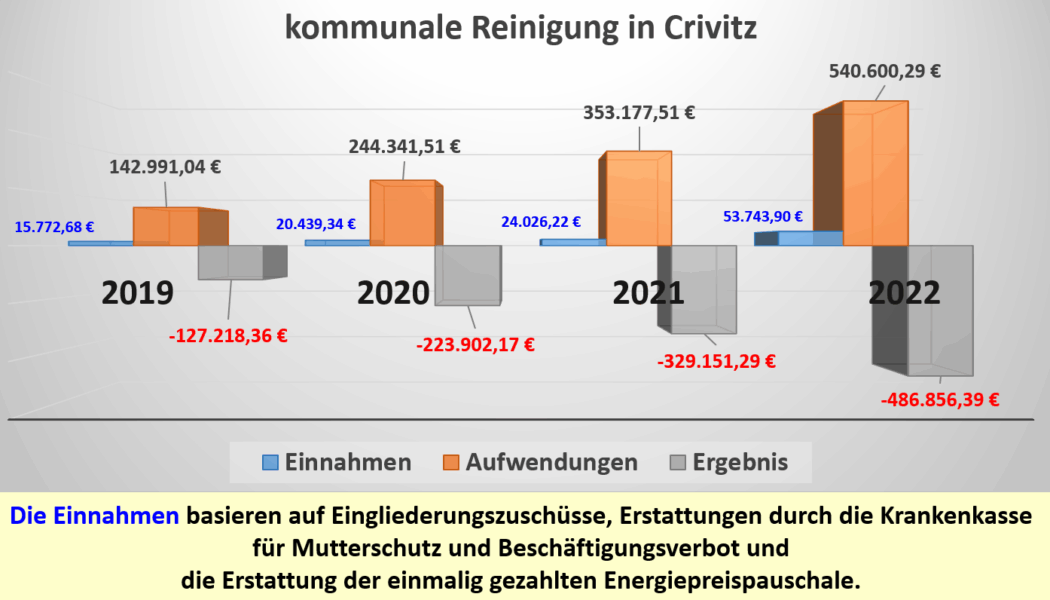

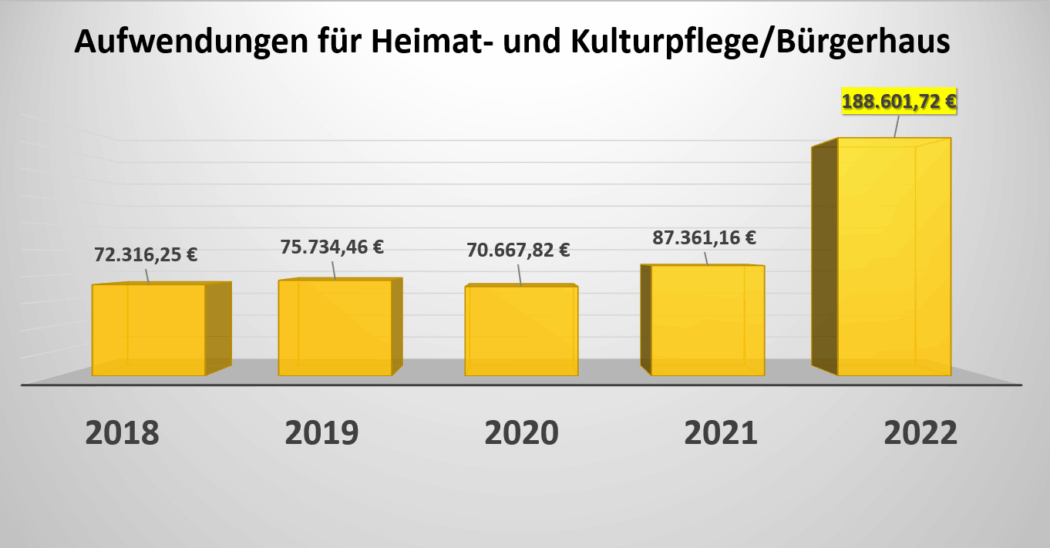

Im Vergleich dazu sind die Ausgaben für die kommunale Gebäudereinigung ebenfalls explodiert, jedoch lediglich erst in den vergangenen vier Jahren um das Dreifache. In den Jahren 2019 bis 2023 stiegen die Aufwendungen von 158.763 € auf ca. 645.500 € und erreichten im Jahr 2022 sogar ca. 719.800 €. Allerdings arbeiten hier jetzt sogar bis zu 20 Mitarbeiter.

Die Bauhöfe können aufgrund einer fehlenden Kosten-Leistungs-Rechnung keine wirklichen Erträge im Rahmen einer internen Leistungsverrechnung darstellen. Die dargestellten Einnahmen stammen nur aus dem Verkauf von Anlagegütern 2014, Versicherungserstattungen 2016 und 2020 sowie Eingliederungszuschuss für Personal 2021 + 2022. In den Jahren dazwischen gab es keinerlei Einnahmen, die man mehr oder weniger irgendwie verrechnen konnte.

Allein der Anteil der PERSONALKOSTEN an den Gesamtkosten der kommunalen Bauhöfe in Crivitz ist von 49 % auf ca. 70–72 % gestiegen bis 2021, mit der Tendenz einer weiteren Steigerung bis 2023!

Über 460.000 € sind seit 2013 an einzelnen Ausstattungen geflossen in den kommunalen Bauhof, ob es nun ein Multicar, Salzstreuer, Schneeschild, Traktor John Deere, Aufsatz-Silostreuer für Multicar, VW Pritsche T5 langer Radstand, Caddy Kasten, Planierhobel, Frontschlegelmähwerk, Hako Citymaster, Minibagger, Anbaugeräte für den HAKO, Schleppdach/Witterungsschutz oder es der Unterhaltung der Betriebs- und Geschäftsausstattung diente oder zu allgemeinen Ersatzbeschaffungen! Wie lange wird es im Finanzbereich noch dauern, bis es in der Summe nicht mehr bergauf geht?

Der Steuerzahler muss wieder einspringen, da Sparanstrengungen und Nachweise fehlen.

Kommentar/Resümee

„Politiker und Journalisten teilen das traurige Schicksal, dass sie oft heute schon über Dinge reden, die sie erst morgen ganz verstehen.“ ―Helmut Schmidt–

Erst jetzt kann man das richtige Ausmaß des finanzpolitischen Desasters der vergangenen acht Jahre erkennen, welches die Stadt Crivitz in den kommenden Jahren wieder ins Abseits stellen wird.

Egal, welche Vorstellung man für die Zukunft hat, es ist nicht die Coronakrise und auch nicht die steigenden Preise in der aktuellen Zeit, die der Stadt Crivitz und in Zukunft zu schaffen, machen werden.

Die Stadt Crivitz hat kein Einnahmeproblem, sondern seit acht Jahren ein entscheidendes Ausgabenproblem.

Es hat sich eine Mentalität entwickelt, die davon ausgeht, dass man immer genügend Geld zur Verfügung hat und man dies auch in Zukunft schaffen wird. Leider ist dies nicht mehr der Fall, da die Liquidität stark gesunken ist und die Schulden gestiegen sowie die Ausgaben exorbitant angestiegen sind. Die zukünftigen Generationen der Stadt werden die Kosten für diese finanzpolitische Ausgabenpolitik in der Vergangenheit lange Zeit tragen müssen, da sie durch erhöhte Steuern und Gebühren belastet werden.

Seit dem 16.11.2015 wurden keine Zuständigkeiten geklärt, Zustimmungen der Fachbehörden eingeholt oder Dienstanweisungen für den Bauhof erarbeitet. So wurden beträchtliche Ressourcen für die Verwaltung des Bauhofs Crivitz ermittelt, was nicht dazu führte, eine Kosten- und Leistungsrechnung für den Bauhof der Stadt Crivitz darzustellen.

Der Kostendeckungsgrad ist eine Kennzahl, die das Verhältnis von Erlösen zu Kosten misst. Ist der Kostendeckungsgrad größer als 100 %, so wurde im betrachteten Bereich ein Gewinn erwirtschaftet; ist er kleiner als 100 %, so ist ein Verlust entstanden. Der Kostendeckungsbeitrag der kommunalen Bauhöfe in Crivitz liegt zwischen 0,0 % und etwa 9,00 % seit 2013. Die plötzliche Steigerung auf 9,00% im Jahr 2021 sind nur darauf zurückzuführen, dass die Zuschüsse für das Personal vom Bund als Einnahmen deklariert wurden. In der Regel beträgt der Deckungsbeitrag 0,00 %. Um festzustellen, wie viel kostet denn nun eine Maschinenstunde und wie viel kostet denn nun eine Mitarbeiterstunde in unseren kommunalen Bauhöfen der Stadt Crivitz gegenüber dem Marktpreis ist die Anfertigung einer Wirtschaftlichkeitsanalyse erforderlich, damit diese kostenrechnende Position (BAUHOF) die Haushalte der Folgejahre bis 2026 nicht mehr so übermäßig belastet.

Wir können dies auch klar und deutlich sehen, wenn wir viele verschiedene Positionen bei den Bauhöfen und der Gebäudereinigung und den Friedhof betrachten. Die kommunalen Bauhöfe sind nur ein Beispiel dafür, dass in der Zukunft bis 2030 alles nicht mehr so gehen wird, wie man zuvor im Überfluss gelebt hat. Vorrangiges Ziel des Haushaltsrechts ist die Deckung des Bedarfs der öffentlichen Hand durch eine sparsame und wirtschaftliche Mittelverwendung, denn es handelt sich hierbei um STEUERGELDER!