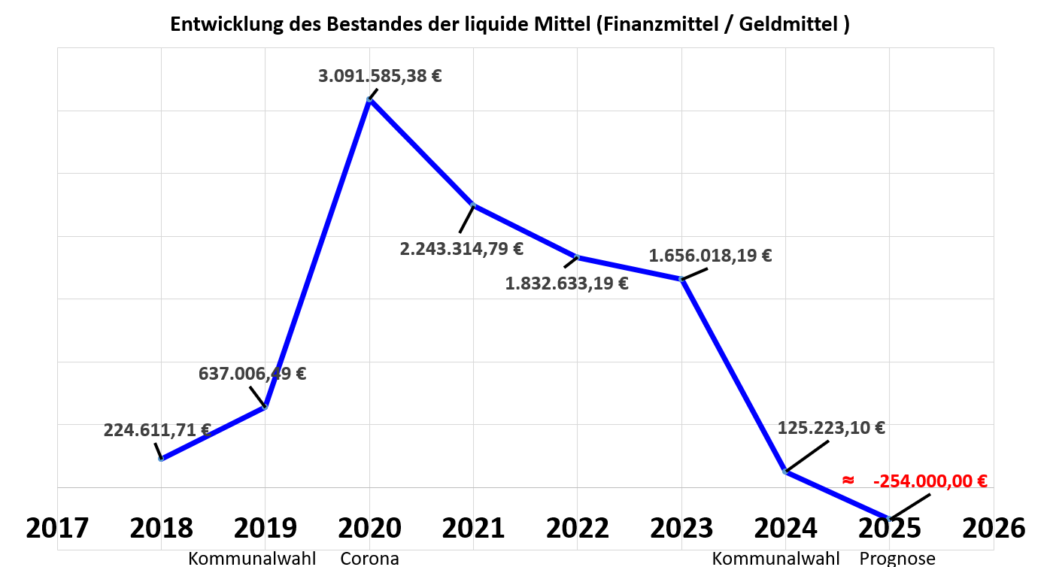

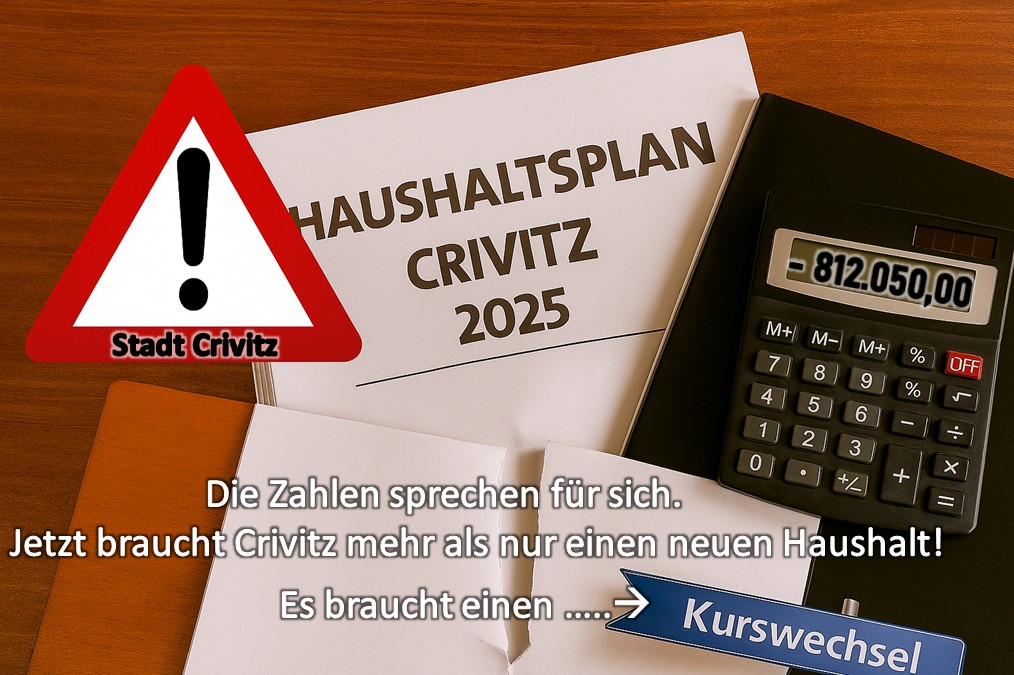

Crivitz steht im Frühjahr 2026 an einem Punkt, an dem sich niemand mehr herausreden kann. Die finanzpolitische Krise kam nicht plötzlich, sie fiel nicht vom Himmel, sie ist nicht das Ergebnis eines einzigen Fehlers – sie ist das Resultat einer jahrelangen finanzpolitischen Entwicklung, die man hätte sehen können, sehen müssen. Die Warnsignale waren nicht nur sichtbar – sie brannten wie rote Fackeln am Horizont. Und trotzdem schaute man weg. Während die Stadt Jahr für Jahr weiterlief, begann im Hintergrund das finanzielle Fundament zu zerbröckeln. Rücklagen von fast drei Millionen Euro, einst ein stolzes Sicherheitsnetz, wurden langsam, aber unaufhaltsam aufgefressen. Die Liquidität, „einst rund zweieinhalb Millionen Euro“, verdampfte, während die Ausgaben immer weiter anschwollen, als gäbe es kein Morgen.

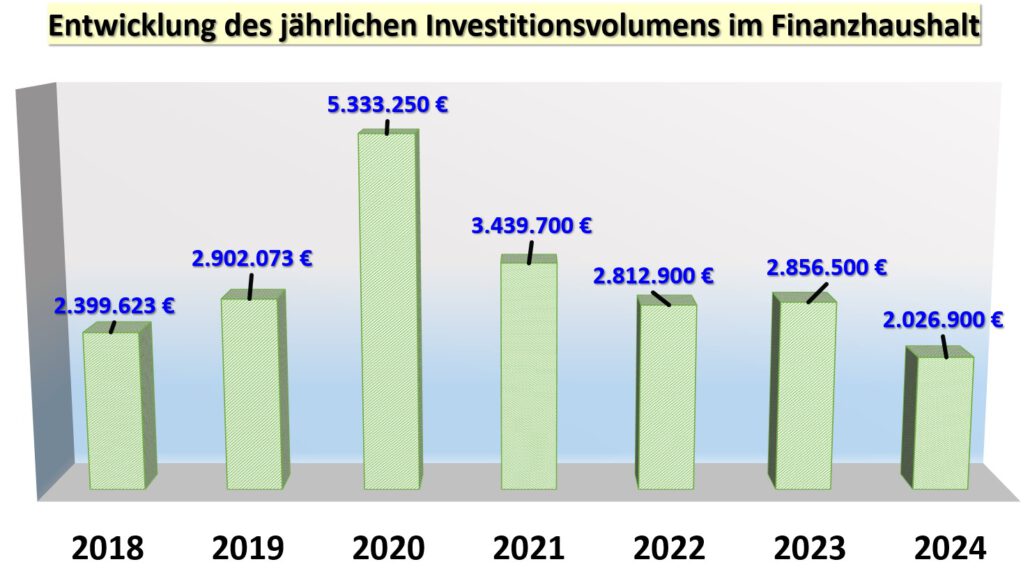

Über eine lange Phase prägte die politische Mehrheit der CWG – Crivitz zusammen mit der Fraktion DIE LINKE/Heine den finanzpolitischen Kurs der Stadt – und in dieser Zeit wurde investiert, als gäbe es keine Grenzen: Investitionsquoten bis zu 200 Prozent, mehrere Millionenprojekte gleichzeitig und jedes Jahr bis zu dreizehn zusätzliche Maßnahmen. Es war ein Dauerfeuer an Projekten, ein Rausch aus Vorhaben, Beschlüssen und Versprechen.

Auf der Einnahmeseite wurden Steuern und Gebühren immer weiter erhöht, Jahr für Jahr, Schritt für Schritt – und die Bürgerinnen und Bürger trugen die Last.

Doch während man ihnen mehr abverlangte, wuchsen die Ausgaben noch schneller: Personal,

ob Gebäudereinigung, Bauhof oder die ausufernden Betriebskosten – überall stiegen die Ausgaben

– alles wurde größer, teurer, umfangreicher. Irgendwann war der Punkt erreicht, an dem selbst der stabilste Haushalt keine Rücklagen mehr bilden konnte, keine Liquidität mehr hatte, keine Luft mehr zum Atmen. Investitionen sind heute nur noch über zusätzliche Kredite möglich, weil die Stadt Crivitz die notwendigen Eigenanteile für die Investitionen längst nicht mehr aus eigener Kraft aufbringen kann. Alles, was gebaut, saniert oder begonnen wird, basiert nicht mehr auf eigener finanzieller Stärke, sondern auf geliehenem Geld – ein Kartenhaus, das nur noch steht, weil immer neue Schulden unter die alten geschoben werden.

Was man übersehen hatte – oder nicht sehen wollte – waren die laufenden Ausgaben, die sich Jahr für Jahr weiter auftürmten. Man übersah die Preissteigerungen, die wirtschaftlichen Risiken, die sinkenden Einnahmeerwartungen. Man wischte sie weg, redete sie klein, hoffte, dass die Zukunft die Fehler der Gegenwart schon ausgleichen würde. Und während die Realität immer lauter an die Tür klopfte, konzentrierte man sich lieber auf Prestigeprojekte, auf schöne Bilder, auf politische Selbstdarstellung – von Wahl zu Wahl, von Versprechen zu Versprechen.

Dabei sagten die Zahlen längst die Wahrheit: Die Einnahmen konnten mit diesem Ausgabentempo nicht mithalten. Die Schulden stiegen, das Konto rutschte immer tiefer ins Minus – seit Jahren. Mahnende Stimmen wurden nicht gehört, oft sogar als Nörgler oder Kritiker abgetan. Doch eines wurde dabei vergessen: Es sind Steuergelder, mit denen man hier umgeht. Es ist das Geld der Menschen, die in dieser Stadt leben, arbeiten, hoffen – und die nun die Folgen tragen müssen. 2023/2024 und 2025 schlug das Rechnungsprüfungsamt in seinen Berichten bereits Alarm. Es war ein Warnruf, der unmissverständlich formuliert wurde und im Dezember 2025 noch einmal persönlich in der Stadtvertretersitzung erläutert wurde – vom Leiter des Rechnungsprüfungsamt selbst. Doch Crivitz lief weiter – als sei noch Zeit, als könne man die Realität durch Ignorieren aufhalten.

2025 zeigte die Haushaltssatzung dann erstmals schwarz auf weiß, wie tief das strukturelle Defizit wirklich war: Erträge von 12,5 Millionen Euro standen Aufwendungen von 14,5 Millionen Euro gegenüber, der laufende Fehlbetrag lag bei über 1,6 Millionen Euro, und die Kommunalaufsicht reagierte mit harten Auflagen, versagte die volle Genehmigung des Kassenkredits und verlangte eine Verbesserung des Haushalts um über 800.000 €( KÜRZUNGEN/EINSPARUNGEN). Doch obwohl die Lage ernst war, obwohl klar war, dass die Stadt auf eine finanzielle Wand zusteuert, blieb der finanzpolitische Kurs weitgehend unverändert.

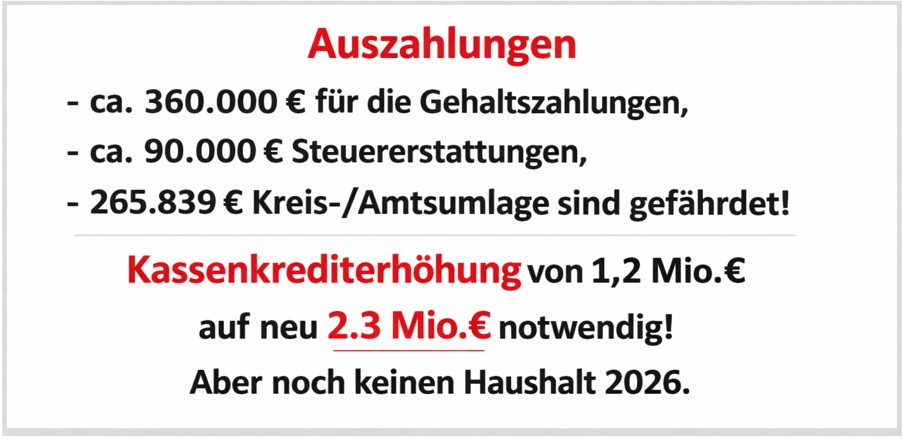

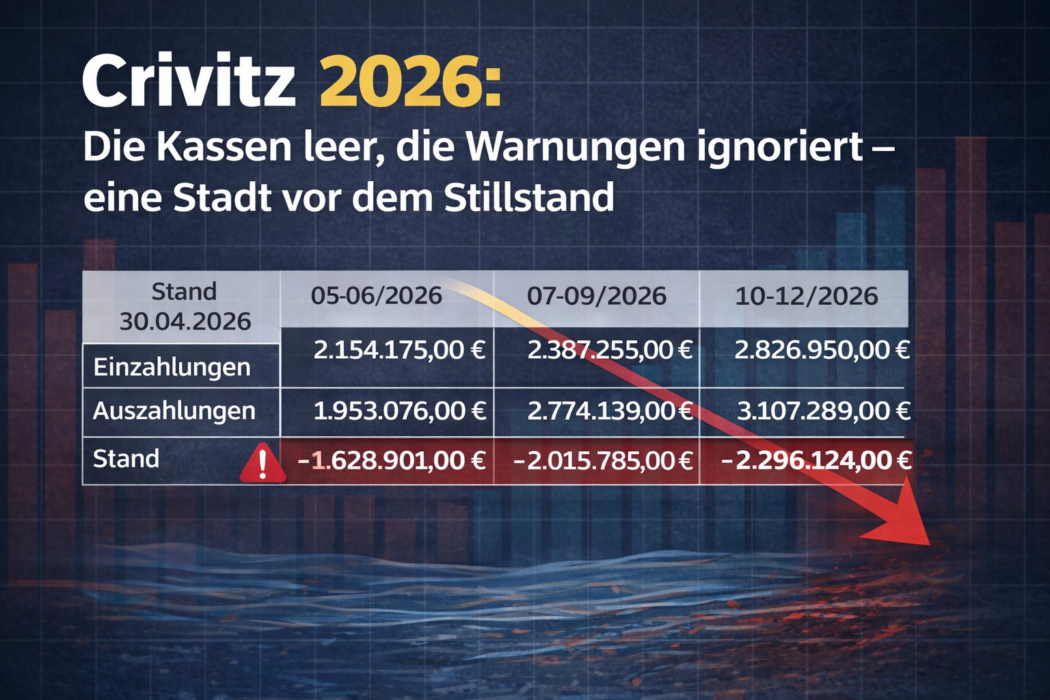

Die Stadt ist nicht mehr in der Lage, ihre Rechnungen zu bezahlen. Bis Ende April stehen Zahlungen von rund 1,2 Millionen Euro an – Gehälter, Umlagen, Steuererstattungen, Rechnungen für Bauleistungen, die längst erbracht wurden. Dem gegenüber stehen nur etwa 330.000,00 € an Einnahmen. Die Verwaltung rechnet vor, dass der zulässige Kassenkredit bis Ende April um ca. 600.000,00 € überschritten würde. In einer nüchternen Tabelle steht, dass der Finanzmittelfehlbetrag zum 30. April bei minus 1,83 Millionen Euro liegen wird – und im weiteren Jahresverlauf sogar auf über minus 2,3 Millionen Euro anwachsen könnte.

Zeitraum

Einzahlungen

Auszahlungen

Stand

30.04.2026

–

–

–1.830.000,00 €

05–06/2026

2.154.175,00 €

1.953.076,00 €

–1.628.901,00 €

07–09/2026

2.387.255,00 €

2.774.139,00 €

–2.015.785,00 €

10–12/2026

2.826.950,00 €

3.107.289,00 €

–2.296.124,00 €

Während andere Gemeinden im Amt Crivitz ihre Haushalte bereits im Januar bis März beschlossen haben, befindet sich Crivitz im April 2026 als einzige Kommune noch immer in der vorläufigen Haushaltsführung – einem Zustand, der für Wochen gedacht ist, nicht für ein halbes Jahr. Und so steht die Stadtvertretung am 16. April 2026 vor einer Entscheidung, die über die Zukunft der Stadt entscheidet:Soll der Kassenkredit von 1,2 auf 2,3 Millionen Euro erhöht werden, nur damit Crivitz zahlungsfähig bleibt? Ein Kassenkredit ist kein normales Darlehen. Er ist ein Notinstrument, ein kommunaler Dispo, gedacht für kurzfristige Engpässe – nicht für die dauerhafte Finanzierung eines Haushalts. Wenn eine Stadt ihren Dispo erhöhen muss, weil sie sonst ihre grundlegenden Verpflichtungen nicht mehr erfüllen kann, dann ist das kein Verwaltungsakt mehr. Es ist ein Hilferuf – ein unüberhörbares Signal dafür, wie tief Crivitz in der Krise steckt.

Diese Krise ist nicht das Ergebnis eines einzigen politischen Fehlers. Sie ist das Ergebnis einer finanzpolitischen politischen Kultur, die über Jahre hinweg Entscheidungen traf, ohne die langfristigen Folgen ausreichend zu prüfen. Einer Kultur, in der man Einnahmen erhöhte, aber Ausgaben nicht begrenzte. In der man Projekte begann, ohne die Tragfähigkeit zu sichern. In der man noch vor der Kommunalwahl 2024 Projekte durch die bestehende Mehrheit der CWG – Crivitz für die Jahre 2025, 2026 und 2027 festschrieb, aus Sorge, dass nach der Wahl andere Mehrheiten entstehen könnten. Diese Ermächtigungen im Umfang von bis zu 2,0 Mio. € wirken nun unmittelbar nach.Dabei wurde damals völlig außer Acht gelassen, dass zu diesen beschlossenen Projekten – die später zu Ermächtigungen wurden – auch erhebliche finanzielle Eigenanteile der Stadt gehören, die zwingend mitzudenken gewesen wären.

Zwar wurden diese Verpflichtungen zum damaligen Zeitpunkt formal berücksichtigt, doch dass sich Baupreise, Konjunkturen und Kostenentwicklungen verändern können, wurde nahezu vollständig ausgeblendet.Man verhielt sich, als könne man in eine Glaskugel schauen und darauf vertrauen, dass schon alles irgendwie funktionieren würde. Was man jedoch versäumte, war die eigenen Ausgaben konsequent zu analysieren, zu überprüfen und anzupassen. In Crivitz sind seit Jahren nicht die Einnahmen das eigentliche Problem, sondern die stetig steigenden Ausgaben. DAS PROBLEM IST HAUSGEMACHT! Wer über Jahre hinweg aus dem Vollen schöpft, muss später die Folgen tragen.

Fazit:

Crivitz steht im Frühjahr 2026 an einem finanziellen Abgrund. Die Stadt ist ohne neue Kassenkredite nicht mehr zahlungsfähig, die Rücklagen sind aufgebraucht, die Liquidität erschöpft, der Haushalt 2026 nicht in Sicht. Die Warnungen der vergangenen Jahre wurden nicht ausreichend berücksichtigt, und die Folgen sind nun für alle sichtbar. Die kommenden Wochen entscheiden darüber, ob Crivitz den Weg zurück in die finanzielle Stabilität findet – oder ob die Stadt weiter in die Handlungsunfähigkeit rutscht. Klar ist: Ohne ehrliche Analyse, klare Prioritäten und konsequente Entscheidungen wird es keinen Weg aus dieser Krise geben.

Crivitz steht an einem Punkt, an dem die finanziellen Probleme nicht länger verdrängt werden können. Über Jahre hinweg haben sich Defizite aufgebaut, die inzwischen die Handlungsfähigkeit der Stadt massiv einschränken. Rücklagen wurden aufgebraucht, Kosten sind explodiert, und die Spielräume für freiwillige Leistungen oder neue Projekte sind fast verschwunden. Die Bürgerinnen und Bürger sehen sich mit der Realität konfrontiert: Die Krise ist hausgemacht, sie hat sich über ein Jahrzehnt entwickelt – und jetzt entscheidet sich, ob die Stadt den Kurs korrigiert oder endgültig in die Handlungsunfähigkeit abrutscht.

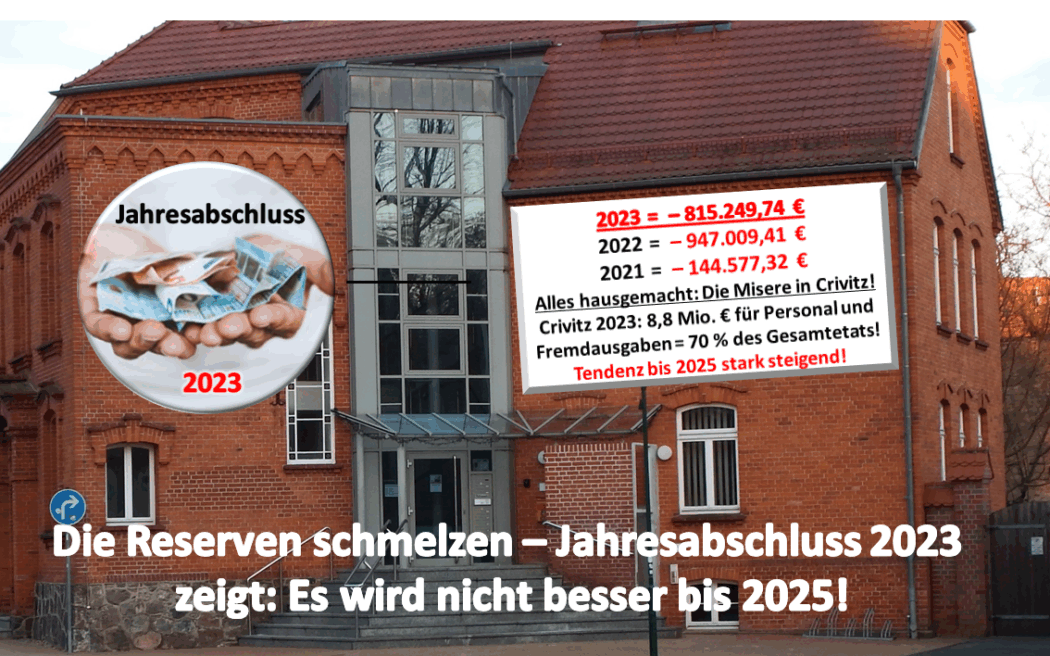

Als die Stadtvertretung Crivitz am 8. 12. 2025 zusammenkam, lag eine seltsame Mischung aus Ernüchterung, Dringlichkeit und dem Bewusstsein über den eigenen Rückstand in der Luft. Der Anlass war der Jahresabschluss 2023, der –formal ein Jahr verspätet – erst jetzt vorgelegt wurde und die Rechtsaufsicht die Stadt verpflichtet hatte, diesen bis zum 31. Dezember 2025 festzustellen.

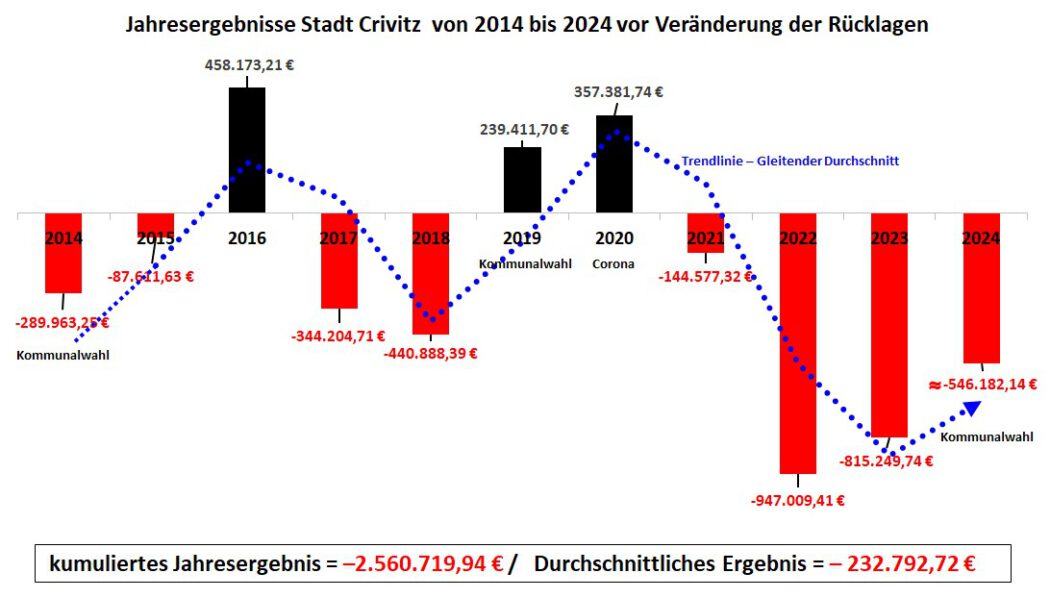

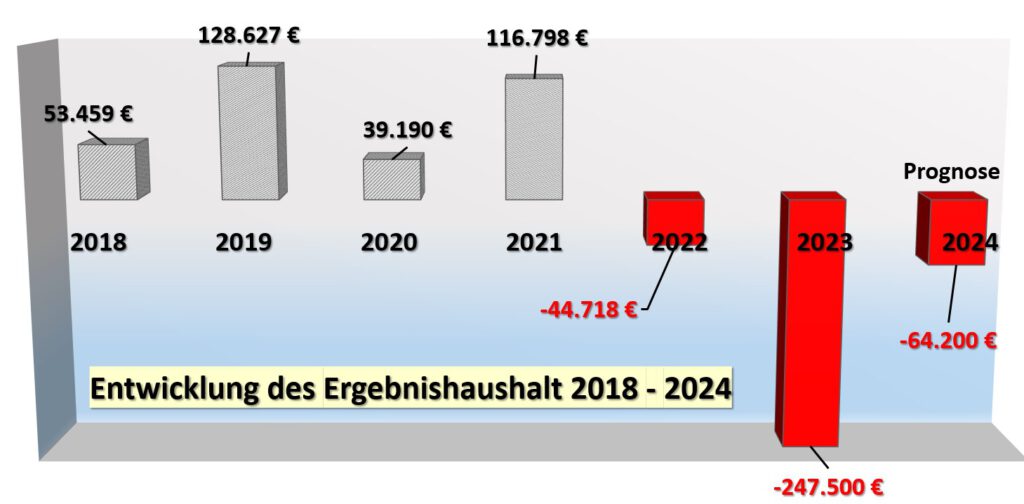

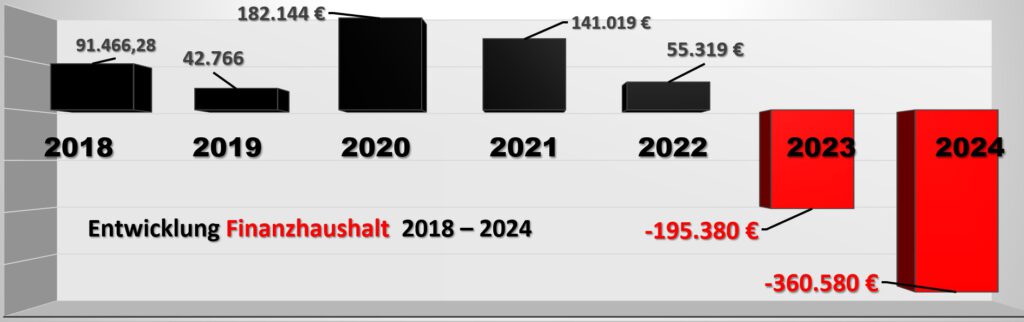

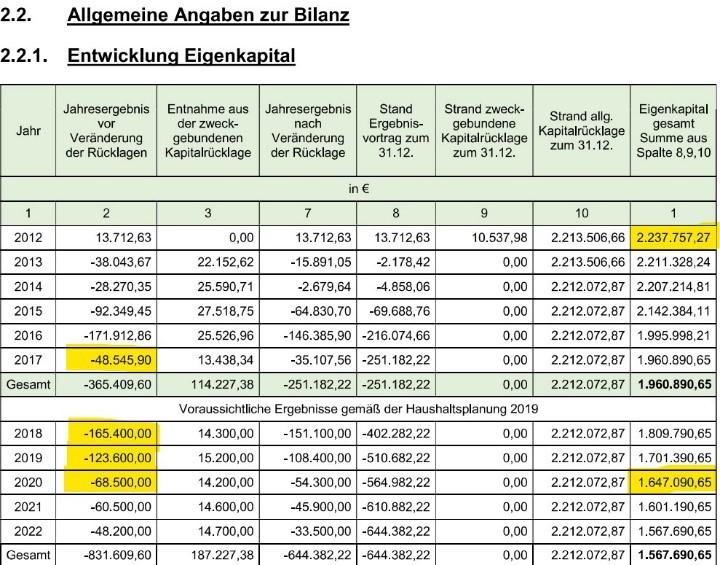

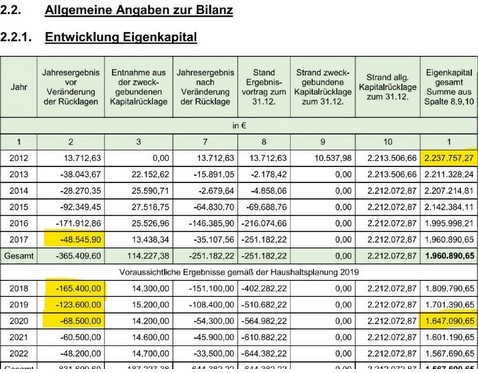

Ein Jahrzehnt im Minus – die Bilanz 2014 bis 2024

Die eigentliche Brisanz lag jedoch nicht in der verspäteten Vorlage, sondern in den nackten Zahlen, die eine strukturelle Schieflage sichtbar machen, die sich über Jahre hinweg aufgebaut hat und die Handlungsfähigkeit der Stadt inzwischen massiv einschränkt.

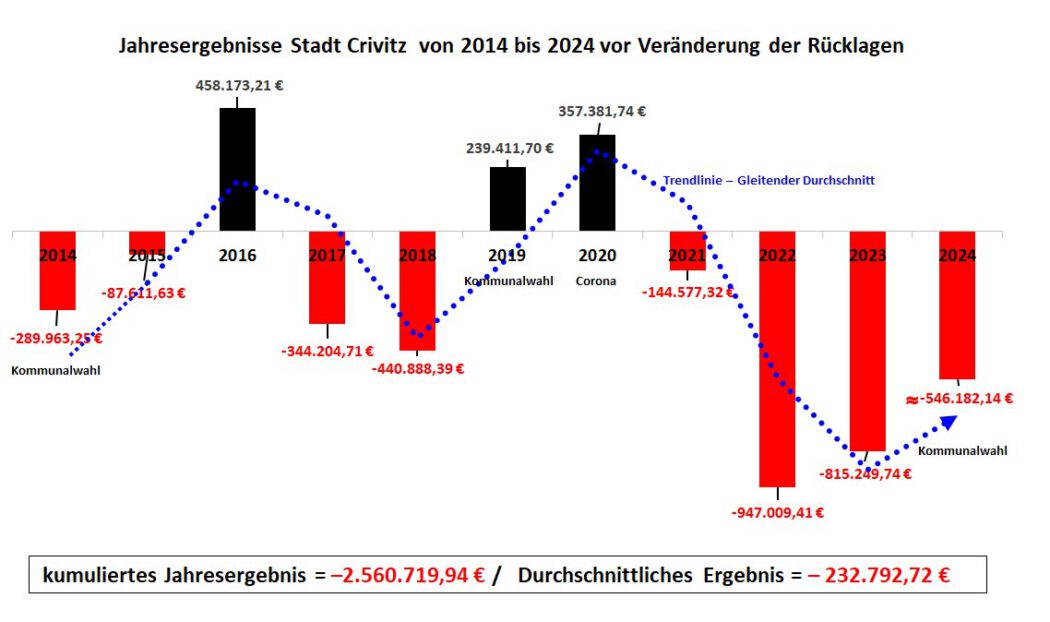

Der Jahresabschluss 2023 weist einen Fehlbetrag von –815.249,74 Euro aus, der nur durch Entnahmen aus Rücklagen und Reserven ausgeglichen werden konnte. Damit setzt sich die Serie negativer Ergebnisse fort, die bereits 2021 mit einem Minus von –144.577,32 Euro begann, sich 2022 mit einem Defizit von –947.009,41 Euro dramatisch verschärfte und 2023 ein weiteres Loch hinterlässt. Auch der Vorausblick auf 2024 ist kaum besser: Ein Fehlbetrag von rund –546.182,14 Euro wird erwartet. In der Gesamtschau der Jahre 2014 bis 2024 ergibt sich ein kumuliertes Jahresergebnis von –2.560.719,94 Euro, was einem durchschnittlichen Defizit von –232.792,72 Euro pro Jahr entspricht – Zahlen, die nicht nur eine Momentaufnahme, sondern die Chronik einer strukturellen Fehlentwicklung über eine Dekade darstellen.

Warum der Haushalt aus dem Gleichgewicht gerät

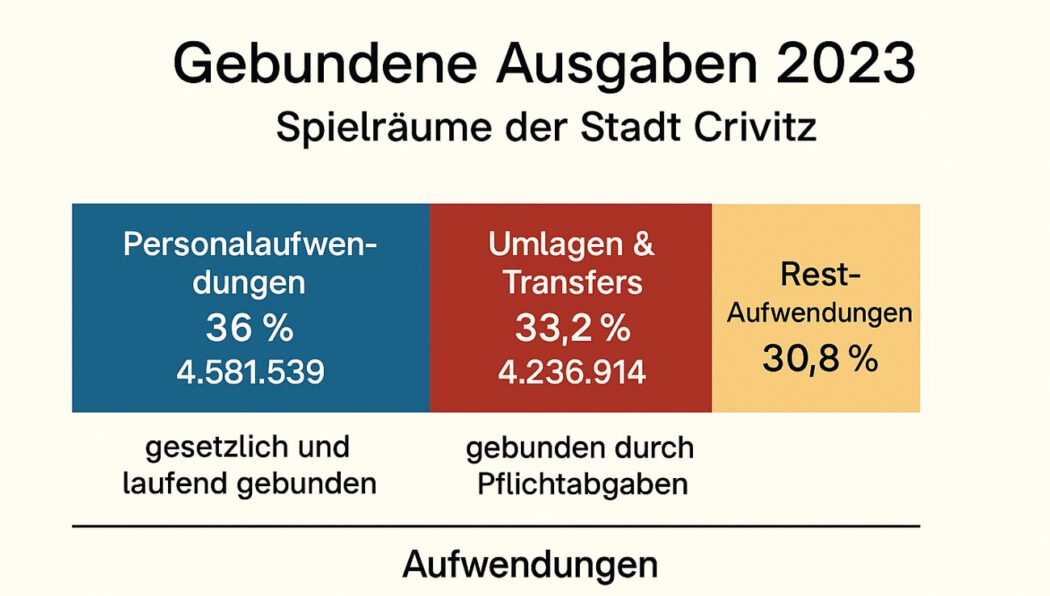

Trotz steigender Einnahmen gelingt der Stadt seit 2021 kein unterjähriger Haushaltsausgleich mehr ohne Entnahmen aus Rücklagen und Reserven. Die Ursachen liegen in einer Kostenstruktur, die den Handlungsspielraum nahezu auffrisst: Vor allem die Personalkosten und die externen Kosten wachsen in einer Dynamik, die die Planung immer wieder überholt.

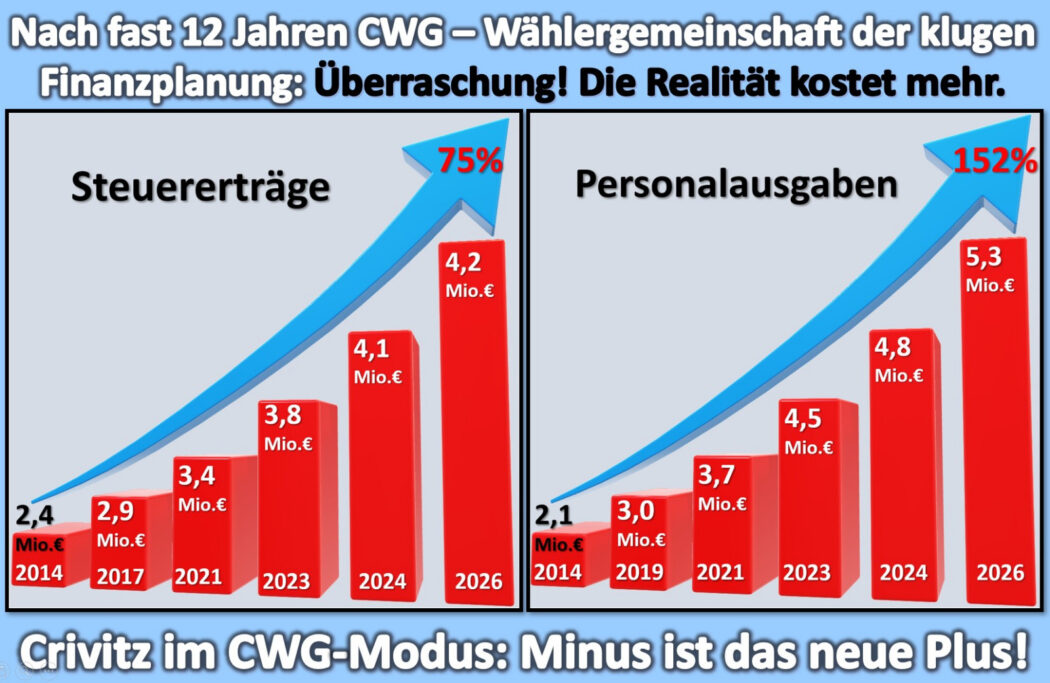

Für 2023 wurden die Personalkosten deutlich höher als im Vorjahr veranschlagt und erreichten 4,5 Mio. €, für 2024 setzt sich der Trend fort und es wird eine weitere Steigerung auf 4,8 Mio. € erwartet. Damit schlagen sie mit rund 35 Prozent der Gesamtaufwendungen zu Buche, während die externen Kosten weitere 40 Prozent ausmachen. Zusammengenommen sind damit 75 Prozent des Haushalts bereits fest gebunden – ein Spielraum, der freiwillige Leistungen, neue Projekte oder flexible Steuerung zunehmend unmöglich macht. Diese starre Bindung der Mittel ist das eigentliche Nadelöhr der kommunalen Finanzpolitik in Crivitz: Sie lässt der Stadt zwar wachsende Einnahmen verbuchen, aber noch schneller wachsende Ausgaben tragen, die sich der kurzfristigen Steuerung entziehen. Besonders deutlich wird im Bericht zum Jahresabschluss die Problematik in den kommunalen Einrichtungen, in denen die Kostenlinie sehr klar und zugleich schwer umkehrbar verläuft.

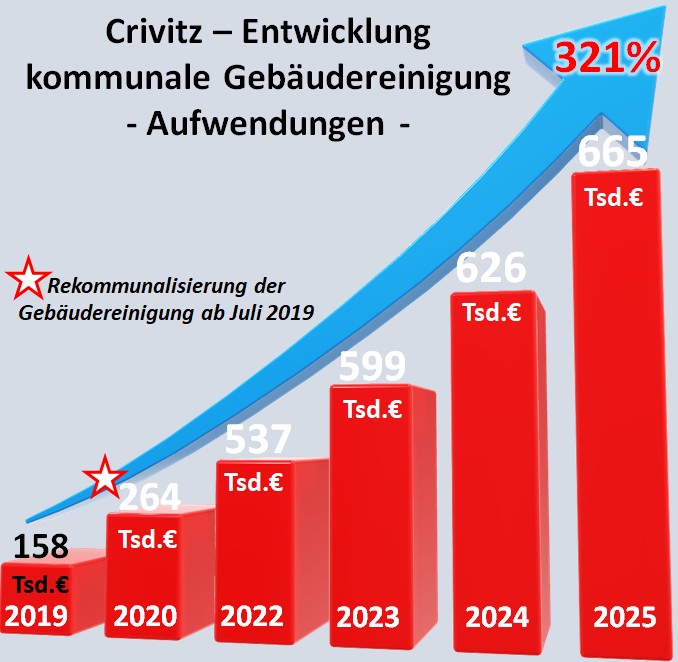

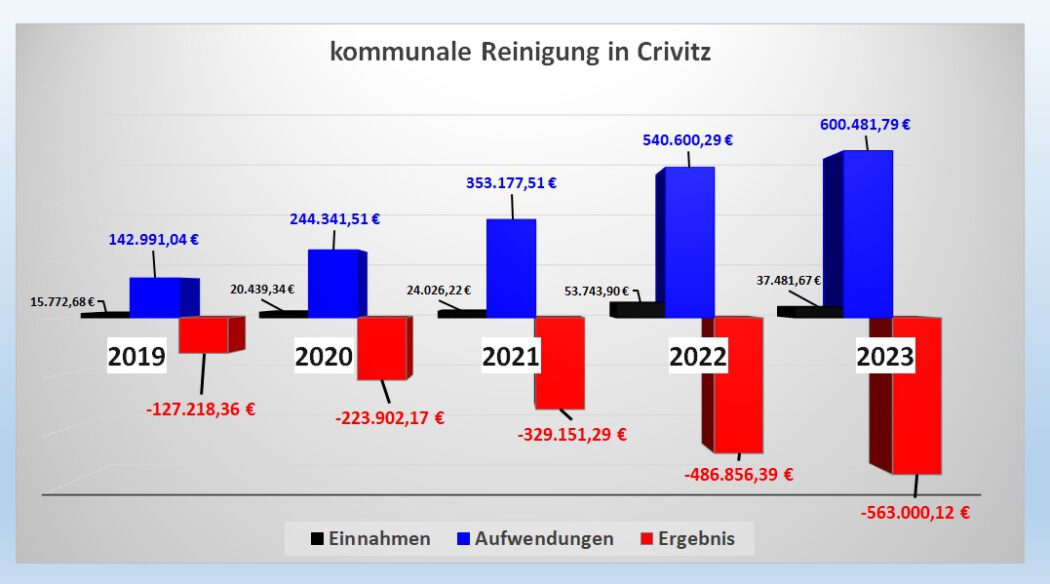

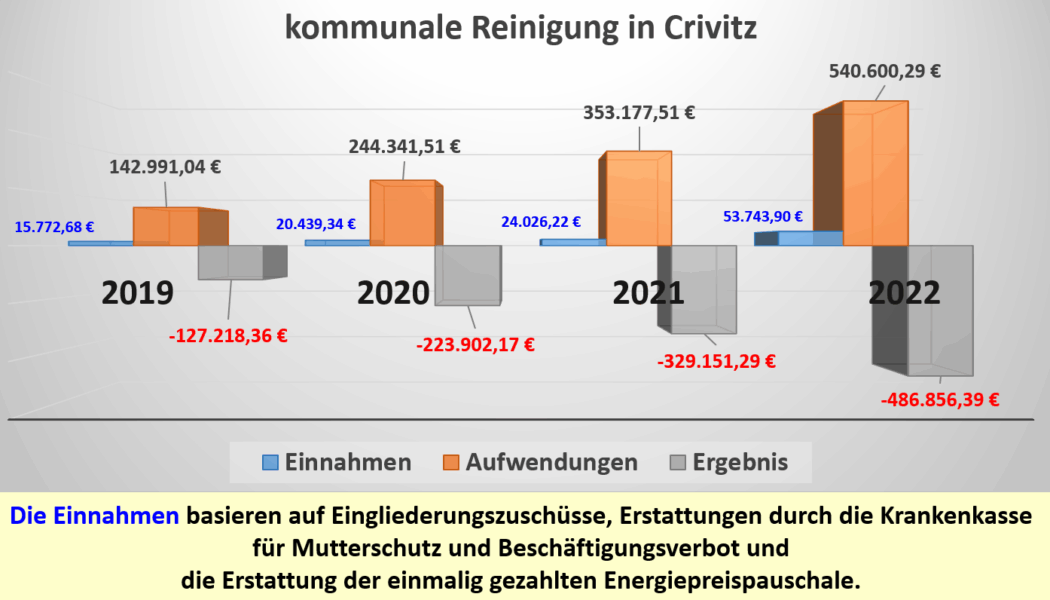

Die kommunale Gebäudereinigung verursachte 2023 Aufwendungen in Höhe von 637.963€, davon allein 589.544 € Personalkosten. Der Personalbestand stieg auf 22 Kräfte – vier mehr als im Vorjahr. Die Einnahmen basieren auf Eingliederungszuschüsse, Erstattungen durch die Krankenkassefür Mutterschutz und Beschäftigungsverbot und die Erstattung der einmalig gezahlten Energiepreispauschale. Zwar konnte durch eine Kosten- und Leistungsrechnung und die interne Leistungsverrechnung ein rechnerisch neutrales Ergebnis im Produkt Reinigung erzielt werden, doch die tatsächliche Kostenentwicklung bleibt besorgniserregend und zeigt, wie eng die Spielräume sind, wenn die fixen Komponenten wachsen und die Einnahmen strukturell nicht mithalten.

Auf die Kritik der Rechnungsprüfung reagierte Bürgermeisterin Britta Brusch-Gamm (CWG) erstmals mit einer schriftlichen Stellungnahme die öffentlich zugänglich war, in der sie die Eigenreinigung verteidigt und als Qualitätsgewinn darstellt. Sie verweist auf überarbeitete Hygienepläne, Mengenrabatte bei Bestellungen und die Neustrukturierung der Zuständigkeiten seit Mai 2025. Die Entscheidung zur Eigenreinigung sei notwendig gewesen, da frühere Vergaben an externe Firmen zu mangelhaften Leistungen geführt hätten. Man habe „ganze Ordner voller Rechnungskürzungen“ und sogar städtische Mitarbeiter hätten die Reinigung übernehmen müssen – in Kindereinrichtungen.

Doch diese Darstellung blendet zentrale haushaltspolitische und juristische Folgen aus. Denn die Eigenreinigung hat nicht zu einer Kostenentlastung geführt, sondern zu einem kontinuierlichen Anstieg der Aufwendungen: Von 142.991€ im Jahr 2019 auf über 600.000 € im Jahr 2023 – bei Einnahmen, die in keinem Jahr auch nur annähernd die Kosten deckten. Das Defizit 2023 beträgt über 563.000 €. Die behauptete „höhere Bindung an die Häuser“ mag organisatorisch sinnvoll erscheinen, doch haushaltstechnisch wurde das Gegenteil erreicht: Die Stadt zahlt mehr, spart nicht – und steht nun zusätzlich vor einem Gerichtsverfahren.

Denn wie der Rechnungsprüfer feststellte in seinem Bericht, hat die Stadt Crivitz bis 2019 eine externe Reinigungsfirma beauftragt, deren Leistungen als mangelhaft bewertet wurden. Rechnungen wurden gekürzt oder gar nicht beglichen. Eine außergerichtliche Einigung scheiterte – nun klagt das Unternehmen auf Zahlung. Der Streitwert beläuft sich auf 57.672,61€, zuzüglich 10.000 € für Zinsen, Gerichts- und Anwaltskosten. Insgesamt wurden Rückstellungen in Höhe von 67.700 € gebildet für 2024– eine Summe, die den Haushalt zusätzlich belastet und die Frage aufwirft, ob die damalige Vergabepraxis und die heutige Umstellung wirklich professionell begleitet wurden.

Die Stellungnahme der Bürgermeisterin enthält viele organisatorische Details, aber wenig haushaltspolitische Einsicht. Sie beschreibt Maßnahmen zur Verbesserung der Abläufe, aber kein klares Konzept zur Kostenbegrenzung. Die Bürgerinnen und Bürger sehen eine Kostenlinie, die Jahr für Jahr steigt – und eine politische Verteidigung, die diese Entwicklung nicht kritisch hinterfragt. Die Eigenreinigung mag in der Praxis besser funktionieren als frühere Vergaben, doch sie ist haushaltstechnisch nicht tragfähig. Und die juristischen Altlasten zeigen: Auch die Vergangenheit wurde nicht sauber abgeschlossen. Was als Qualitätsgewinn dargestellt wird, ist in Wahrheit ein Kostenproblem mit juristischem Anhang. Die Stadt zahlt mehr, steht vor Gericht – und die politische Kommunikation bleibt defensiv. Das ist keine Entlastung, sondern eine Belastung. Und sie verlangt endlich eine ehrliche Neubewertung: Was kostet uns Qualität wirklich? Und wie viel davon können wir uns noch leisten?

Bauhöfe ohne klare Kostenkontrolle

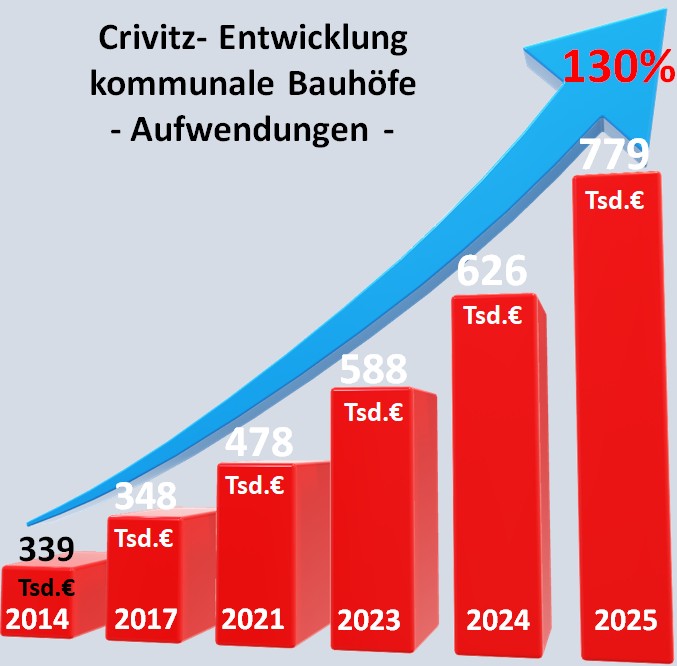

Noch gravierender ist die Situation bei den kommunalen Bauhöfen, deren Aufwendungen sich auf 648.285 € beliefen, davon 457.131€ Personalkosten – ein Anteil von 70,52 Prozent. Hier fehlt eine Kosten-Leistungs-Rechnung vollständig, sodass Transparenz und Steuerungsmöglichkeiten nicht gegeben sind; die ausgewiesenen Erträge resultieren im Wesentlichen aus Korrekturbuchungen früherer Personalkosten, einer Kostenerstattung für den Glasfaseranschluss und dem Verkauf eines Multicar, dessen Differenz zwischen Verkaufserlös und Restbuchwert einen Ertrag von 6.499 Euro ausmacht. Die fehlende interne Verrechnung wirkt als Hemmschuh, insbesondere dort, wo Bauhofleistungen für die Kitas, deren Gebäude und Anlagen systematisch abgegrenzt und in Leistungsverhandlungen abgebildet werden müssten.

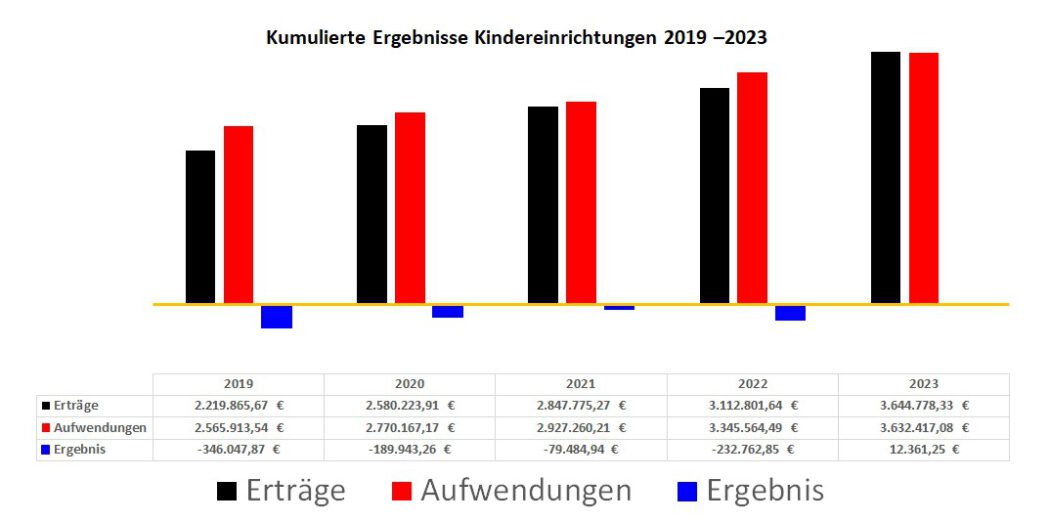

Kindereinrichtungen in den vergangenen Jahren im Dauerdefizit

Hinzu kommen die Kindertagesstätten, die ebenfalls die durchschnittlichen Defizite von 2019 bis 2023 aufweisen: Der Hort Crivitz mit –45.554,63€, der Kindergarten „Uns Lütten“ mit –90.838,39€ und der Kindergarten „Marienkäfer“ in Wessin mit –30.838,39€. Jahrelang schleppend verlaufene Leistungsverhandlungen wurden erst seit zwei Jahren intensiviert; solange die interne Verrechnung – insbesondere mit Blick auf Bauhofleistungen – nicht belastbar hinterlegt ist, bleiben die Verhandlungsergebnisse jedoch unterdurchschnittlich und die Defizite bestehen.

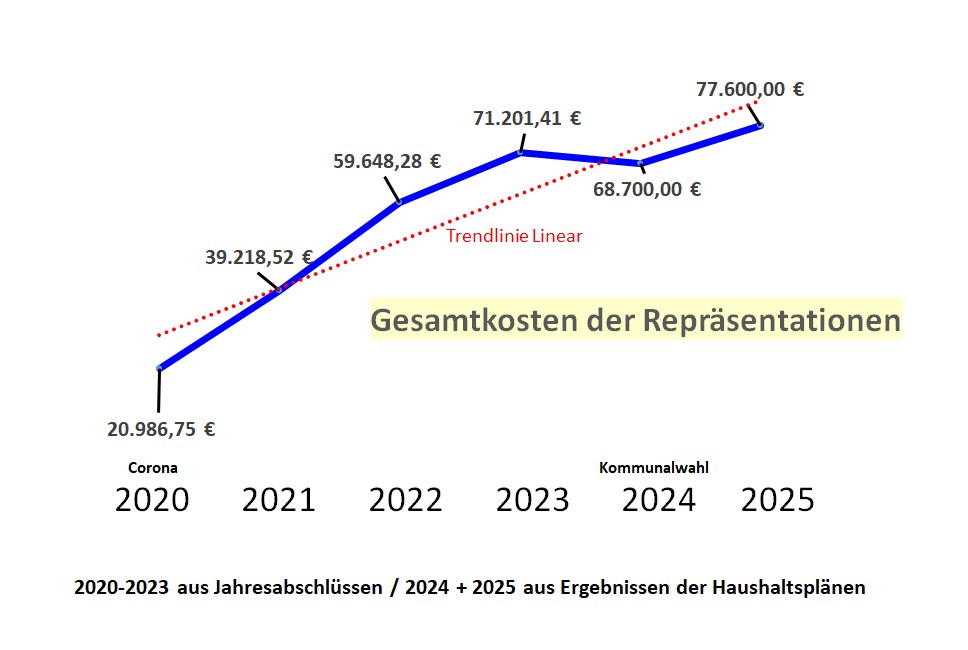

Auch die Gesamtkosten der Repräsentationen der Stadt Crivitz stiegen merklich: 10.484,88 € für die Bürgermeisterin und insgesamt 71.201,41€ für die Stadt im Jahr 2023. Diese Zahlen sind jedoch kein Einzelfall, sondern Teil einer kontinuierlichen Entwicklung, die sich über mehrere Jahre hinweg aufgebaut hat und inzwischen eine eigene haushaltspolitische Relevanz entfaltet. Die Gesamtkosten der Repräsentation stiegen von 20.986,75€ im Jahr 2020 – einem Jahr, das pandemiebedingt unter dem Zeichen von Corona stand – auf 39.218,52€ im Jahr 2021, weiter auf 59.648,28€ in 2022 und schließlich auf 71.201,41 € im Jahr 2023. Für 2024 sind bereits 68.700€ veranschlagt, und für 2025 sogar 77.600€. Die lineare Trendlinie zeigt eine klare Aufwärtsbewegung, die sich haushaltstechnisch nicht mehr ignorieren lässt.

Auf die Kritik der Rechnungsprüfung zum Jahresabschluss 2023 reagierte die Bürgermeisterin Frau Britta Brusch-Gamm (CWG – Crivitz) erstmals mit einer schriftlichen Stellungnahme, die öffentlich zugänglich gemacht wurde. Darin heißt es unter anderem: „Das Weihnachtsessen […] ist Dank und Anerkennung für die gute Zusammenarbeit, ist ein einander Kennenlernen und Netzwerken.“ Auch Betriebsfeste seien laut Stellungnahme dazu da, „das Miteinander und damit das Betriebsklima“ zu verbessern, um Versetzungen und Krankschreibungen zu vermeiden. Die Stadtfahrt wird als„Geste gegen Vereinsamung“und als „mobile Bürgermeistersprechstunde“ beschrieben. Und bei internen Beratungen sei es Ausdruck von „Wertschätzung und Anerkennung“, wenn „mal belegte Brötchen oder eine Bockwurst“ übernommen würden. Die stark gestiegenen Repräsentationskosten sind nicht nur Zahlen auf dem Papier, sondern ein politisches Ergebnis: Sie entstanden in der Zeit, in der die CWG – Crivitz (Crivitzer Wählergemeinschaft) von 2019 bis 2024 die absolute Mehrheit hatte und den Kurs der Stadt bestimmte. Damit zeigt sich klar, dass diese Ausgaben eine bewusste politische Entscheidung waren – und die Bürgerinnen und Bürger müssen sich fragen, ob solche Kosten in der jetzigen Zeit noch verhältnismäßig und verantwortbar sind.

Diese Argumentationder Bürgermeisterin Frau Britta Brusch-Gamm ( CWG – Crivitz) wirkt auf den ersten Blick empathisch, doch sie offenbart bei genauerer Betrachtung eine bemerkenswerte Abwehrhaltung gegenüber der haushaltspolitischen Kritik. Die Bürgermeisterin betont zwar, man werde die Repräsentationskosten „sehr genau prüfen und sich mit dem Amt abstimmen“, doch diese Formulierung bleibt vage und unverbindlich. Statt einer klaren Einsicht in die haushaltspolitische Tragweite der Ausgaben wird ein sozialer Nutzen behauptet, der sich weder in den Zahlen noch in der Wirkung gegenüber der Öffentlichkeit widerspiegelt. Die grafisch belegte Kostenentwicklung zeigt eine kontinuierliche Steigerung der Repräsentationsausgaben – sowohl in der Gesamtsumme als auch im Einzelbudget der Bürgermeisterin. Diese Entwicklung steht im Widerspruch zu der behaupteten Sparsamkeit („Dafür sparen wir bei all unseren Gremiensitzungen die Konferenzgetränke“) und lässt sich nicht durch Einzelfälle wie eine Stadtfahrt mit 300 Euro Überschuss relativieren. Vielmehr entsteht der Eindruck, dass die Repräsentationspraxis sich verselbständigt hat – mit einer Ausweitung der Formate, einer Normalisierung der Ausgaben und einer politischen Verteidigung, die wenig Raum für Selbstkorrektur lässt.

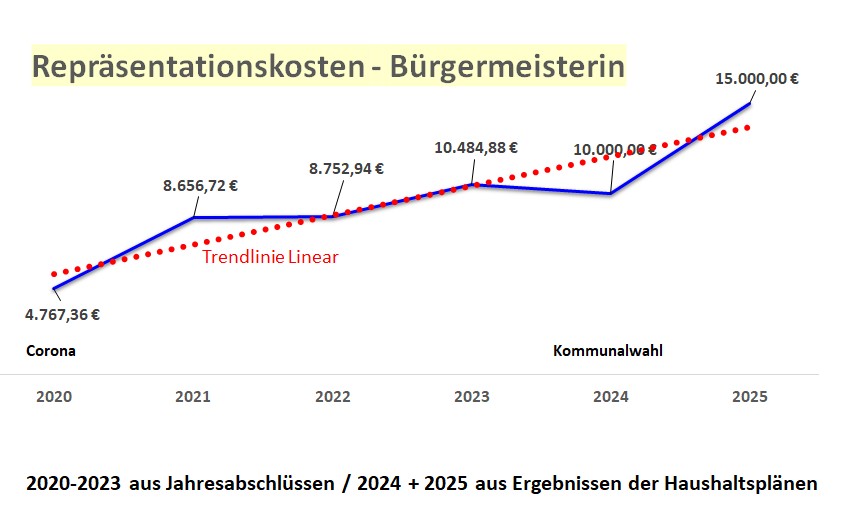

Sogar die Repräsentationskosten der Bürgermeisterin selbst folgen diesem Trend: Von 4.767,36€ im Jahr 2020 stiegen sie auf 8.656,72€ in 2021, auf 8.752,94€ in 2022 und auf 10.484,88€ in 2023. Für 2024 sind 10.000€ angesetzt, für 2025 bereits 15.000€. Die lineare Trendlinie zeigt auch hier eine kontinuierliche Steigerung, die sich nicht allein durch inflationäre Effekte oder Einmalanlässe erklären lässt. Vielmehr ist hier eine strukturelle Ausweitung der Repräsentationspraxis zu erkennen, die sich über mehrere Haushaltsjahre hinweg verfestigt hat.

Die Bürgermeisterin Frau Britta Brusch-Gamm ( CWG – Crivitz) beschreibt ihre Repräsentationsausgaben als Ausdruck von Nähe, Austausch und Wertschätzung – etwa durch Weihnachtsessen, Stadtfahrten oder kleine Gesten im Arbeitsalltag. Doch genau diese gut gemeinten Absichten stehen inzwischen im Widerspruch zur finanziellen Realität der Stadt. Denn während die Kosten für solche Veranstaltungen und Maßnahmen Jahr für Jahr steigen, schrumpft gleichzeitig der Spielraum für andere wichtige Aufgaben – etwa für Investitionen, freiwillige Leistungen oder die Absicherung der Grundversorgung. Die Kritik aus dem Rechnungsamt und aus der Bürgerschaft wächst, weil viele den Eindruck gewinnen: Hier wird Geld für Dinge ausgegeben, die zwar nett gemeint sind, aber nicht mehr im Verhältnis zu den Möglichkeiten der Stadt stehen.

Die Stellungnahme der Bürgermeisterin wirkt deshalb nicht entlastend, sondern verstärkt das Gefühl, dass die Prioritäten falsch gesetzt wurden. Repräsentationskosten sind kein Randthema – sie zeigen, wie eine Stadt mit ihrem Geld umgeht. Und genau deshalb müssen sie künftig strenger geprüft werden: Was ist wirklich notwendig? Was ist noch angemessen? Und was akzeptieren die Bürgerinnen und Bürger als sinnvoll?

Zwischen Investitionszwang und Haushaltsdisziplin

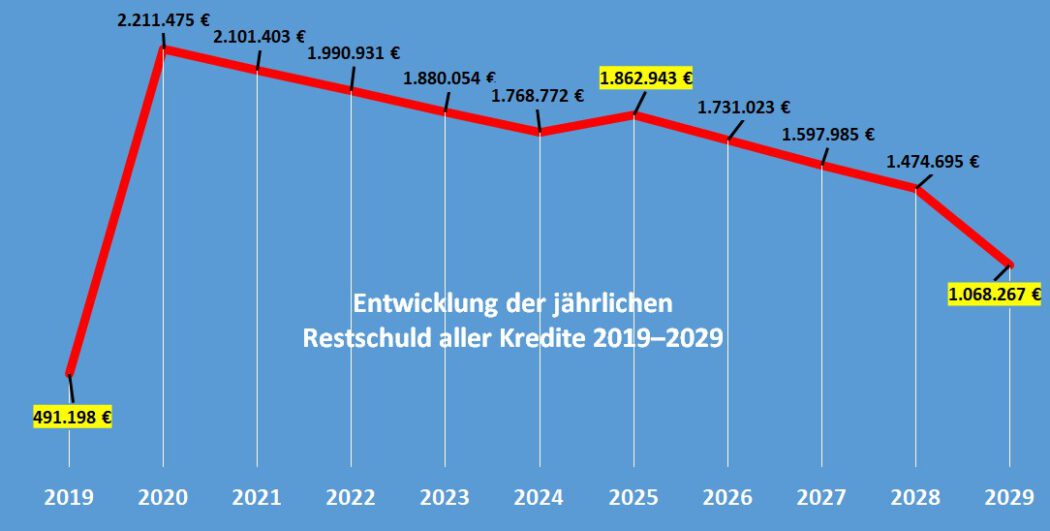

Crivitz kämpft mit wachsender Schuldenlast und drohender Zinsfalle: Die finanzielle Lage der Stadt ist angespannt wie selten zuvor. Aufgezehrte Rücklagen und fehlende liquide Mittel haben bereits die staatliche Rechtsaufsicht auf den Plan gerufen. Ein Blick auf die Kreditstruktur zeigt, wie eng der Handlungsspielraum geworden ist – und wie lange die Belastung die Stadt noch begleiten wird.

Die drei Kredit-Komponenten im Überblick

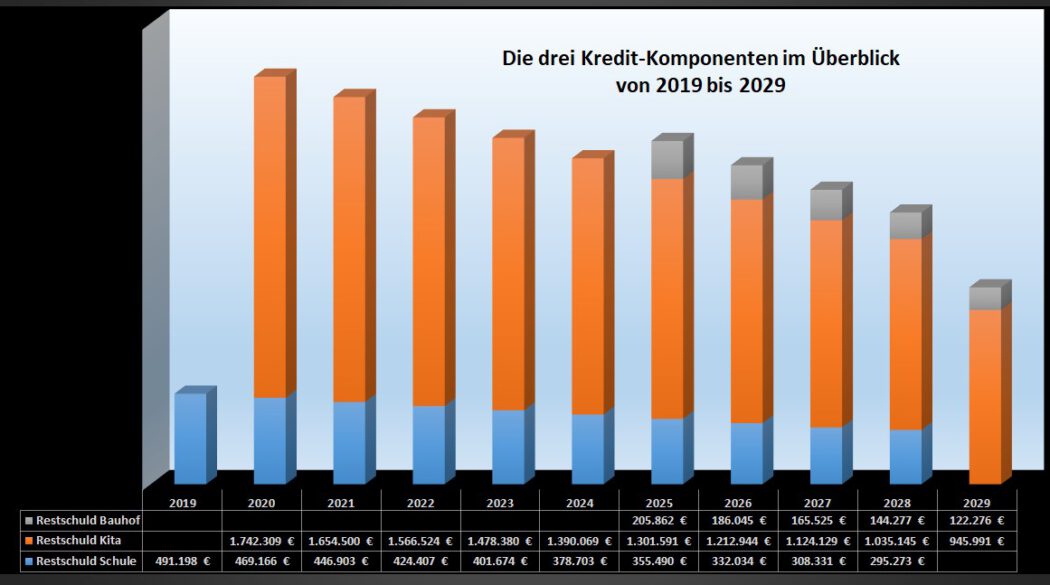

Grundschule (Start 2019): Kredit über 513.000 €, jährliche Rate 27.189 €. Tilgung bis 2028, Schlusszahlung 295.273,10 €.

Kita „Uns Lütten“ (Start 2020): Kredit über 1.787.000 €, jährliche Rate 91.079,16 € (vierteljährlich 22.769,79 €). Volltilgung bis 30. Juni 2040.

Bauhof / Investition (Start 2025): Kredit über 225.000 €, jährliche Rate 26.756,04 € (vierteljährlich 6.689,01 €). Volltilgung bis Ende 2034.

Die Erblast der Großprojekte: Seit 2019 wurden in Crivitz wichtige Investitionen in die soziale Infrastruktur gestemmt. Der Umbau der Grundschule und die Sanierung der Kita „Uns Lütten“ galten als unverzichtbar, doch sie wurden ohne ausreichendes finanzielles Polster umgesetzt. Das Ergebnis: eine Schuldenlast von über 1,7 Millionen Euro, die die Stadt bis ins Jahr 2040 begleiten wird – eine Bürde, die kommende Generationen spüren werden.

Der kritische Punkt: 2025: Besonders brisant wird die Lage im Jahr 2025. Trotz leerer Kassen zwingt die Notwendigkeit, den Bauhof zu sichern, zu einer weiteren Kreditaufnahme über 225.000 €. Damit steigt die jährliche Belastung für Zins und Tilgung auf rund 145.000 €. Monatlich müssen über 12.000 € allein für den Schuldendienst erwirtschaftet werden, bevor Mittel für freiwillige Leistungen, Vereinsförderung oder Straßenerhalt zur Verfügung stehen. Erst mit der Schlusszahlung für den Schulkredit Ende 2028 ist eine kleine Entlastung absehbar, doch bis 2034 bleibt die Stadt durch den Bauhof-Kredit zusätzlich gebunden.

Die drohende Zinsfalle: Ein weiteres Risiko liegt in der Zinsbindung des Kita-Darlehens. Der derzeitige Zinssatz von 0,19 % vermittelt trügerische Sicherheit. Läuft die Bindung im Sommer 2030 aus und steigen die Marktzinsen deutlich, könnte die Belastung erdrückend werden – bei einer Restschuld von fast einer Million Euro.

Konsequenzen und Ausblick: Die Stadt befindet sich in einer Phase extremer finanzieller Unfreiheit. Jeder neue Kredit schränkt den Handlungsspielraum für Jahrzehnte ein. Die Prioritäten werden zunehmend von Tilgungsplänen und Aufsichtsbehörden bestimmt, nicht mehr von den gewählten Vertretern.

Die Rolle der CWG – Crivitz Mehrheit 2019–2024

In diesem Zusammenhang darf die politische Verantwortung nicht unter den Tisch fallen. Die CWG‑Fraktion (Crivitzer Wählergemeinschaft) verfügte von 2019 bis 2024 über eine absolute Mehrheit in der Stadtvertretung und prägte in dieser Zeit den finanzpolitischen Kurs wesentlich – sowohl in der strategischen Ausrichtung als auch in der konkreten Haushaltsführung. Entscheidungen zur Personalentwicklung, zur Struktur der freiwilligen Leistungen, zur Investitionspolitik und zur Priorisierung einzelner Produkte wurden unter ihrer Führung getroffen. Das heute dokumentierte kumulierte Defizit von über 2,5 Millionen Euro ist daher nicht allein ein technischer Saldo, sondern auch das Ergebnis einer politischen Mehrheit, die über Jahre hinweg die Richtung vorgab.

Wo Verhandlungen vertagt wurden, wo Kosten-Leistungs-Rechnungen fehlten, wo Steuerungsinstrumente nicht konsequent eingeführt oder genutzt wurden, entstanden Lücken, die sich später als Defizite materialisierten. Insofern trägt die Wählergemeinschaft CWG – Crivitz eine zentrale Verantwortung für die finanzpolitische Entwicklung, die nun sichtbar in eine strukturelle Haushaltskrise münden wird.

Gefährdete Fördermittel und die vorläufige Haushaltsführung 2026

Der Jahresabschluss 2023 erhielt zudem einen eingeschränkten Bestätigungsvermerk, verursacht durch eine zum Zeitpunkt der Erstellung nicht aktuelle Prüfsoftware. Das Zahlenwerk soll korrekt sein; gleichwohl ist die formale Einschränkung ein weiterer Baustein in einer Kette von Unschärfen, die in der Summe das Vertrauen in die Steuerungsfähigkeit belasten.Der Ausblick auf 2024 zeichnet ein ähnliches Bild: Ein Defizit von rund einer halben Million Euro, ein voraussichtlich besser strukturierter Finanzhaushalt, der jedoch die zentrale Schwäche – die sinkende Liquidität und abgeschmolzene Rücklagen – nicht kompensieren kann. In der Folge drohen auch 2026 Haushaltssperren in einzelnen Bereichen, sollten keine klaren Gegensteuerungen greifen.

Die Zahlen sprechen eine klare Sprache: Crivitz lebt von der Substanz, und die Uhr tickt. Der Weg zur vollständigen Entschuldung reicht bis ins Jahr 2040 und verlangt strikte Haushaltsdisziplin. Investitionen auf Pump dürfen keine Gewohnheit werden, sondern müssen die Ausnahme bleiben. Nur durch konsequentes Sparen und eine strenge Ausgabenkontrolle kann die Stadt mittelfristig wieder eigenständig über ihre Zukunft entscheiden – ohne dass die Rechtsaufsicht jeden Schritt vorgibt.

Die Zeitachse verschärft die Lage weiter: Der Orientierungsdatenerlass vom 27. November 2025 verlangt für Fördermittelanträge im Jahr 2026 die Vorlage eines aufgestellten Jahresabschlusses 2025 sowie aller festgestellten Vorjahresabschlüsse. Crivitz erfüllt diese Voraussetzung nicht; der Jahresabschluss 2024 hätte bis zum 31. Dezember 2025 beschlossen sein müssen, der Jahresabschluss 2025 muss bis zum 31. Mai 2026 aufgestellt werden. Die Haushaltsplanung 2026 bleibt vage, die Zahlen sollen erst nach dem 31. Dezember verarbeitet werden, der Orientierungsdatenerlass ist im Amt noch nicht angekommen; realistisch ist ein Beschluss für einen Haushaltsatzung 2026 frühestens im April. Ab dem 1. Januar 2026 bedeutet das: vorläufige Haushaltsführung mit beschränkter Mittelausgabe, keine neuen Projekte, nur das zwingend Notwendige.

Was jetzt passieren muss – klare Prioritäten statt weiterem Stillstand

Die Sitzung am 8. Dezember 2025 machte unmissverständlich deutlich, dass die Stadt Crivitz vor einem Wendepunkt steht. Die Stadt ist in ein enges Korsett gewachsen: Einnahmen steigen, aber die gebundenen Ausgaben steigen schneller; Rücklagen wurden genutzt, um Löcher zu schließen, ohne die Ursachen zu beseitigen; die Liquidität schmilzt, während die formalen Anforderungen für Fördermittel die Zeitfenster enger ziehen.

Der Weg aus dieser Lage ist anspruchsvoll, aber er ist möglich, wenn die Stadt sich konsequent auf Steuerung, Transparenz und Priorisierung ausrichtet:Kosten-Leistungs-Rechnungen müssen in allen relevanten Bereichen eingeführt und gelebt werden, insbesondere in den kommunalen Bauhof; Personalkosten sind auf Wirkung, Wirtschaftlichkeit und Priorität zu prüfen; externe Kosten müssen einer strengen Notwendigkeitskontrolle unterzogen und gegebenenfalls begrenzt werden; Repräsentationsausgaben sind transparent zu trennen und auf ein nachvollziehbares Maß zu reduzieren; das Fördermittelmanagement muss auf Fristenstabilität und Projektklarheit getrimmt werden, damit Chancen nicht an Formalien scheitern; freiwillige Leistungen können nur noch im Rahmen der tatsächlich verbleibenden Restmittel verantwortet werden.

Ab 2026 wird die Stadt Crivitz auf Zuschüsse des Landes und des Kreises angewiesen sein; aus eigener Kraft bleibt die Handlungsfähigkeit nur über intensive Kürzungen zu sichern. Die Misere hat viele Ursachen – organisatorische, politische, strukturelle –, und sie ist in weiten Teilen hausgemacht. Gerade deshalb braucht es jetzt entschlossenes Handeln, nicht als Geste, sondern als durchgängiges Prinzip:klare Zahlen, klare Prioritäten, klare Verantwortlichkeiten und eine Haushaltsdisziplin, die den Spielraum der Kommune zurückerobert, Schritt für Schritt und mit Blick auf das, was die Stadt langfristig tragen kann.

Es ist Dezember 2025. Die Haushaltsplanung für das Jahr 2026 läuft, Fördermittel müssen beantragt, Investitionen geplant, Prioritäten gesetzt werden. Doch erst jetzt liegt der Jahresabschluss 2023 vor – ein Jahre im Rückstand, in einer Zeit, in der jede Kennziffer über die Handlungsfähigkeit der Stadt entscheidet. Wir reden über gestern, während das Heute im Dunkeln bleibt. Und das Morgen droht, uns einzuholen.

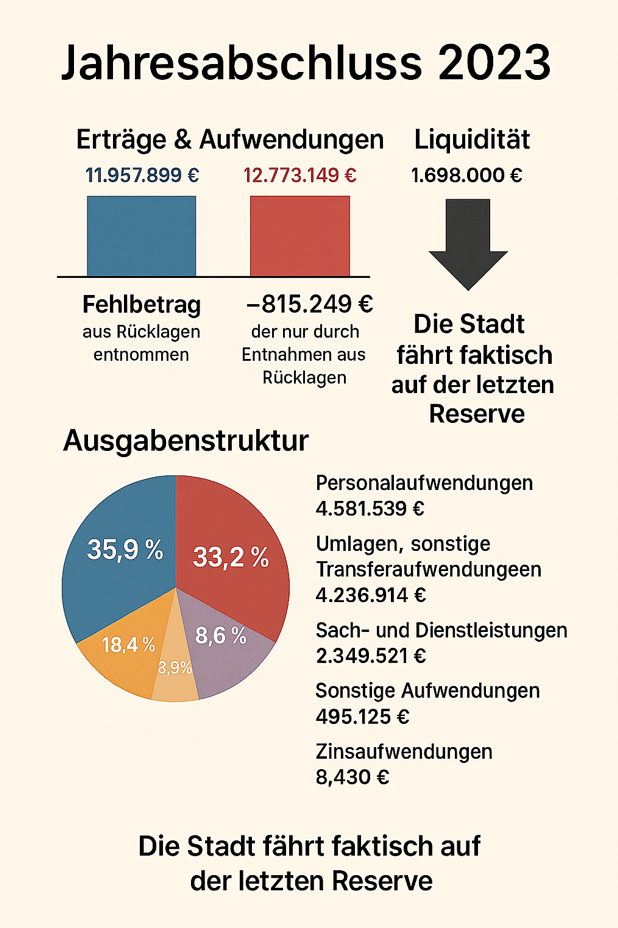

Der Jahresabschluss 2023 ist ein Dokument der Ernüchterung: Die Erträge betragen 11.957.899 €, die Aufwendungen 12.773.149 €. Daraus ergibt sich ein Fehlbetrag von –815.249 €, der nur durch Entnahmen aus Rücklagen ausgeglichen werden konnte. Die Liquidität sank Ende 2023 auf 1.698.000 €, ein Rückgang um fast 200.000 € gegenüber dem Vorjahr. Von den einst soliden Rücklagen sind nur noch rund 500.000 € übrig. Die Stadt fährt faktisch auf der letzten Reserve.

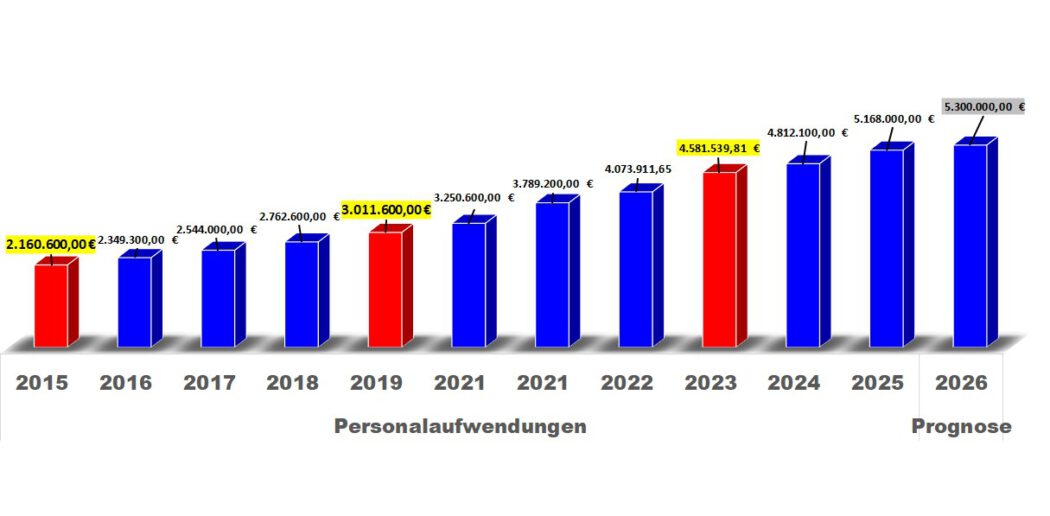

Die Ausgabenstruktur bindet den Haushalt eng: Personalaufwendungen liegen bei 4.581.539 € (35,9 %), Umlagen und sonstige Transferaufwendungen bei 4.236.914 € (33,2 %), Sach- und Dienstleistungen bei 2.349.521 € (18,4 %). Hinzu kommen Abschreibungen von 1.101.617 € (8,6 %), sonstige Aufwendungen von 495.125,04 € (3,9 %) und Zinsaufwendungen von 8.430 € (0,07 %).

Kernaussage: Fast 70 % des Haushalts sind durch Personal und Pflichtumlagen fest gebunden. Nur rund 30 % bleiben für alles andere. Folge: Der Spielraum für neue Projekte, freiwillige Leistungen oder kurzfristige Reaktionen ist stark begrenzt.

Damit verschlingen Personal und Umlagen zusammen fast 70 % des Haushalts – die Spielräume für gestaltende Aufgaben sind minimal. Besonders deutlich wird die Kostensteigerung in der Grundversorgung: Die kommunale Gebäudereinigung verursachte 2023 rund 637.963€ an Aufwendungen, der kommunale Bauhof über 648.285 €.Diese laufenden Betriebskosten sind notwendig, wachsen aber sichtbar bis 2025 und schmälern die Flexibilität der Stadt zusätzlich.

Noch dramatischer ist der Zeitpunkt. Wir sind im Dezember 2025, und eigentlich müsste längst der Jahresabschluss 2024 vorliegen und verabschiedet werden, damit die Stadt auf einer soliden Grundlage planen kann. Doch Crivitz hängt zwei Jahre hinterher. Der Orientierungsdatenerlass vom 27.11.2025 verlangt bereits für Fördermittelanträge im Jahr 2026 den aufgestellten Jahresabschluss 2025 sowie alle festgestellten Abschlüsse der Vorjahre. Crivitz erfüllt diese Voraussetzung nicht. Die Folge: Die Stadt riskiert, dringend benötigte Fördermittel nicht beantragen zu können. Investitionen in Schulen, Straßen oder soziale Projekte könnten blockiert werden – nicht, weil das Geld fehlt, sondern weil die Verwaltung ihre Hausaufgaben nicht rechtzeitig gemacht hat.

Auf den Prüfbericht des Rechnungsprüfungsausschusses zum Jahresabschluss 2023 reagierte die Bürgermeisterin erstmals mit einer schriftlichen Stellungnahme, die öffentlich zugänglich gemacht wurde:

„Gestatten Sie mir einige Ausführungen zu dem Prüfbericht: Es gibt aus meiner Sicht Informationslücken. Vielleicht ist es auch der knappen Zeit geschuldet, dass bei mir nach Studium ein Eindruck zurückbleibt, unsere Arbeitsweise kostet dem Amt zu viel Zeit und wir werfen das Geld mit vollen Händen raus. Das ist zumindest mein Eindruck. Grundlage der Rechnungsprüfung war das Zahlenwerk, die Dokumente und Aussagen im Amt. Es gibt aber auch die ehrenamtliche Ebene, die nicht befragt wurde. Deshalb werbe ich um Ihr Verständnis, auch meine Sicht auf die Auswertung wiedergeben zu dürfen. Die kritisch angemerkten Dinge von Amtswegen sind für uns als Hinweise wichtig, um besser zu werden. Mir ist auch bewusst, dass meine Ausführungen unser Haushaltsergebnis unterm Strich nicht verbessern werden, aber vielleicht das Verständnis. Wir stehen im Ehrenamt einerseits für die Öffentlichkeit in Mithaftung – die Berichte lesen sich wie eine Gesamtverantwortung des Ehren-amtes – und andererseits dürfen wir unsere Leistung nicht einbringen. Sie wird keiner Bewertung unterzogen, was wir durch ehrenamtliches Engagement auch an Ersparnissen für die Kommunen erreichen. Die Zeit der Mitarbeitenden ist berechenbar und offensichtlich, die des Ehrenamtes nicht. Ich gewinne zunehmend den Eindruck, dass unsere ehrenamtliche Perspektive in unserem Amt zu wenig gesehen wird. Der Tenor darf nicht sein, dass das Ehrenamt zu wenig den Blick aufs große Ganze hat, diszipliniert werden muss und demo-kratische Wege wertvolle Zeit kosten. Ich wünsche mir wieder ein stärkeres und vor allem lösungsorientierteres Miteinander.“………..„Wir können im Ehrenamt nur so gut sein wie unser Amt uns dabei unterstützt.„

Diese Einlassung verdient eine nüchterne, faktenbezogene Einordnung. Ja, die Prüfung fokussiert auf das Zahlenwerk, Dokumente und Aussagen der Verwaltung – denn genau dort werden Haushaltsansätze gebildet, Mittel bewirtschaftet und Abschlüsse erstellt. Das Ehrenamt leistet wertvolle Beiträge, doch es kann weder die Pflicht zur fristgerechten Aufstellung und Feststellung der Jahresabschlüsse ersetzen noch strukturelle Defizite überdecken. Der Fehlbetrag von –815.249 € ist keine Frage des Eindrucks, sondern rechnerische Tatsache; die Liquidität von 1.698.000 € und Rücklagen von rund 500.000 € sind klar bezifferte Größen; die Kostenblöcke von Personal (4,58 Mio. €) und Umlagen (4,24 Mio. €) binden den Haushalt; die Betriebskosten in Gebäudereinigung (ca. 637.963€) und Bauhof (über 648.285 €. ) wachsen seit Jahren weiter an. Diese Punkte erfordern Management, Priorisierung und Disziplin – unabhängig von der berechtigten Wertschätzung für das Ehrenamt. Wer das Prüfverfahren auf „Informationslücken“ und „knappe Zeit“ reduziert, greift zu kurz, denn die Kernbotschaft bleibt: Ohne zeitnahe Abschlüsse, belastbare Kalkulationen und klare Steuerung verliert die Stadt Handlungsfähigkeit und Förderzugänge.

Die Verantwortung für diese Entwicklung liegt nicht im Ehrenamt, sondern bei der politischen Führung. Seit 2014 steht die Bürgermeisterin Frau Britta Brusch-Gamm an der Spitze der Stadt Crivitz, zwischen 2019 und 2024 verfügte sie mit Ihrer CWG-Fraktion ( Crivitzer Wählergemeinschaft) über eine absolute Mehrheit und bestimmte den finanzpolitischen Kurs der Stadt. Wer über Jahre die Finanzpolitik bestimmt, trägt auch die Verantwortung für ihre Folgen. Das Ehrenamt ist wertvoll, aber es kann keine verspäteten Abschlüsse, keine verbrannten Rücklagen und keine fehlende Liquidität und Haushaltsdisziplin erklären.

Die Lage ist eindeutig:Liquidität sinkt, Rücklagen werden aufgebraucht, Ausgaben steigen, Fördermittel sind in Gefahr. Das bedeutet: Gebühren steigen, Leistungen werden gekürzt, Investitionen bleiben aus. Die Bürger zahlen mehr – und bekommen weniger. Die Haushaltsplanung 2025 wurde nur mit einer Verbesserungsanordnung seitens der Rechtsaufsicht von über 800.000 € genehmigt, die Personalkosten steigen Richtung über 5,2 Mio. € 2025, die Rücklagen sind im Prinzip fast vollständig jetzt aktuell nahezu erschöpft. Ohne Kurswechsel verschärft sich der Trend.

Crivitz braucht jetzt einen klaren Kurswechsel: zeitnahe Jahresabschlüsse, strikte Haushaltsdisziplin, Verzicht auf den Verbrauch von Rücklagen, Priorisierung der Pflichtaufgaben, belastbare Kalkulationen in kostenintensiven Bereichen (u. a. Bauhof und Gebäudereinigung) und Transparenz gegenüber den Bürgern. Das Ehrenamt sollte konstruktiv eingebunden und wertgeschätzt werden – jedoch als Ergänzung, nicht als Ersatz für professionelle, fristgerechte und regelkonforme Haushaltsführung.

Der Jahresabschluss 2023 ist mehr als eine Bilanz – er ist ein Warnsignal. Das Defizit, die sinkende Liquidität und die nahezu aufgebrauchten Rücklagen machen deutlich, dass die finanzielle Lage der Stadt Crivitz ernst ist. Die Ausgaben bis 2025 steigen weiter, während verspätete Abschlüsse sogar den Zugang zu Fördermitteln gefährden. Ohne eine klare Kurskorrektur droht die Stadt ihre Handlungsfähigkeit in den kommenden Jahren einzubüßen. Jetzt braucht es transparente Zahlen, verantwortungsbewusste Entscheidungen und eine konsequente Haushaltsdisziplin. Nur so kann Crivitz die notwendige Stabilität zurückgewinnen und eine verlässliche Grundlage für die Zukunft schaffen.

Fazit:

Das eigentliche Problem liegt nicht allein in den roten Zahlen, sondern in der politischen Verantwortung: Seit Jahren werden Haushaltsabschlüsse verschleppt, Rücklagen fast aufgebraucht und steigende Kosten hingenommen. Statt klarer Steuerung und Transparenz erleben die Bürger beschwichtigende Erklärungen, die das Ehrenamt als Schutzschild vorschieben. Doch die Verantwortung liegt bei der Verwaltung und der politischen Führung, die den Kurs gesetzt hat.

Das Fazit lautet daher: Crivitz braucht keine neuen Eindrücke, sondern endlich klare Entscheidungen. Haushaltsdisziplin, zeitnahe Abschlüsse und ehrliche Kommunikation sind unverzichtbar, wenn die Stadt ihre Zukunft sichern will. Ohne diesen Kurswechsel bleibt Crivitz im Rückwärtsgang – mit steigenden Gebühren, schrumpfenden Leistungen und verlorenen Chancen.

Crivitz und der Preis der politischen Sturheit – Wie der Haushalt 2025 zum Wendepunkt wurde

Die Stadt Crivitz steht im Herbst 2025 am haushaltspolitischen Abgrund – und das ist keine Übertreibung. Was im Frühjahr 2025 mit einem dramatischen Titel begann – „Haushaltsplan des Grauens: Geld, das schneller verdampft als kochendes Wasser!“ – hat sich bis zum Herbst zu einer haushaltspolitischen Krise verdichtet, die Crivitz noch Jahre beschäftigen wird.

Bereits im Dezember 2024, als eigentlich der Haushalt für das Folgejahr hätte beraten und verabschiedet werden sollen, entschied sich die Stadtspitze für eine andere Priorität: Mit Unterstützung der CWG ( Crivitzer Wählergemeinschaft) -Fraktion wurde die Hauptsatzung geändert – und die Aufwandsentschädigungen für die drei zentralen Funktionsträger der Stadt erhöht. Bürgermeisterin Britta Brusch-Gamm, ihr erster Stellvertreter Markus Eichwitz und der zweite Stellvertreter Hartmut Paulsen erhielten damit eine spürbare finanzielle Aufwertung ihrer Ämter. Insgesamt stieg die jährliche Belastung für den Stadthaushalt um rund 7.800 €.

Diese Entscheidung fällt zeitlich bemerkenswert: Nur fünf Wochen später begannen die ersten Krisensitzungen zum Haushalt 2025 – einem Haushalt, der sich als hochproblematisch und genehmigungsbedürftig herausstellen sollte. Es stellt sich die Frage, ob die Verantwortlichen bereits im Dezember 2024 ahnten, dass die finanzielle Lage der Stadt sich zuspitzen würde – und ob man sich deshalb noch rechtzeitig um die eigenen Rahmenbedingungen kümmerte, bevor die haushaltsrechtlichen Einschränkungen greifen konnten. Für viele Bürgerinnen und Bürger wirkt diese Reihenfolge irritierend: Erst werden persönliche Entschädigungen erhöht, dann folgt ein Haushalt mit massiven Kürzungen, Auflagen und Sparzwängen. Während die Stadt gezwungen ist, über 800.000 € einzusparen, bleiben die Dezember 2024 -Beschlüsse unangetastet. Das wirft Fragen auf – nicht nur zur haushaltspolitischen Verantwortung, sondern auch zur politischen Haltung gegenüber dem Gemeinwohl.

Finanzpolitische Überdehnung in Crivitz – eine Bilanz mit Folgen:Zwischen 2018 und 2024 verfolgte die Stadt Crivitz eine Investitionspolitik, die in ihrer Dimension und Gleichzeitigkeit beispiellos war: Mit jährlich 15 bis 20 parallel gestarteten Projekten erreichte die Investitionsquote teils bis zu 320 % des Haushaltsvolumens. Von einem Investitionsstau kann daher keine Rede sein. Vielmehr offenbart sich ein Politikstil, der dauerhaft die Belastungsgrenzen des kommunalen Haushalts überschritten hat – ohne Rücksicht auf die strukturelle Tragfähigkeit oder die langfristige Finanzierbarkeit. Verantwortlich für diesen Kurs war maßgeblich die Crivitzer Wählergemeinschaft (CWG), die in den vergangenen fünf Jahren über eine absolute Mehrheit in der Stadtvertretung verfügte. Unter ihrer Führung wurde eine finanzpolitische Eskalation betrieben,die sich zunehmend von haushaltsrechtlicher Vernunft entfernte: Immer neue Projekte, steigende Ausgaben, fehlende Priorisierung. Parallel dazu wurden die laufenden Ausgaben im Ergebnishaushalt – insbesondere für Personal, Bauhof, Reinigung, Verwaltung, Bewirtschaftung und geringwertige Wirtschaftsgüter – massiv ausgeweitet. Die Fixkosten stiegen auf ein Niveau, das selbst in wirtschaftlich stabilen Kommunen als kritisch gelten würde. Hinzu kamen kontinuierliche Kreditaufnahmen sowie erhebliche Steuer- und Gebührenerhöhungen, die nicht nur die Bürgerinnen und Bürger zusätzlich belasteten, sondern auch zu einer Reduzierung der Schlüsselzuweisungen durch das Land führten – ein Effekt, der die finanzielle Lage weiter verschärfte.

Die Folgen dieser Politik sind gravierend: Der städtische Finanzhaushalt ist strukturell überfordert, die Liquidität drastisch gesunken, die Rücklagen vollständig aufgebraucht. Im Jahr 2025 verfügt die Stadt weder über finanzielle Reserven noch über haushaltsrechtliche Spielräume. Crivitz steht faktisch haushaltspolitisch handlungsunfähig da.Diese Situation ist kein Schicksal, sondern das Ergebnis eines politischen Kurses, der auf Expansion statt Konsolidierung, auf Wirkung statt Verantwortung setzte. Die Crivitzer Wählergemeinschaft (CWG- Crivitz) hat in ihrer zentralen Verantwortung dafür gesorgt, dass sich Crivitz finanziell übernommen hat – und nun stehen alle Bürgerinnen und Bürger vor den Konsequenzen:mit Kürzungen, Sparzwängen und einem Verlust an kommunaler Gestaltungsfähigkeit für die nächsten Jahre.

Der Haushalt 2025, am 28. April 2025 unter denkbar knappen Bedingungen beschlossen, war von Anfang an ein Pulverfass: Nur mit einer Stimme Mehrheit – ermöglicht durch die Enthaltung eines BFC-Mitglieds (Herr Hans-Jürgen Heine) – wurde der Beschluss gegen den Widerstand der Opposition von der CDU-Fraktion (Crivitz und Umland), der AfD-Stadtfraktion und Teilen der BFC-Fraktion durchgesetzt. Die CWG-Fraktion, angeführt von Bürgermeisterin Britta Brusch-Gamm, ihrem ersten Bürgermeister Markus Eichwitz und dem CWG-Fraktionschef Andreas Rüß, setzte ihren sturen Kurs durch – koste es, was es wolle.

Doch ein politischer Beschluss ersetzt keine haushaltsrechtliche Genehmigung. Und genau diese blieb aus. Ganze acht Monate und elf Tage befand sich die Stadt in einer vorläufigen Haushaltsführung – ein Zustand, der nicht nur Investitionen blockierte, sondern auch das Vertrauen in die kommunale Steuerungsfähigkeit erschütterte. Die Rechtsaufsicht des Landkreises Ludwigslust-Parchim verweigerte die Genehmigung – nicht nur wegen überzogener Kreditansätze, sondern auch wegen gravierender Versäumnisse bei den Jahresabschlüssen. Die Abschlüsse der Jahre 2022 und 2023 lagen nicht vor – ein klarer Verstoß gegen § 60 Abs. 1 der Kommunalverfassung M-V, der die zeitnahe Aufstellung und Prüfung der Jahresrechnungen verlangt. Ohne diese Zahlen fehlte der Rechtsaufsicht jede belastbare Grundlage zur Bewertung der Haushaltslage. Die Stadt konnte weder neue Verpflichtungen eingehen noch Investitionen umsetzen – ein Zustand, der die kommunale Handlungsfähigkeit massiv einschränkte.

Erst am 11. September 2025 fiel das Urteil – und es war ein Schlag ins Gesicht der CWG-Fraktion. Die Rechtsaufsicht genehmigte den Haushalt nur unter erheblichen Einschränkungen und Auflagen. Die ursprünglich geplanten Verpflichtungsermächtigungen wurden von 1.218.000 € auf 828.000 € gekürzt. Investitionskredite, die mit 585.000 € angesetzt waren, wurden auf 225.000 € reduziert. Der Kassenkreditrahmen von 2.500.000 €, der bereits 21 % der laufenden Einzahlungen ausmachte und damit die genehmigungsfreie Grenze deutlich überschritt, wurde versagt und auf 1.200.270 € begrenzt – also um über 50 %. Außerdem wurde die Stadt verpflichtet, bis zum Jahresende mindestens 812.050 € im laufenden Haushalt einzusparen – mit sofortiger Vollziehung.

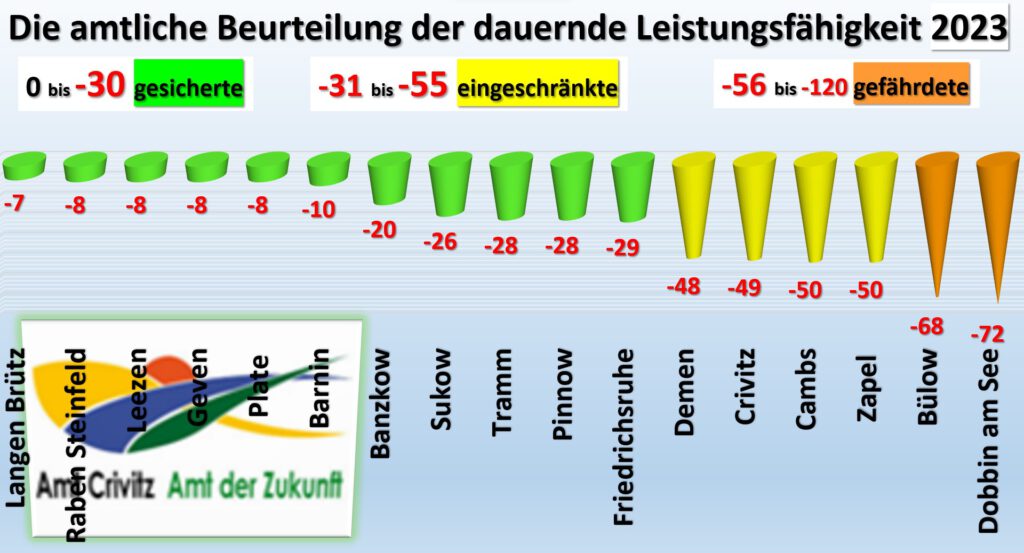

Diese Auflagen sind nicht nur eine haushaltsrechtliche Maßregelung, sie sind die Quittung für eine seit Jahren kritisierte und falsche Finanzstrategie der CWG-Fraktion. Eine Politik, die auf hohe Investitionsquoten, steigende Ausgaben und fortlaufende Kreditaufnahmen setzte, ohne die strukturelle Leistungsfähigkeit der Stadt zu sichern. Die Folge: schwindende Rücklagen, aufgebrauchte Kapitalreserven, eine Liquiditätslücke von fast fünf Millionen Euro bis 2028 – und eine dauernde Leistungsfähigkeit, die mit –70,0 Punkten als gefährdet eingestuft wurde.

Besonders brisant ist die Geschwindigkeit, mit der die Stadt die geforderten Einsparungen nachweisen konnte. Innerhalb von zehn Tagen wurden rund 800.000 € „freigemacht“ – ein Umstand, der Fragen aufwirft: Wie realistisch war die ursprüngliche Haushaltsplanung? Wie viel „Luft“ war tatsächlich eingeplant? Und wie glaubwürdig ist diese Haushaltsführung, die solche Summen auf Knopfdruck einsparen kann, während gleichzeitig von finanzieller Not gesprochen wird?

Auch die Investitionsplanung gerät ins Wanken. Der geplante Anbau der Feuerwehr – Crivitz, der durch eine neue Planungsvariante plötzlich eine Million Euro teurer geworden wäre, wurde kurzerhand verworfen. Eine neue Planung soll folgen – irgendwann. Doch angesichts der haushaltsrechtlichen Lage ist klar: Dieses Projekt wird frühestens 2027 oder 2028 realisierbar sein. Denn künftig wird jede Kreditaufnahme einzeln genehmigt werden müssen – abhängig von Liquidität und Haushaltslage.

Und dennoch: Am 24. September 2025 beschloss der mehrheitlich CWG-geführte Hauptausschuss neue Ausgaben. Zwei Kommunalfahrzeuge für den Crivitzer Bauhof im Gesamtwert von 225.000 €, Brandschutzmaßnahmen an der Regionalen Schule für 285.000 €, der Austausch der ELA-Zentrale für 45.000 €. Damit sind die Mittel für 2025 endgültig ausgeschöpft. Die Kassen sind leer.Doch das nächste Kapitel beginnt bereits: In 75 Tagen muss der Haushalt für 2026 vorgelegt werden – ein Haushalt, der unter noch schwierigeren Vorzeichen stehen wird. Denn die Ausgaben steigen weiter: höhere Kreis- und Amtsumlagen, ständig steigende Personal-und Baukosten, kaum Spielraum für neue Investitionen. Viele Projekte werden gestrichen werden müssen. Viele Wünsche bleiben unerfüllt.

Ein Wort wird die kommenden Beratungen in den nächsten Jahren bis 2029 dominieren: S P A R E N.

Die Geschichte des Haushalts 2025 ist damit nicht abgeschlossen. Sie ist der Auftakt zu einer tiefgreifenden haushaltspolitischen Neuorientierung, die längst überfällig ist. Die Bürgerinnen und Bürger von Crivitz haben ein Recht auf Transparenz, auf Wirtschaftlichkeit, auf eine Finanzpolitik, die nicht auf Hoffnung, sondern auf Realität basiert. Denn was heute beschlossen wird, wirkt weit in die Zukunft – auf die Infrastruktur, auf die Lebensqualität, auf die kommunale Selbstständigkeit. Es liegt nun an der Stadtvertretung, aus den Fehlern der Vergangenheit zu lernen und den Kurs zu korrigieren. Sonst wird aus dem „Haushaltsplan des Grauens“ ein strukturelles Haushaltsdesaster – mit fatalen Folgen für die Zukunft der Stadt Crivitz.

Fazit:

Die haushaltspolitische Krise in Crivitz ist kein plötzliches Unglück, sondern das Ergebnis jahrelanger Fehlentscheidungen, mangelnder Weitsicht und politischer Sturheit. Statt rechtzeitig Verantwortung zu übernehmen und strukturelle Probleme offen anzugehen, wurden persönliche Vorteile priorisiert – wie die Erhöhung der Aufwandsentschädigungen im Dezember 2024 –, während sich die finanzielle Lage der Stadt bereits bedrohlich zuspitzte. Der Haushalt 2025 wurde unter Missachtung haushaltsrechtlicher Grundlagen durchgesetzt, ohne genehmigte Jahresabschlüsse, mit überzogenen Kreditansätzen und ohne Rücksicht auf die dauerhafte Leistungsfähigkeit der Stadt.

Die spätere Genehmigung durch die Rechtsaufsicht – unter drastischen Auflagen – war kein grünes Licht, sondern ein Warnsignal. Besonders bezeichnend ist, dass die Stadt binnen weniger Tage über 800.000 € einsparen konnte, was Zweifel an der Seriosität der ursprünglichen Planung aufwirft.Crivitz steht nun an einem Scheideweg: Entweder gelingt ein glaubwürdiger Kurswechsel hin zu Transparenz, Sparsamkeit und Verantwortung – oder die Stadt riskiert ihre finanzielle Handlungsfähigkeit und das Vertrauen ihrer Bürgerinnen und Bürger auf Jahre hinaus.

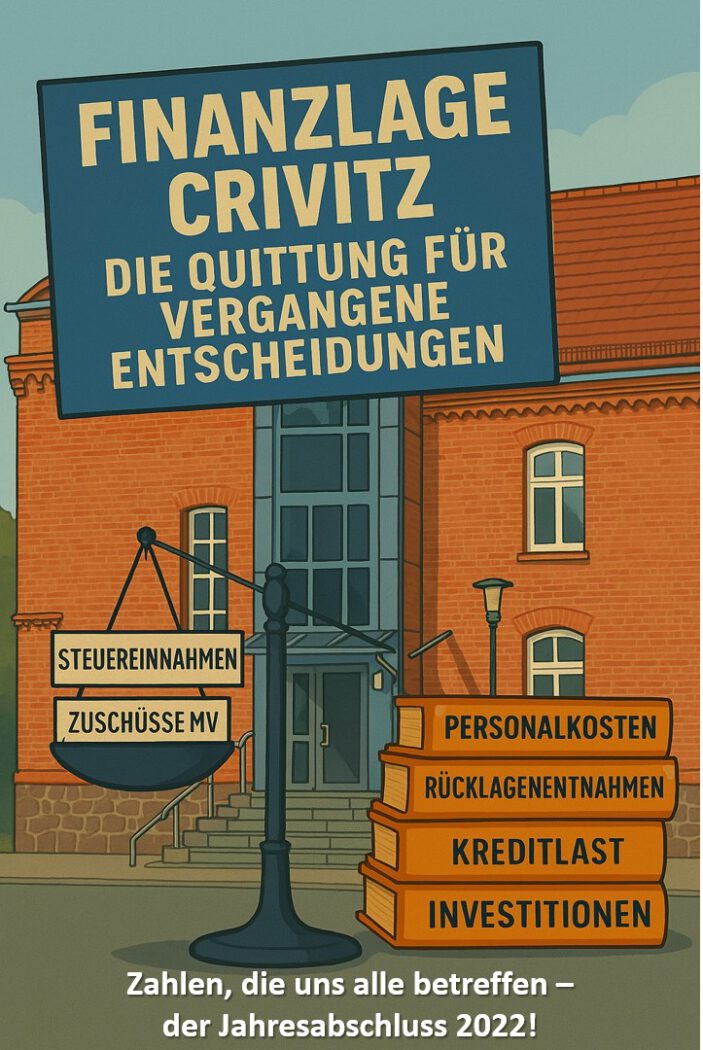

Finanzlage Crivitz – Die Quittung für vergangene Entscheidungen!

Im Sommer 2025 holt Crivitz die Vergangenheit ein – mit voller Wucht. Während die neue kommunalpolitische Amtszeit bereits begonnen hat, erreicht die Öffentlichkeit ein Dokument, das längst hätte veröffentlicht werden müssen: Der Jahresabschluss 2022. Ein Papier, das nüchtern in Tabellen daherkommt, aber bei genauerer Betrachtung ein erschreckendes Kapitel erzählt – das Kapitel einer Stadt, die über Jahre hinweg über ihre Verhältnisse gelebt hat, sich selbst gefeiert hat und erst spät erkennen muss: Der Preis dafür ist hoch. Und er wird noch steigen.

Kapitel 1: Schweigen vor der Kommunalwahl – 2024!

Dass dieser Abschlussbericht erst 30 Monate verspätet veröffentlicht wurde, ist kein bloßer Verwaltungsfehler, sondern ein demokratisches Versäumnis. Denn so wurde den Bürgerinnen und Bürgern – bewusst oder fahrlässig – vor der Kommunalwahl 2024 die Einsicht verwehrt, wie sich bereits im Jahr 2022 dramatische finanzielle Verwerfungen abgezeichnet hatten.

Und dabei hätte genau dieser Bericht vieles erklärt. Etwa die anhaltenden Steuererhöhungen, die zunehmenden Gebühren beim Friedhof, in der Bibliothek oder bei der Nutzung öffentlicher Räume, die längst die Lebensrealität vieler Menschen belasteten. Selbst 2025 wird noch über die Anpassung der Sportstättensatzung debattiert – eine Folge der Finanzierungslast, die damals ihren Ursprung nahm.

Kapitel 2: Der Kurs der CWG – Crivitz und Fraktion Die LINKE/Heine – Fortschritt mit Volldampf ins Defizit!

Schon seit 2014 bestimmten politische Kräfte die Richtung, allen voran die CWG-Fraktion, später getragen oder flankiert durch die Fraktion Die LINKE/Heine. Ihr politisches Mantra: investieren, gestalten, modernisieren. Doch dabei wurde eine einfache Grundregel kommunaler Haushaltsführung missachtet: Man darf nicht mehr ausgeben, als man dauerhaft einnimmt.

Stattdessen wurde der Ausgabenmotor auf Volldampf gestellt:

Investitionen stiegen zeitweise bis zu 200 %, während die laufenden Ausgaben sich verdreifachten.

Zur Finanzierung nahm die Stadt doppelt so viele Kredite auf wie zuvor, allein 2022 bestanden Kreditverbindlichkeiten in Höhe von über 2 Millionen Euro.

Warnungen der Opposition wurden ignoriert, Mahner lächerlich gemacht, kritische Bürger und neu gegründete Medien als „Nörgler“ oder „Miesmacher“ abgestempelt. Doch jetzt rächt sich diese Strategie – auf bittere Weise.

Kapitel 3: Der Absturz im Zahlenbild!

Der Jahresabschluss 2022 zeigt ein bedrohliches Defizit von –947.009,41€, das nur durch massive Rücklagenentnahmen kosmetisch bereinigt werden konnte. Die Kassenlage verschlechterte sich deutlich:

Liquiditätsabfluss gegenüber dem Vorjahr: –410.681,60 €

Die verbliebenen liquiden Mittel (1,83 Mio. €) reichten nicht aus, um alle bestehenden Verbindlichkeiten zu decken.

Gleichzeitig steigen die Personalkosten unkontrolliert:

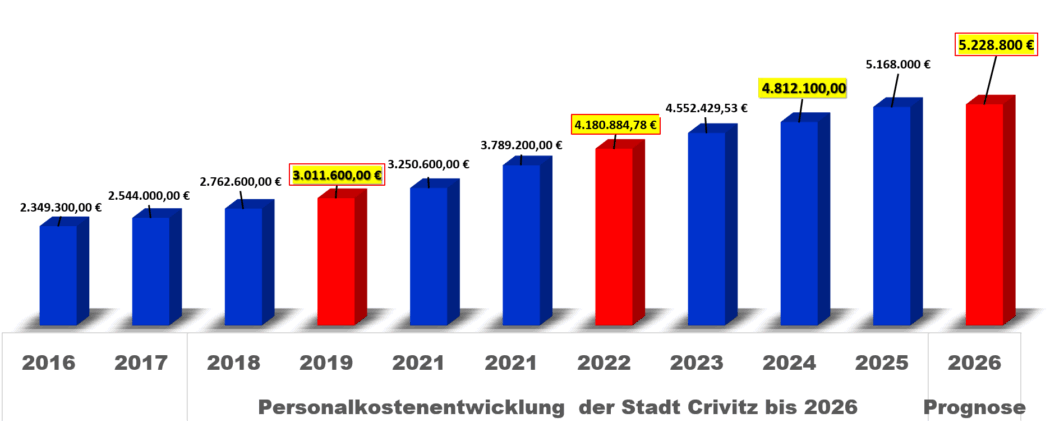

2022: 4.180.884,78 € bei 101 Mitarbeitern

Geplant 2025: 5.168.000 € bei 126 Mitarbeitenden → Ein Anstieg um fast 1 Million Euro in nur drei Jahren – über die Hälfte aller Haushaltsausgaben entfällt auf Personal.

Auch bei der Freiwilligen Feuerwehr Crivitz zeigen sich ähnliche Muster. Die Ausgaben stiegen 2022 auf 312.544,84 € – ein Plus von über 40.000 € im Vergleich zum Vorjahr 2021. Treiber waren unter anderem erhöhte Aufwandsentschädigungen, teils rückwirkend beschlossen, sowie neue Personalstellen wie etwa ein Gerätewart mit Kosten von rund 50.900 €. Hinzu kamen Ausgaben für Fahrzeugwartung, Dienstkleidung und Gebäudeunterhaltung – alles nachvollziehbar und sicher notwendig, aber ohne Gegenfinanzierung eingebunden in ein bereits angeschlagenes Haushaltsgefüge.

Besonders drastisch zeigt sich das Kostenwachstum 2022 auch in anderen Bereichen:

Reinigungsdienste: 594.244,19 €, davon 532.445 € für Personal

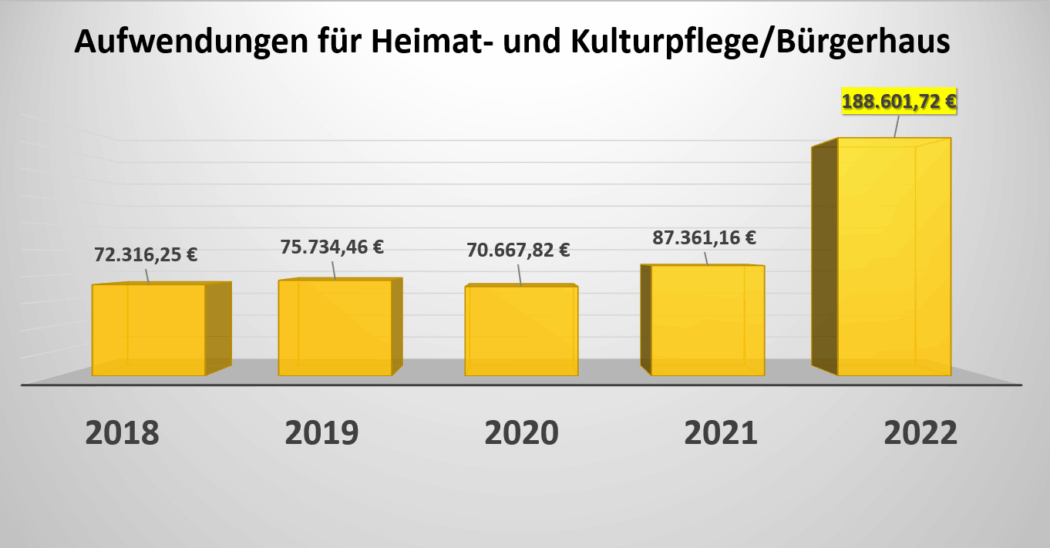

Kulturpflege/Bürgerhaus: Verdopplung der Ausgaben auf 188.601,72 €

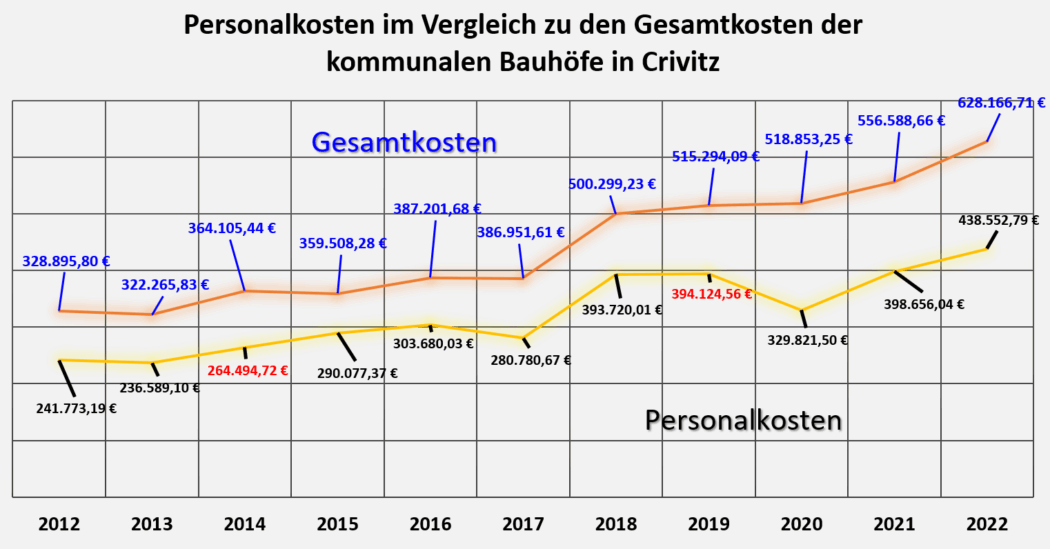

alle kommunalen Bauhöfe: Anstieg auf 628.166,71 € – ohne eine hinterlegte Kosten-Leistungs-Rechnung, was zu denken gibt!

All das verdeutlicht: Ein wachsendes Personaltableau, aber keine betriebswirtschaftlichen Steuerungsinstrumente.

Kapitel 4: Symbolpolitik statt Substanz!

Trotz dieser finanziellen Schieflage wurden auch 2022 Projekte realisiert, die Symbolkraft über Wirtschaftlichkeit stellten:

Die Stahlskulptur „Fischregen“ für über 11.000 €

Ein Stadtfest mit über 20.000 € Kosten

Fahrzeug – Wartungskosten, Verbrauch, Ausgaben für geringwertige Wirtschaftsgüter – alles ohne echte Kosten-Leistungs-Transparenz

Man wollte zeigen, dass Crivitz gestaltet – doch wer gestaltet ohne zu kalkulieren, verliert die Kontrolle.

Und obwohl 2022 die Gesamteinnahmen mit 8,96 Millionen € (aus Steuern und Zuwendungen) solide waren, standen dem Ausgaben gegenüber, die den Haushalt strukturell unterfinanzierten. 2,0 Millionen Euro Schulden, die nicht gedeckt werden konnten. Das strukturelle Defizit lag 2022 bereits bei –314.062,29 € – noch bevor Investitionen für die Folgejahre begannen.

Kapitel 5: Und die Zukunft?

Die Zahlen für 2023 und 2024 sind nicht besser:

Erwartetes Defizit 2023: –298.986,50 €

Prognose für 2024: –649.944,43 €

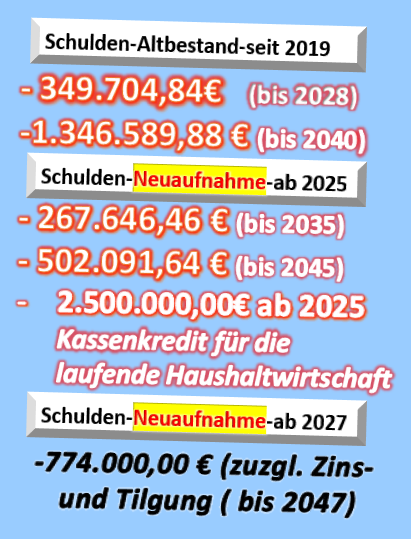

Geplante neue Kreditaufnahme 2025: 267.646,46 € (bis 2035), 502.091,64 € (bis 2045) und 2.500.000,00€ ab 2025 Kassenkredit für die laufende Haushaltwirtschaft.

Man muss kein Finanzexperte sein, um zu erkennen: Dieser Kurs ist nicht mehr haltbar.

Unser Schlusswort: Die Rechenschaft beginnt jetzt!

Die dramatischen Zahlen des Jahresabschlusses 2022 sind nicht nur ein Verwaltungsakt – sie sind ein politisches Zeitdokument. Die Verantwortung der CWG- Crivitz und Die LINKE/Heine aber auch der CDU-Crivitz und Umland ist in der Vergangenheit klar benennbar, denn sie waren es, die zwischen 2014 und 2022 diesen Kurs nicht nur beschlossen, sondern auch gegen Kritik verteidigt haben. Wer Mahnungen mundtot macht und Rücklagen als Freibrief für Ausgaben missversteht, hat den Gemeinwohlauftrag aus den Augen verloren.

Doch es bleibt Hoffnung – wenn man jetzt handelt:

Mit einem Einfrieren von nicht unbedingt notwendigen Ausgaben

Mit einer strategischen Personalplanung statt blindem Aufwuchs

Mit echter Transparenz und Bürgerbeteiligung

Und mit der ehrlichen Erkenntnis: Eine Kommune ist kein Unternehmen – sie gehört den Menschen.

Was in Crivitz jetzt geschieht, entscheidet darüber, ob diese Geschichte als Tragödie endet – oder als Wendepunkt in eine neue, verantwortungsvolle Politik. Jetzt ist der Moment für Klarheit. Für Mut. Und für einen echten Neuanfang.

Fazit:

Crivitz hat über Jahre hinweg seine finanziellen Grenzen ignoriert und politische Verantwortung durch kurzfristige Gestaltungssymbole ersetzt. Die dramatische Entwicklung, die im Jahresabschluss 2022 offengelegt wurde, ist keine Folge äußerer Umstände, sondern hausgemacht – durch eine Finanzpolitik, die systematisch Rücklagen aufbrauchte, Personal aufstockte, Investitionen auf Pump tätigte und jede Kritik abwehrte.

Demokratische Kontrolle funktioniert nur mit Transparenz, und diese wurde verhindert – 30 Monate verspätete Berichte entziehen den Bürgern ihr Recht auf Mitgestaltung. Wer Mahnungen ignoriert und Risiken verleugnet, riskiert mehr als ein Haushaltsdefizit: Er gefährdet das Vertrauen in die kommunale Selbstverwaltung.

Was jetzt gebraucht wird, ist ein Bruch mit alten Gewohnheiten, eine radikale Kurskorrektur und die Rückkehr zu einem verantwortungsvollen Umgang mit öffentlichen Mitteln. Nur wenn Verwaltung und Politik wieder nach dem Maßstab des Gemeinwohls handeln – statt nach Image oder Mehrheitslogik – hat Crivitz eine Chance auf einen echten Neuanfang. Andernfalls droht das, was in Zahlen begann, zu einem dauerhaften Vertrauensverlust in der Stadtgesellschaft zu werden.

Was wie eine gewöhnliche Grundstücksveräußerung begann, ist rückblickend zu einem Paradebeispiel für intransparente Kommunalpolitik geworden. Ein scheinbar harmloser Beschluss der Stadt Crivitz aus dem Jahr 2019 mündete nicht nur in einer Schadensersatzforderung von 77.000 €, sondern entlarvte tiefgreifende strukturelle Defizite – bei der Informationsweitergabe, im Umgang mit Verantwortung und vor allem im Respekt gegenüber den Bürgerinnen und Bürgern, die am Ende alles bezahlen dürfen.

Im April 2019 beschloss die Stadtvertretung Crivitz (BV Cri SV 830/19), kurz vor der Kommunalwahl – was für ein Zufall –, mehrere Grundstücke in der Neustadt, im Gebiet Gemarkung Crivitz, Flur 30, Flurstücke 206/1 (vormals 119, 122 und 123), an die SenCon GmbH zu veräußern. Das Vorhaben versprach Entwicklungspotenzial in Form von Wohnbebauung, einschließlich Projekten für Betreutes Wohnen. Alles schien seinen geplanten Weg zu gehen. Doch es kam anders.

Statt Klarheit und Umsetzung verfiel der Beschluss in Lethargie – ganze 30 Monate lang geschah nichts. Dann, im Oktober 2021, wurde im Hauptausschuss stillschweigend der ursprüngliche Verkaufsbeschluss wieder aufgehoben (BV 445/21) – im nichtöffentlichen Teil der Sitzung, wohlgemerkt. Keine öffentliche Debatte, keine transparente Darlegung der Gründe. Und erschütternder noch: keine Prüfung der möglichen Schadensersatzfolgen, obwohl der Rechnungsprüfer des Amtes Crivitz bereits im Jahr 2019 ausdrücklich darauf hingewiesen hatte, dass eine Rücknahme des Beschlusses erhebliche finanzielle Konsequenzen nach sich ziehen könnte.

Doch der Hinweis verhallte – nicht etwa versehentlich, sondern offenbar bewusst übergangen. Verantwortung? Nicht wahrgenommen. Transparenz? Fehlanzeige.Stattdessen beschloss die Ausschussmehrheit – erneut unter Ausschluss der Öffentlichkeit – den Verkauf zu kippen, ohne sich um die Folgen zu kümmern. Erst im Dezember 2023, also vier Jahre nach dem ursprünglichen Hinweis, stellte der Rechnungsprüfer im Jahresabschlussbericht 2021 öffentlich klar, dass die Stadt Crivitz wusste, was auf sie zukommen könnte. Ohne diesen Bericht wäre der ganze Fall vermutlich nie ans Tageslicht gekommen. Es war der unabhängige Kontrollmechanismus, der – als einziger – den Mut und die Verpflichtung hatte, Missstände zu benennen.

Als die Projektgesellschaft im Februar 2022 schließlich 77.000 € Schadensersatz geltend machte, geriet die Stadtspitze in Zugzwang. Die Reaktion war bezeichnend: Man verlegte sämtliche Gespräche und Diskussionen erneut in den nichtöffentlichen Bereich – die Öffentlichkeit blieb systematisch außen vor. Kein Bürger konnte wissen, was dort eigentlich verhandelt wurde. Der Hauptausschuss verhandelte die Forderung still und heimlich – bis zum 1. April 2025. Selbst auf dieser Sitzung wurde der Tagesordnungspunkt so umformuliert, dass kein Bürger erkennen konnte, worum es eigentlich ging. Dort wurde ein gerichtlicher Vergleich beschlossen: Crivitz zahlte 20.000 € an die Klägerin, übernahm ein Drittel der Rechts- und Vergleichskosten – geschätzt weitere 5.000 bis 6.000 € – und ließ damit alle weiteren Ansprüche erledigen.Die Bürger? Erhielten erst am 20. Juni 2025 eine schriftliche Mitteilung über das Urteil – mehr als zwei Monate nach dem Beschluss, fast drei Jahre nach der Klage und ganze sechs Jahre nach dem ersten Grundstücksdeal. Das wirkt wie bewusstes Verzögern, Verschleiern – oder schlichtweg Missachtung demokratischer Transparenz.

Und wer trägt diese Kosten? Natürlich die Bürger. Wieder einmal müssen die Steuerzahler für politisches Versagen einstehen. Ein Versagen, das nicht aus einem plötzlichen Missverständnis resultierte, sondern aus vorsätzlicher Ignoranz gegenüber rechtzeitiger Warnung – aus einem politischen Kalkül, das konsequent versuchte, Fehler unter dem Teppich zu halten. Die Verantwortlichen? Verschwinden in der Masse der Gremien, berufen sich auf die Beschlusslage, schweigen sich aus. Haftung? Keine. Konsequenzen? Fehlanzeige.

Doch der Fall ist mehr als ein Einzelfall. Er zeigt, wie entscheidende Weichenstellungen in nichtöffentlichen Ausschüssen getroffen werden – fern jeder öffentlichen Kontrolle, mit Tagesordnungspunkten, deren Formulierungen so nichtssagend sind, dass sie für Bürger keinen Informationswert mehr bieten. Es ist ein gefährliches Spiel mit dem Vertrauen der Öffentlichkeit.

Der Grundstücksverkauf war nur Folge eines viel tiefergehenden Problems: Die Erschließung des Wohngebiets „Neustadt“ verschlang seit 1993 rund 11 Mio. DM – umgerechnet etwa 5,6 Mio. €. Die Herstellungskosten lagen bei fast 53 € pro Quadratmeter. In der Eröffnungsbilanz 2012, die erst 2016 veröffentlicht wurde, setzte die Stadt jedoch einen Wert von 70 € pro m² an – deutlich über dem tatsächlichen Bodenrichtwert. Spätere Bewertungen aus dem Jahr 2018 korrigierten diesen Wert zwar auf 38,40 €, doch ein buchhalterischer Verlust von 1,74 Mio. € war bereits entstanden. Wer das zu verantworten hatte? Fehlanzeige.

Noch fragwürdiger wurde es 2018, als René Witkowski, der damalige Finanzchef, in einem Interview erklärte, man habe den Ersatzwert angesetzt, weil man sich die Mühe einer konkreten Recherche im Archiv sparen wollte: „… mit vertretbarem Aufwand nicht recherchierbar.“ (SVZ 19.10.2018) Die damalige Bürgermeisterin Britta Brusch-Gamm (CWG – Crivitz), zugleich beruflich auch im Immobilienbereich tätig, kommentierte gegenüber der Lokalpresse sogar: „Mir ist das ziemlich egal, was da auf dem Papier steht.“ (SVZ 19.10.2018) Eine Aussage, die heute wie ein Schlag ins Gesicht verantwortungsbewusster Bürger wirkt.

Besonders pikant: Die Bodenrichtwerte innerhalb Crivitz zeigen gravierende Unterschiede. In der Neustadt liegt dieser bei 26 €, in der Premiumlage Trammer Straße (dem sogenannten Vogelviertel) hingegen bei 75 €. Das Missverhältnis zwischen bilanzierten Werten, tatsächlichem Marktpreis und real erzielbaren Einnahmen ist offenkundig – die Folgekosten trägt letztlich der Steuerzahler.

Bis heute ist der Bebauungsplan Neustadt – trotz der geplanten 5. Änderung seit 2023 – nicht rechtskräftig.Öffentliche Stellungnahmen?Fehlanzeige. Der Bauausschuss, damals geleitet vom Fraktionsvorsitzenden der Linken/Heine, Alexander Gamm (in sozialen Medien auch als „Paul Hermann“ aktiv und inzwischen CWG-Fraktionär), hatte laut Protokoll seit Jahren keine öffentliche Diskussion dazu zugelassen. Politisches Kalkül oder administrative Lethargie?

Was bleibt, ist ein Bild kommunaler Selbstgefälligkeit, bei dem Gremien ihre Entscheidungen treffen, sich gegenseitig decken und das kostspielige Ergebnis den Bürgern aufbürden. Erhöhte Grundsteuern, steigende Gebühren für Bibliotheken, Sportanlagen, Friedhöfe – die Rechnung kommt wie immer bei denen an, die am wenigsten wissen und am wenigsten Einfluss haben.

Doch genau dort muss sich etwas ändern. Entscheidungen dieser Tragweite gehören ins Licht der Öffentlichkeit – nicht hinter verschlossene Türen. Und Menschen, die solche Entscheidungen treffen, müssen Verantwortung tragen – sichtbar und nachvollziehbar.

Es ist dem Rechnungsprüfer zu verdanken, dass überhaupt über diesen Fall gesprochen wird. Ohne seine Hartnäckigkeit und Integrität wäre auch dieser Vorgang stillschweigend zu den Akten gelegt worden – wie so viele andere. Doch Kontrolle braucht Öffentlichkeit. Und Öffentlichkeit braucht Mut – bei den Kontrollierenden, aber auch bei den Bürgern, die kritische Fragen stellen und klare Antworten fordern.

Fazit:

Der Fall in Crivitz zeigt auf beunruhigende Weise, wie politische Intransparenz, fehlende Verantwortungsübernahme und das bewusste Ausweichen vor öffentlicher Rechenschaft zu Lasten der Steuerzahler führen. Eine Entscheidung aus dem Jahr 2019 wurde jahrelang verschleppt, Warnungen des Rechnungsprüfers wurden ignoriert, zentrale Beschlüsse im nicht Geheimen gefasst – und erst als es finanziell brenzlig wurde, wurde scheibchenweise kommuniziert, was eigentlich längst öffentlich hätte diskutiert werden müssen.

Dass es ausgerechnet der Rechnungsprüfer war, der den Vorgang 2023 erstmals ans Licht der Öffentlichkeit brachte, unterstreicht die enorme Bedeutung unabhängiger Kontrolle in der Kommunalpolitik. Ohne ihn wäre der teure Deal womöglich vollständig unbemerkt geblieben. Doch statt politischer Aufarbeitung sieht man vor allem eines: Schweigen, Abschieben der Verantwortung und am Ende eine stille Belastung des städtischen Haushalts – finanziert durch die Bürger, die jahrelang im Dunkeln gehalten wurden.

Dieses Beispiel muss Anlass sein, den Wert von Transparenz, offener Debatte und echter politischer Verantwortung in Crivitz neu zu bewerten. Denn Demokratie lebt nicht von verschlossenen Türen, sondern vom Vertrauen der Menschen, die sie tragen – und das darf man nicht weiter verspielen.

Krisensitzung in Crivitz: Geldprobleme und die große Frage nach Lösungen

Am 16. Juni 2025 findet die dritte Krisensitzung des Jahres statt. Der Sitzungssaal wird erfüllt sein von angespannter Stille und nervösem Gemurmel. Stadtvertreter, Ausschussmitglieder und Ortsteilvertreter werden sich erneut versammeln – nicht zum ersten Mal in diesem Jahr. Der Grund? Eine finanzielle Krise, die sich längst nicht mehr abwenden, sondern nur noch verwalten lässt. Es geht um Sparmaßnahmen, Steuererhöhungen, verzweifelte Rettungsversuche.

1. Das Problem: Kein Geld, nur Schulden

Crivitz hat kein Einnahmeproblem – die Stadt erwirtschaftet weiterhin Geld. Aber die Ausgaben sind außer Kontrolle geraten. Das Jahresergebnis 2025 zeigt ein Minus von 2.020.800 Euro, und die liquiden Mittel werden bis Ende des Jahres auf -1.658.127,38 Euro fallen. In den Folgejahren droht eine noch düsterere Entwicklung: Bis 2028 steigt das Defizit der laufenden Ein- und Auszahlungen auf -4.395.027,38 Euro.

Sparmaßnahmen allein werden nicht helfen. Jede Kürzung, jede Verschiebung von Investitionen in die Jahre 2026 oder 2027 ist nur ein verzweifelter Versuch, die Symptome zu behandeln – die Ursachen bleiben bestehen. Die Finanzreserven der Stadt sind komplett erschöpft. Ohne drastische Maßnahmen wird Crivitz in wenigen Jahren finanziell handlungsunfähig sein.

2. Der Rettungsplan: Kredit oder Sparhammer?

Ein Kassenkredit über 2,5 Millionen Euro soll die Stadt zahlungsfähig halten. Doch dieser Kredit ist genehmigungspflichtig, denn er übersteigt den genehmigungsfreien Rahmen von 1.200.270 € um mehr als das Doppelte. Wenn die Genehmigung nicht kommt, muss die Stadt sich auf massive Einschnitte vorbereiten.

Doch das ist nicht alles: Gleichzeitig stehen neue Investitionen im Raum. 1,1 Millionen € für 2025, ca. 1,0 Millionen € für 2026. Dazu kommen große Projekte wie den stadteigenen ebenerdigen Umbau des Marktplatzes und die Erschließung eines neuen Eigenheimgebiets für das sog. Vogelviertel mit einer eigens errichteten Erschließungsstraße über die Bahnlinie – mit zusätzlichen Millionenbeträgen für die Infrastruktur. Wie sollen diese Vorhaben2028/2029 finanziert werden, wenn nicht einmal Geld für die laufenden Kosten vorhanden sind?

Die Stadt taumelt zwischen ambitionierten Projekten und einem Finanzloch, das tiefer wird. Der Schuldenberg wächst: 774.000 Euro neuer Investitionskredit für die Regionale Schule bis 2047, 1.346.589 Euro für die Kita „Uns Lütten“ bis 2040, 502.091 Euro für die Feuerwehr bis 2045 – die Belastungen erstrecken sich über Jahrzehnte.

3. Die Steuererhöhung: Rettungsanker oder Bürgerzorn?

Die Stadt muss ihre Einnahmen steigern – also werden die Hebesätze der Grundsteuer angepasst. Grundsteuer A steigt von 261 % auf 283 %, Grundsteuer B auf 543 %. Doch diese Maßnahmen allein reichen nicht aus. Die Stadt braucht mehr Einnahmen, aber auch weniger Ausgaben.

Die Bürger müssen jetzt doppelt zahlen: Höhere Steuern und gleichzeitig eine Kürzung von Leistungen. Die Stimmung ist gereizt. Die Menschen fragen sich: Wie konnte es so weit kommen?

4. Die Schuldfrage: Wer trägt die Verantwortung?

Die CWG – Crivitz gerät zunehmend in den Fokus der Kritik. Gemeinsam mit der CDU und den Umland-Vertretungen hat sie in den vergangenen zehn Jahren maßgeblich die finanzielle Entwicklung der Stadt gesteuert – durch Entscheidungen, genehmigte Ausgaben und Investitionen. Doch nun, inmitten der schwersten Haushaltskrise seit Jahren, rückt ihr Handeln in ein neues Licht. Wurde zu sorglos gewirtschaftet? Wurden finanzielle Risiken unterschätzt oder verdrängt? Kritiker werfen insbesondere der CWG – Crivitz vor, stets aus dem Vollen geschöpft zu haben – ohne Weitblick, ohne Rücksicht auf Nachhaltigkeit und aufkommende Generationen.

Seit Februar 2025 war es einzig die AfD-Fraktion, die immer wieder konkrete Sparvorschläge einbrachte. Doch statt konstruktivem Dialog wurde sie – insbesondere von der CWG – Crivitz – ausgelacht, abgewiesen und ins Abseits gestellt.

Heute jedoch lacht niemand mehr. Denn was damals belächelt wurde, trifft jetzt mit voller Wucht: Der Haushalt ist in Schieflage. Wer letztlich die Hauptverantwortung trägt, bleibt Gegenstand politischer Debatten. Doch eines ist unumstritten: Diese Fraktionen der CWG – Crivitz und die CDU – Fraktion haben die finanzielle Schieflage über Jahre hinweg mitverursacht. Und nun gibt es keine einfachen Auswege mehr – nur noch schmerzhafte Entscheidungen.

Heute fragen sich viele Bürgerinnen und Bürger: Wie konnte es so weit kommen? Und wer trägt die Verantwortung für das finanzielle Desaster?

5. Die bittere Realität: Der Abgrund rückt näher

Die Stadt steht vor einer Wahl: Noch mehr Kredite aufnehmen und Steuern erhöhen – mit der Gefahr, dass die Schuldenlast in den kommenden Jahren erdrückend wird. Investitionen radikal kürzen – und damit wichtige Projekte, die für die Stadtentwicklung notwendig sind, auf unbestimmte Zeit verschieben oder ganz streichen.

Beides hat Konsequenzen. Die finanziellen Probleme sind nicht mehr zu ignorieren. Wenn Crivitz nicht sofort handelt, wird die Stadt ihre Haushaltsfähigkeit verlieren – und dann könnte ein Haushaltssicherungskonzept notwendig werden, das vom Landkreis genehmigt werden muss.

6. Die Zukunft: Ein steiniger Weg

Die nächsten Sitzungen werden darüber entscheiden, wie Crivitz aus dieser Krise herauskommt. Einsparungen, Steuererhöhungen, Kreditverhandlungen – all das muss jetzt mit maximaler Präzision geplant werden. Ein Fehler, eine falsche Entscheidung, könnte fatale Folgen haben.

Fazit:

Crivitz steht vor einer finanziellen Zerreißprobe, die keinen einfachen Ausweg bietet. Die Stadt kämpft mit einem dramatischen Haushaltsdefizit, steigenden Schulden und fehlenden liquiden Mitteln, während Investitionen und laufende Ausgaben weiterhin enorme Summen verschlingen.

Steuererhöhungen allein reichen nicht mehr aus – drastische Einsparungen oder neue Kredite sind unausweichlich. Jetzt ist entschlossenes Handeln gefragt, um einen endgültigen finanziellen Kollaps zu verhindern und die Zukunft der Stadt zu sichern.

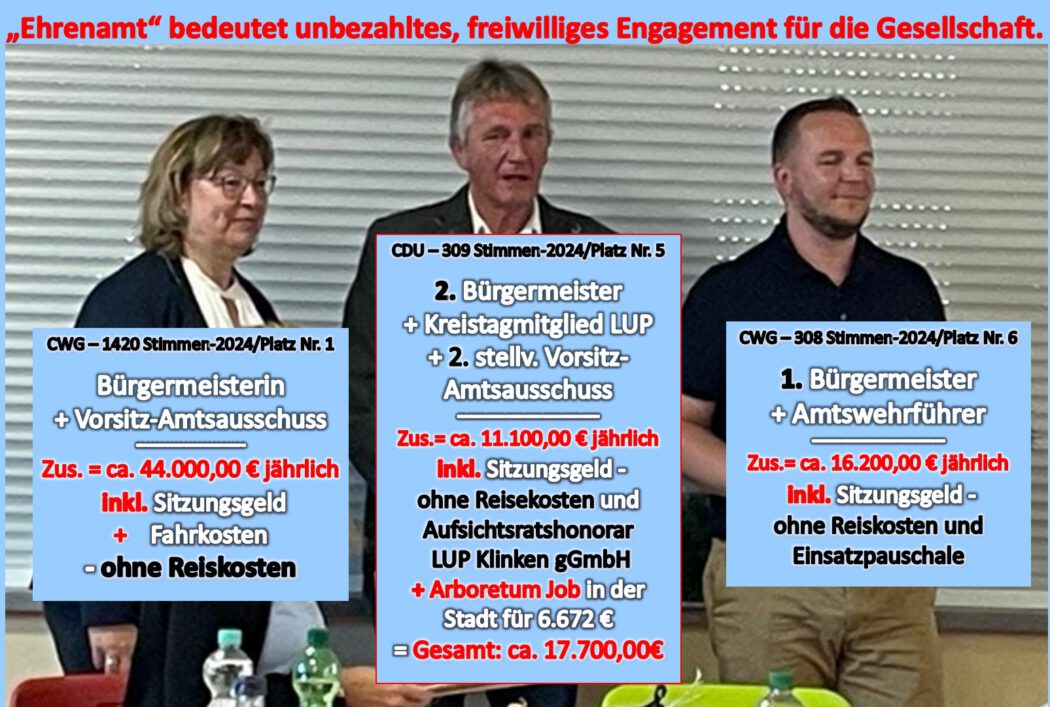

Die Stadt Crivitz – einst ein Ort der Gemeinschaft, des ehrenamtlichen Engagements und des solidarischen Miteinanders. Doch die jüngsten Ereignisse haben dieses Bild ins Wanken gebracht. Während Bürger, ehrenamtliche Helfer und soziale Einrichtungen unter Finanzierungslücken leiden, genehmigen sich die Spitzen der Stadt eine üppige Aufwandsentschädigung – abgabenfrei (außer der Job im Arboretum) mit einer Selbstverständlichkeit, die Fragen aufwirft.

Doch was bedeutet Ehrenamt überhaupt?

Ehrenamt ist der freiwillige und unbezahlte Einsatz für das Gemeinwohl. Es ist eine Arbeit, die aus Überzeugung, sozialem Verantwortungsbewusstsein und dem Wunsch, anderen zu helfen entsteht. Menschen engagieren sich unermüdlich in Krankenhäusern, Pflegeeinrichtungen, Sportvereinen oder sozialen Projekten – nicht aus finanziellen Interessen, sondern weil sie sich für ihre Mitmenschen einsetzen wollen. Und genau hier entsteht das Dilemma. Während Pflegekräfte, Helfer in Behinderteneinrichtungen oder Freiwillige in der Altenpflege oft keinerlei finanzielle Anerkennung für ihr Engagement erhalten, genehmigen sich die Bürgermeister der Stadt Crivitz eine erhebliche Erhöhung ihrer abgabenfreien Aufwandsentschädigungen (außer der Job im Arboretum) – mitten in einer Finanzkrise, die die Stadt schwer belastet.

Frau Brusch-Gamm, die Bürgermeisterin (CWG – Crivitz), kassiert nun bis zu 44.000 € jährlich für alle ihre ehrenamtlichen Tätigkeiten. Ihr Stellvertreter, Hartmut Paulsen (CDU), kann sich insgesamt + Job im Arboretum über 17.700 € freuen, und der erste Bürgermeister, Markus Eichwitz (CWG – Crivitz), erhält immerhin indgesamt 16.200 €. Eine Erhöhung, beschlossen von der CWG-Crivitz und der CDU sowie BFC vor sechs Monaten. Vor zehn Jahren kündigte die Stadtverwaltung an, während finanzieller Schwierigkeiten freiwillig auf 50 bis 100 € pro Monat zu verzichten – ein Zeichen der Solidarität. Doch 2025 ist dieses Engagement anscheinend vergessen.

Doch wer zahlt die Rechnung?

Die traurige Wahrheit: Der Haushalt der Stadt ist längst in eine wirtschaftliche Sackgasse geraten. Während Bürger und soziale Einrichtungen jeden Euro umdrehen müssen, verschärft sich die Liquiditätslage der Stadt unaufhaltsam. Ende 2024 waren noch 805.000 € verfügbar – doch dieser Betrag wird bereits 2025 vollständig aufgebraucht sein. Die Prognosen sind düster: Bis 2028 klafft ein Defizit von -4,88 Millionen Euro, allein 2025 fehlen bereits über 1,65 Millionen Euro, die durch Kassenkredite gedeckt werden müssen. Doch statt gegenzusteuern, werden teure Eigenlösungen verteidigt und die Selbstversorgung fortgeführt. Dabei liegt die Lösung eigentlich auf der Hand: Warum gibt es keine Einsparungen bei den Bürgermeisterentschädigungen?

Die moralische Frage ist unübersehbar:

Was bedeutet Ehrenamt in Crivitz wirklich? Es soll ein Dienst für das Gemeinwohl sein – freiwillig und ohne Gewinnabsicht. Die aktuellen Entscheidungen der Stadtspitze vermitteln jedoch ein anderes Bild: Statt Verantwortung zu zeigen und Einschnitte in Zeiten der Krise vorzunehmen, werden Eigeninteressen über das Gemeinwohl gestellt. Wenn sich Ehrenamtliche aus Überzeugung und ohne finanzielle Vorteile engagieren – warum sollten Stadtvertreter großzügige Summen erhalten, ohne dass sie abgabenfrei (außer der Job im Arboretum) erfasst werden? Warum nicht die Erhöhungen für gemeinnützige Zwecke einsetzen, etwa zur Unterstützung von Vereinen oder zur finanziellen Entlastung der Elternbei den gestiegenen Essenskosten in Kitas und Schulen?

Dies könnte eine fatale Fehlentscheidung sein, die langfristige Folgen für die Stadt haben wird. Das Vertrauen der Bürger in die politische Führung könnte nachhaltig beschädigt werden, denn viele Ehrenamtliche leisten ihre Arbeit ohne große Entschädigungen und dürfen dennoch keinerlei finanzielle Unterstützung erwarten. Während die Stadt auf Einsparungen und Haushaltsdisziplin pocht, wird an anderer Stelle ohne Zurückhaltung zugegriffen.

Die Bürger werden genau hinschauen, denn die Steuerlast ist hoch, die Kosten explodieren, und doch scheint dies für manche keine Rolle zu spielen – solange das eigene Konto weiter wächst.Crivitz steht an einem Wendepunkt. Die Bürger sind in der Lage, ihre Vertreter genau zu beobachten – und letztendlich auch darüber zu entscheiden, welche Werte in ihrer Stadt zukünftig im Vordergrund stehen sollen.

Fazit:

Die Diskussion um die Bürgermeisterentschädigungen in Crivitz zeigt einen Widerspruch: Während Ehrenamt eigentlich freiwilliges und unbezahltes Engagement bedeutet, profitieren politische Amtsträger von erheblichen steuerfreien Zahlungen – mitten in einer Haushaltskrise. Während soziale Einrichtungen und Bürger sparen müssen, steigen die Entschädigungen der Stadtspitze deutlich.

Die zentrale Frage bleibt: Sollte das Geld nicht besser direkt in die Gemeinschaft fließen, statt privilegierte Posten zu stärken? Die kommenden Entscheidungen werden zeigen, ob Solidarität oder Eigennutz überwiegt.

Amt Crivitz. Eine Verwaltung im Stillstand, ein Rechnungsprüfungsamt in permanenter Überforderung und Kommunen, die Millionen-Investitionen planen – basierend auf Zahlen, die nie offiziell bestätigt wurden. Ein Amt, in dem Gesetzestreue offenbar eine optionale Fußnote ist, während Fristen Jahr für Jahr unbeachtet verstreichen. Doch niemand fragt nach. Niemand greift ein. Es ist, als hätten sich alle damit abgefunden, dass in Crivitz das Haushaltsrecht nur eine Empfehlung ist – aber keine Verpflichtung!

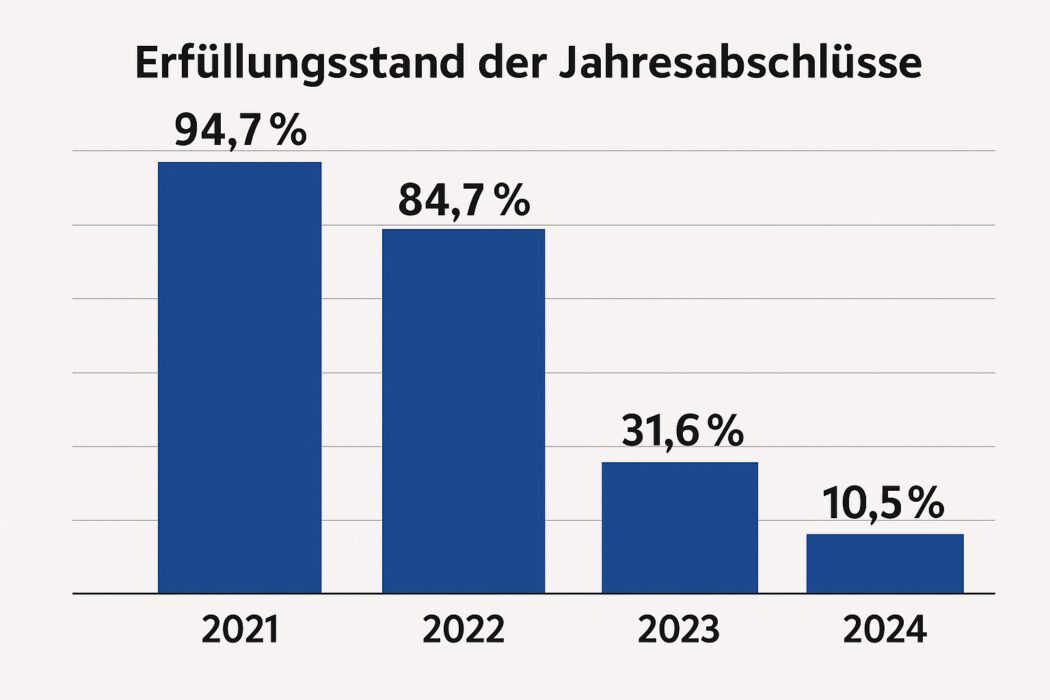

Seit 2021 häufen sich die offenen Jahresabschlüsse. 35 finanzielle Bilanzen, die geprüft und bestätigt sein müssten, fehlen – und mit ihnen die Grundlage für jegliche strategische Planung. Während Bürger auf verlässliche Kalkulationen hoffen und Fördermittel für dringend benötigte Investitionen auf nachvollziehbare Finanzdaten angewiesen sind, bleibt die Verwaltung in einem endlosen Strudel aus Verzögerung und Vernachlässigung gefangen. Die Erfüllungsquote der Jahresabschlüsse? Einst hoch, mittlerweile im freien Fall:

Erfüllungsquote im freien Fall – Was bleibt von finanzieller Kontrolle?“