05.April-2023/P-headli.-cont.-red./264[163(38-22)]/CLA-101/42-202

Im Rahmen einer erfolgreichen Bürgermeisterwoche auf Rügen, die vom 29. März bis zum 5. April stattfand, treffen sich heute gleich wieder die Bürgermeister des Amtes Crivitz zu ihrer zweiten Klausurtagung.

Die Klausursitzungen werden grundsätzlich unter Ausschluss der Öffentlichkeit abgehalten. Es handelt sich um eine interne Debatte, welche die Angelegenheiten innerhalb der Amtsverwaltung im Bereich Personalführung, Organisation, Management und Aufgabenerfüllung betrifft. Diese Aufgaben sollten in Absprache mit den Bürgermeistern des Amtsbereiches gelöst werden, so wäre es wünschenswert. Es scheint, als ob sich in letzter Zeit eine Menge angestaut hat. Es ist schon die zweite Sitzung in kurzer Zeit. Aufgrund der letzten Veröffentlichung im Amtsboten über den Bürgerservice und Terminvereinbarungen scheint es zu Spannungen gekommen zu sein. Die Debattenkultur in den Beratungen dürfte sich erfreulicherweise von der in der Stadtvertretung von Crivitz wesentlich unterscheiden. Sie könnte auch als entspannt bezeichnet werden.

Obwohl die Haushaltsplanungen für das Jahr 2023 seit dem 30.03.2023 in allen 17 Kommunen nun vorliegen, droht in einigen Gemeinden aufgrund eines fehlenden Haushaltsausgleichs bereits eine erneute Erarbeitung von Nachtragshaushalten. Die Situation könnte sich noch verschlimmern, wenn die neuen Tarifabschlüsse nach Ostern im öffentlichen Dienst bekannt gemacht werden. Da viele Haushaltspläne mit einem Plus von 4,36 % an Personalkosten für 2023 aufgestellt wurden, besteht die Möglichkeit, dass erhebliche Nachtragshaushalte erforderlich sind, wenn die Tarifpartner sich auf einen höheren Abschluss einigen sollten. Aufgrund der ohnehin geringen Rücklagen und liquiden Mittel bei dem größten Teil der Kommunen im Amt Crivitz dürfte eine erneute Überprüfung erfolgen.

Dies führt erneut zu einer Überlastung der Angestellten im Finanzbereich. Bereits im Januar 2023 wurde bekannt gegeben, dass die drei Mitarbeiter an der Belastungsgrenze sind und der derzeitige Personalbestand nicht mehr den Anforderungen der Gemeinden an eine zügige Haushaltsplanung und umfassende Gremienbegleitung genügen kann. Deswegen sollte ein weiterer Versuch unternommen werden, die freien Stellen in diesem Bereich neu zu besetzen. Eine ähnliche Personalsituation hatte auch das Bauamt, hier war ein Personalmangel und Überlastung zu verzeichnen in den vergangenen Monaten. Aufgrund dessen wurden sich bei den anstehenden Bauplanungen für das Jahr 2023 nur auf die geförderten Bauvorhaben konzentriert. In einigen Kommunen kann die Umsetzung von Bauprojekten im Jahr 2023 nicht gewährleistet werden. Derzeit soll eine Zusammenstellung und eine Priorisierung von Bauvorhaben vorgenommen werden. Wir dürfen gespannt sein, wer das Glück haben wird, sein Bauvorhaben im Jahr 2023 umzusetzen.

Es ist wenig über die Umsetzung der Abgabe der Grundsteuererklärung für die öffentliche Hand als Grundstückseigentümer berichtet worden. Steuerobjekt ist der in einer Gemeinde belegene, bebaute und unbebaute Grundbesitz. Hierunter fällt mithin auch Grundbesitz in wirtschaftlichem oder rechtlichem Eigentum der öffentlichen Hand. Gibt es hier einen Antrag zur Verlängerung auf Abgabe der Steuererklärungen bis 30.09.2023? Es wird sich sicherlich bald herausstellen, dass die kommunale Ebene insgesamt vor der gleichen Herausforderung wie die privaten Eigentümer steht. Durch den enormen Arbeitsaufwand ist es nur mit einem langfristigen Zeitplan möglich, die Aufgaben zu bewältigen.

Die Einführung von ALLRIS 4 wird sich im IT-Bereich noch auf sich warten lassen und sicherlich bis zum Sommer 2023 hinziehen. Das Dokumentenmanagement-System (DMS) hat sich über das Pilotprojekt hinaus zu einem Aufgabenmanagement entwickelt.

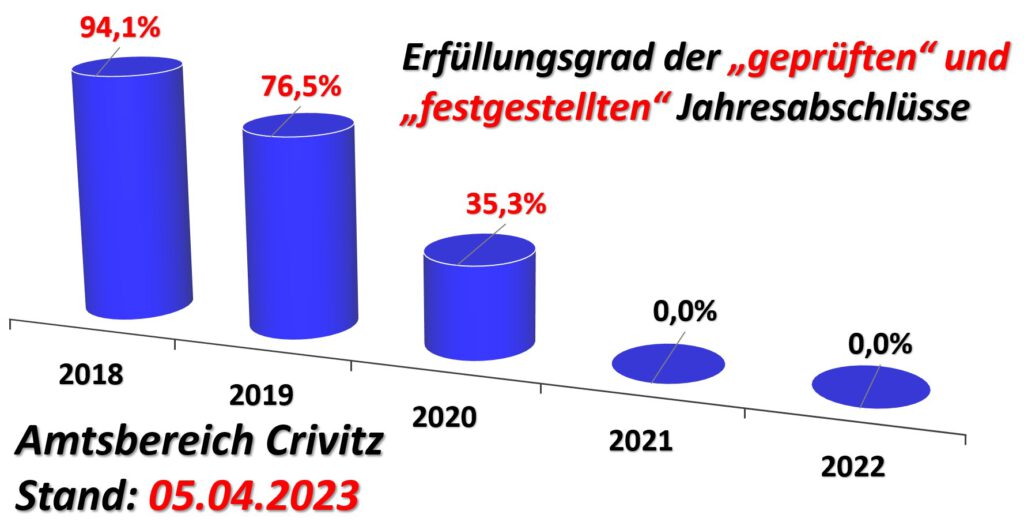

Es wird sicherlich eine große Aufmerksamkeit auf den Stand der Erarbeitung der Jahresabschlüsse 2018 bis 2022 bei den Kommunen gelegt. Denn es fehlen seit dem 01.01.2023 noch ca. 33 *geprüfte* und *festgestellte*Jahresabschlüsse seit 2018 für die Kommunen. Bis zum 31.05.2023 müssen weitere 17 Jahresabschlüsse des Jahres 2022 aufgestellt sein, wie es die Kommunalverfassung M-V vorsieht. Dies sind dann ca. 50 fehlende Jahresabschlüsse der Gemeinden für eine genaue Haushaltsplanung der Jahre 2024/25.

Über Jahre fehlende Jahresabschlüsse sind keine Formalie, sondern ein Verstoß gegen gesetzlich normierte Haushalts-grundsätze und lassen Zweifel an der geordneten Haushaltswirtschaft der betreffenden Kommunen aufkommen. Die angestrebte erhöhte Transparenz und qualifizierte Informationsbereitstellung werden nicht erreicht. Wichtige Elemente der kommunalen Doppik kommen nicht zur Wirkung. Die Verwendung eingesetzter Steuermittel wird ohne aktuelle Jahresabschlüsse nicht transparent nachgewiesen.

Es ist erstaunlich, dass die letzte Sitzung des Rechnungsprüfungsausschusses am 06.03.2023 vollständig für die Öffentlichkeit gelöscht wurde. In dieser Sitzung wurde plötzlich und unerwartet die Prüfung der Jahresabschlüsse der Gemeinde Cambs von 2018 bis 2020, der Gemeinde Raben Steinfeld von 2018 bis 2020, der Gemeinde Banzkow von 2018 bis 2019 und der Gemeinde Bülow von 2019 bis 2020 vorgenommen. Erstaunlicherweise wurden die Jahresabschlussarbeiten erst im März 2023 wieder aufgenommen.

Eine prozentuale Betrachtung als Vergleich mit dem Abarbeitungsstand der Jahresabschlüsse im Kreis und dem Land, in welchem man sich als außerordentlich positiv darstellt, ist nicht hilfreich. Denn, wenn man als Gemeinde im Jahr 2023 seinen Jahresabschluss aus dem Jahr 2018 oder 2019 erhält, ist dies nicht mehr zeitgemäß nach 11 Jahren der Einführung der Doppik.