03. März -2024/P-headli.-cont.-red./350[163(38-22)]/CLA-187/25-2024

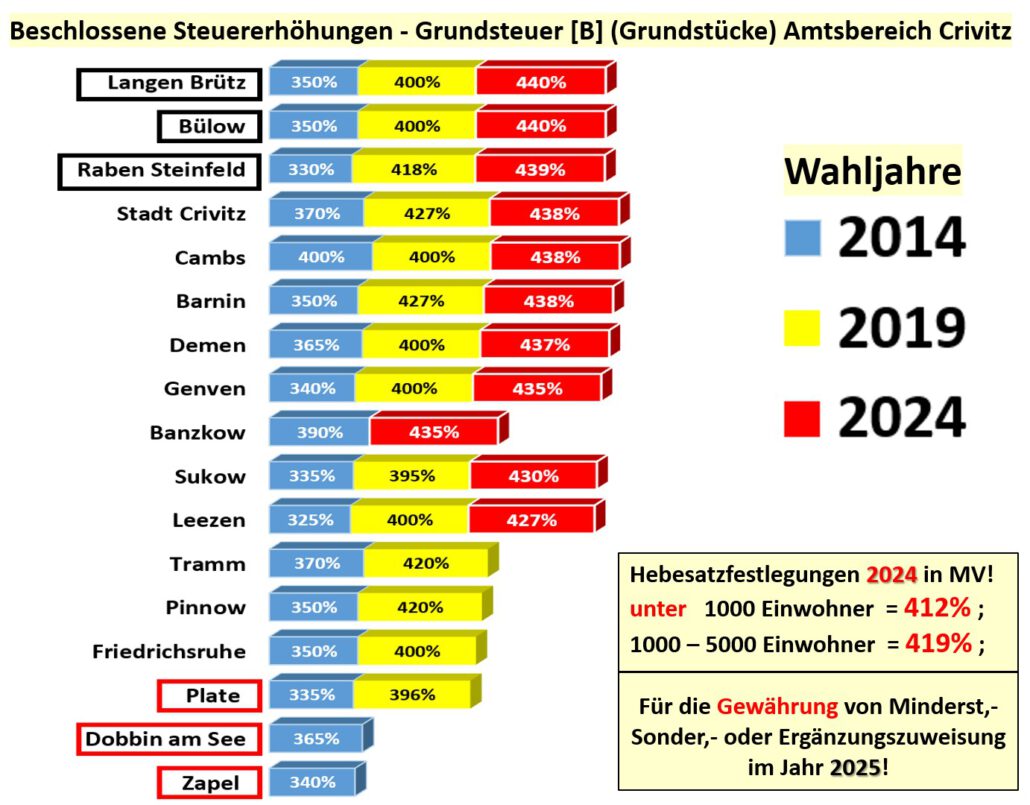

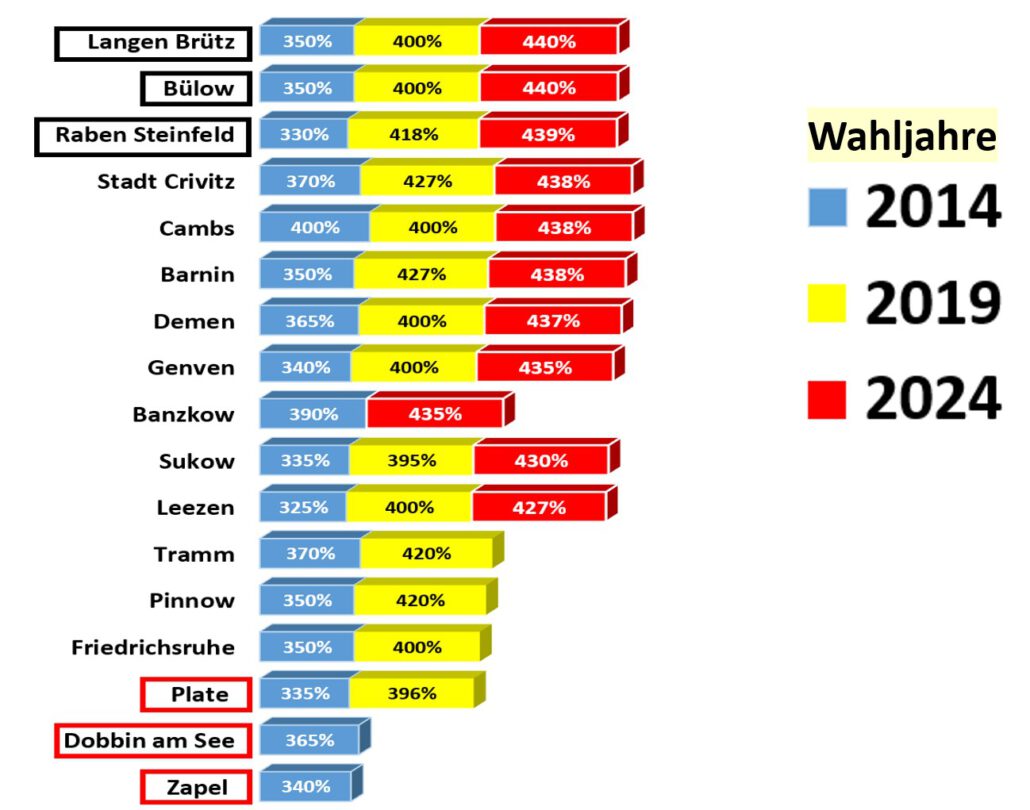

Die meisten Kommunen im Amtsbereich Crivitz erhöhen ihre Hebesätze für die Grundsteuer stärker als notwendig, bevor der Bund im Jahr 2025 eine neue Berechnungsgrundlage für den Messbetrag vorlegt.

Ist es wirklich notwendig, dass die Kommunalpolitiker die Grundsteuer derart erhöhen, oder handelt es sich dabei um ein politisches Kalkül, da ab dem 01.01.2025 die neue Grundsteuerberechnung des Bundes greift?

Bei den meisten Kommunen war das klare politische Kalkül der Entscheidung, die Grundsteuern bereits jetzt an die neuen Nivellierungshebesätze bis 2027 vom Land MV anzupassen. So besteht die Hoffnung, dass die Bürger im Wahljahr 2024 nicht allzu genau hinsehen werden. Auch unter Berücksichtigung der Tatsache, dass die Berechnungsgrundlage für neue Messbeträge des Bundes bereits im Jahr 2025 vorliegen wird. Eine spätere Grundsteuererhöhung erst im Jahr 2025-2027 durch Anpassung der Hebesätze der Gemeinden wäre mit erheblichen Protesten verbunden.

Die neue Grundsteuer, die ab 2025 erhoben wird, basiert auf der Rechnung Wert des Grundbesitzes x Steuermesszahl x Hebesatz der Gemeinde. Um den Wert des Grundbesitzes zu ermitteln, werden folgende Faktoren berücksichtigt: Bodenrichtwert. Höhe der statistisch ermittelten Nettokaltmiete. Ohne Unterscheidung zwischen Gewerbe und Wohnen werden diese neuen Messbeträge nach dem Grundsteuer-Reformgesetz mit dem von der Gemeinde festgelegten Hebesatz verrechnet. So soll jedes Grundstück individuell bewertet werden. Dies könnte erneut zu einer Erhöhung der Grundsteuer führen. Voraussichtlich wird für Grundstücke und Immobilien auf dem Land oder in strukturschwachen Gebieten weniger Grundsteuer anfallen. Dagegen könnte es für Städter, Besitzer unbebauter Grundstücke und Eigentümer von Einfamilienhäusern teurer werden. Die Grundsteuer ist ein wichtiger Einnahmefaktor für jede Gemeinde.

Sind die Gründe für diese Erhöhungen der Hebesätze bei ca. 65 % der Gemeinden 2024 im Amtsbereich Crivitz die fehlenden Rücklagen, ein vorauseilender Gehorsam oder die vielen Investitionsprojekte, in denen sie auf Zuweisungen vom Land angewiesen sind, wegen mangelnder Eigenliquidität?

Es mag sein, dass die Gründe für die Entscheidungen variieren, doch die Auswirkungen auf Eigentümer, Unternehmen und Mieter (Betriebskosten) werden deutlich spürbar sein. Selbstverständlich spielen auch finanzpolitische strategische Fehlentscheidungen eine wichtige Rolle, die man in den vergangenen Jahren getroffen hat. Aufgrund der drastisch schwindenden Kapitalreserven und liquiden Mittel wird versucht, vor der Wahl 2024 noch etwas nachzuholen, bevor es zu spät ist.

Der kommunale Finanzausgleich (FAG) dient der Verringerung von Unterschieden zwischen starken und schwachen Kommunen und der gleichmäßigen Verteilung öffentlicher Gelder innerhalb eines Landes. Für die weitere Verteilung wurde ein Schlüssel berechnet, der nicht das tatsächliche örtliche Aufkommen erfasst, sondern eine gewisse Nivellierung unter den Gemeinden vornimmt. Damit soll verhindert werden, dass Gemeinden mit einer besonders einkommensstarken Bevölkerung vergleichsweise hohe Steuererträge erzielen, Gemeinden in strukturschwachen Regionen dagegen sich mit einem sehr niedrigen Aufkommen begnügen müssen.

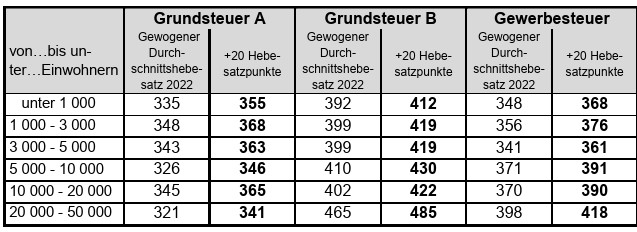

Dazu wurden Landes-Hebesätze als Nivellierungssätze beschlossen, die für den Zufluss von öffentlichen Geldern und Förderungen ausschlaggebend sind. Für die Berechnung der Steuerkraftzahlen zu den Grundsteuern und zur Gewerbesteuer (Realsteuern) wurden für die Jahre 2024 bis 2027 folgende Nivellierungshebesätze zugrunde gelegt: Grundsteuer A: 338 Prozent, Grundsteuer B: 438 Prozent, Gewerbesteuer: 390 Prozent.

Um aber nach § 27 FAG M-V im Jahr 2025 eine Mindestzuweisung oder Sonder- und Ergänzungszuweisungen erhalten zu können, müssen die kreisangehörigen Gemeinden die Hebesätze für das Haushaltsjahr 2024 so festsetzen, dass sie mindestens 20 Hebesatzpunkte über dem gewogenen Durchschnittshebesatz der Gemeindegrößenklasse des Haushaltsjahres 2022 liegen.

In 65 % der Gemeinden im Amtsbereich Crivitz wurde die Grundsteuer bereits aber weit über 20 % erhöht, und man hat sich schon an die Nivellierungshebesätze des Landes bis 2027 gehalten. Damit die Gemeinden nicht erneut die Grundsteuer erhöhen müssen, wie zuvor bereits erwähnt. Jedoch sind die Belastungen enorm hoch!

Etwa 40 % der Kommunen im Amtsbereich Crivitz müssen die Steuererhöhungen noch umsetzen, wenn sie die Mindest- oder Sonderzuweisungen 2025 erhalten möchten oder diese unangenehmen Angelegenheiten ihrem neu gewählten Abgeordneten nach der Wahl am 09.06.2024 überlassen wollen.

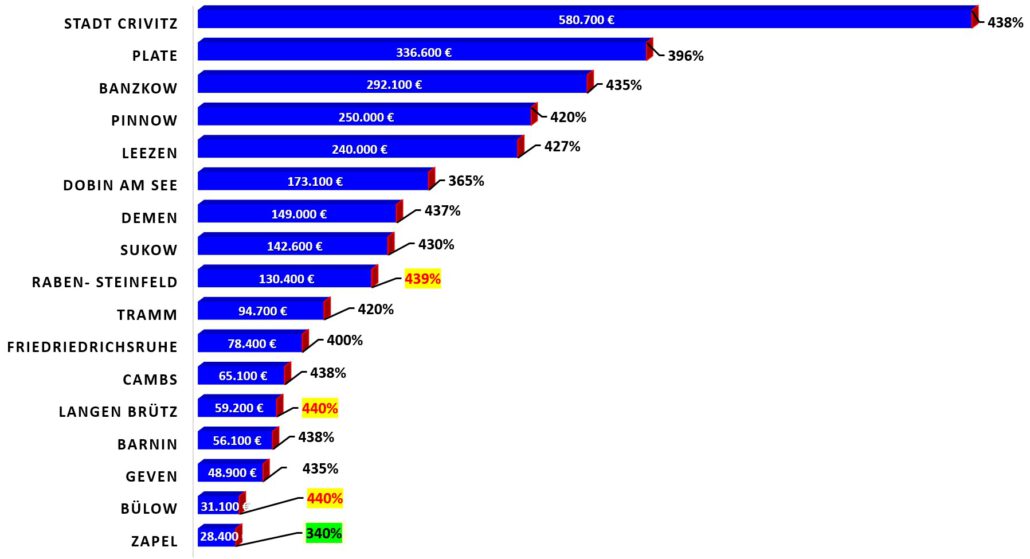

Die 17 Kommunen im Amtsbereich Crivitz werden im Jahr 2024 zusammen etwa 2.756.400 € Grundsteuer einnehmen. Spitzenreiter ist die Stadt Crivitz mit ca. 580.700,00 €, gefolgt von der Gemeinde Plate mit 336.600,00 € und der Gemeinde Pinnow mit 250.000,00 € Grundsteuereinnahmen.

Daher ist es von Bedeutung, dass die frisch gewählten Abgeordneten nach der Wahl in den Gemeinden stets ihre eigene Liquidität und Steuerkraft im Auge behalten, wenn sie sich für großflächige Investitionen interessieren und planen sollten.

Denn durch ständige Steuererhöhungen ist der Abbau von Rücklagen, Eigenkapital und Liquidität nicht aufzuhalten und nicht allein zu bewältigen.

Resümee/ Kommentar

Unregelmäßige und übermäßige Steuererhöhungen sind keine Lösung für kommunale finanzpolitische Probleme. Sie verursachen lediglich zusätzliche Belastungen für die Bürger und die Wirtschaft sowie für die Entwicklung der Region.

Nur darf man eines bei dieser Tatsache nicht vergessen, dass es bei der neuen Grundsteuer-Berechnung auf drei Größen angeht: den Einheitswert (ab 2025: Grundsteuerwert oder Grundsteueräquivalenzbeträge), die Steuermesszahl und den individuelleren Hebesatz der Kommune. Wie hoch die Grundsteuer ab 2025 ist, entscheidet sich erst im Jahr 2024. Jeder zahlt bis Ende 2024 seine Grundsteuer wie bisher. Erst ab 2025 wird die neue Grundsteuer fällig.

Wenn die Grundsteuer in den Gemeinden bereits jetzt kräftig angehoben wird, weil man möglicherweise in der Vergangenheit etwas Strategisches versäumt hat oder um Förderungen für Bauprojekte zu erhalten, dann ergibt sich automatisch eine Steigerung in der neuen Grundsteuer-Berechnung ab 2025.

Das ist natürlich alles nicht so populär in dem gegenwärtigen Mainstream der Handelnden. Zum einen muss man den Bürgern gegenüber seiner eigenen politischen Handlungsweise erklären und es auch können, zum anderen muss man mit Fragen rechnen, wie die eigene Tätigkeit der letzten Jahre aussah und auch kritikfähig sein.

Die Doppik zeigt ihre Wirkung. 12 Jahre nach Einführung der Doppik rächen sich nun, dass immer noch keine aktuellen Jahresabschlüsse für die Kommunen vorliegen, sondern lediglich fortgeschriebene Daten auf vorläufigen Rechnungsergebnissen, genauer gesagt angenommenen Planungsdaten. Die Rücklagen der Gemeinden sind aufgebraucht und die liquiden Mittel gehen zur Neige. Über Jahre glaubte man sich in finanzieller Sicherheit durch das zusätzliche Anlagevermögen, das durch die Doppik eingeführt wurde. Das ist jedoch vorbei, jetzt wird deutlich, wer die Finanzstrategie gut umgesetzt hat.

Die Erhöhung der Steuern löst das Problem nicht. Sie verschiebt es nur.