12.März-2023/P-headli.-cont.-red./253[163(38-22)]/CLA-90/31-2023

Sind es die klammen Kassen, der vorauseilende Gehorsam oder das politische Kalkül einiger Kommunen für das Wahljahr 2024 der Grund für diese Entscheidung? Die Gründe für die Entscheidungen mögen unterschiedlich sein, aber die Auswirkungen für Eigentümer, Unternehmen und Mieter sind deutlich spürbar.

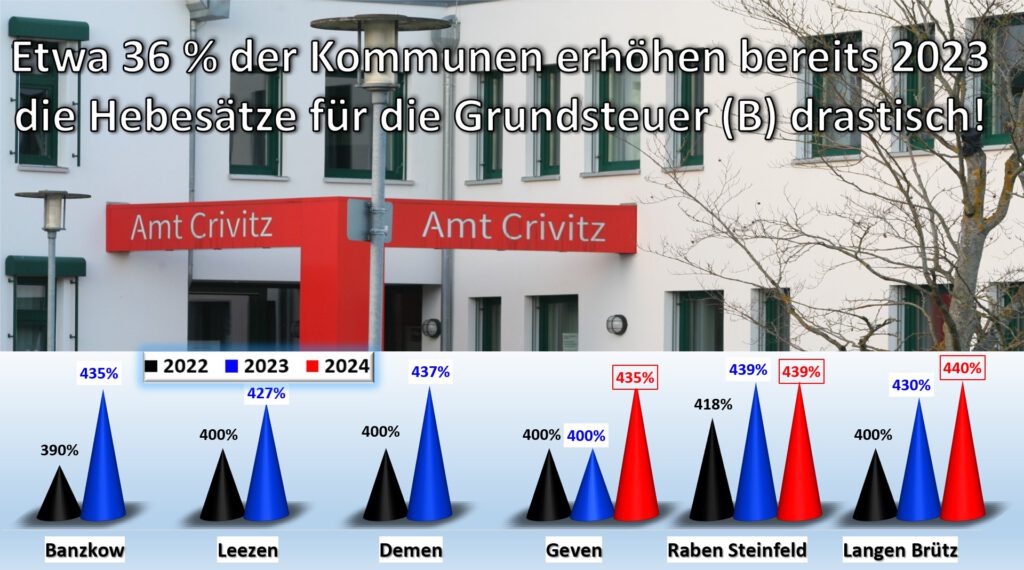

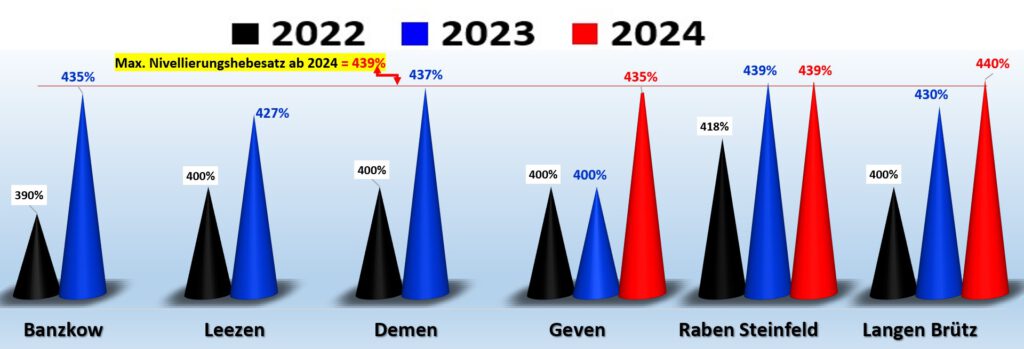

In fünf Kommunen wurden bereits rückwirkend zum 01.01.2023 Grundsteuererhöhungen beschlossen, im Amtsbereich Crivitz, für die Gemeinden Gneven, Raben-Steinfeld und Langen-Brütz sogar schon für 2024. Wissen auch die Bürger das?

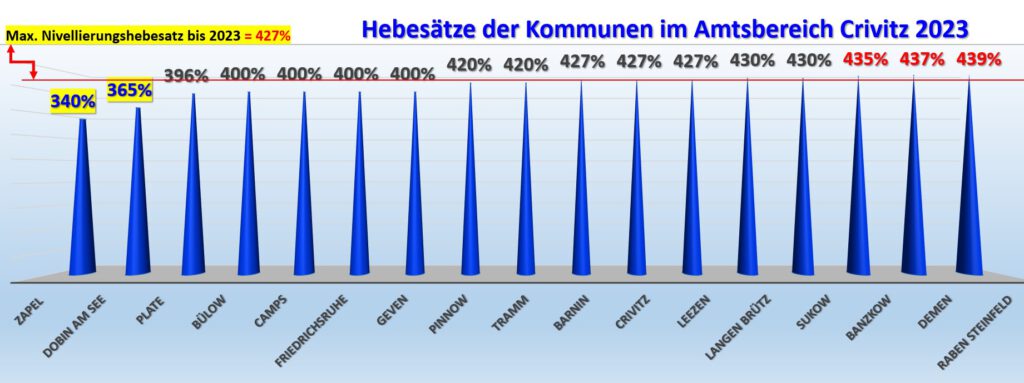

Die Mehrheit der Kommunen im Amtsbereich Crivitz wird diese Handlungen ab dem 31.12.2023 auch vollziehen müssen oder diese unangenehmen Dinge ihrem Nachfolger nach der Wahl überlassen, aufgrund der Neustufung der Nivellierungssätze 2024 des Landes MV.

Der kommunale Finanzausgleich dient der Verringerung von Unterschieden zwischen starken und schwachen Kommunen und der gleichmäßigen Verteilung öffentlicher Leistungen innerhalb eines Landes. Dazu werden Landes – durchschnittliche Hebesätze als Nivellierungssatz beschlossen, die für den Zufluss von öffentlichen Geldern und Förderungen ausschlaggebend sind. Sie sind eine Orientierung und werden bei der Vergabe und Förderung durch öffentliche Gelder berücksichtigt. Folglich müssen die Verantwortlichen der Kommune stets ihre eigene Liquidität und Steuerkraft im Auge behalten, wenn sie Investitionen planen.

Für die Jahre 2020 -2023 beträgt der einzuhaltende Nivellierungshebesatz für die Grundsteuer (B) 427 % und ab dem Jahr 2024 voraussichtlich bis 439 %.

Ist es ein vorauseilender Gehorsam, der die Kommunalpolitiker dazu bewegt, die Grundsteuer zu erhöhen, oder klammen Kassen oder ist es ein politisches Kalkül für das Kommunalwahljahr 2024, da ab dem 01.01.2025 die neue Grundsteuerberechnung vom Bund greift?

Bei der Kommune Demen scheint es offensichtlich nur die finanzielle Lage zu sein, denn der Gemeinde wurde im Haushalt 2023 mit -48 Punkten eine eingeschränkte dauernde Leistungsfähigkeit bescheinigt.

Die anderen Kommunen erhielten im Haushalt 2023/24 noch einmal eine gesicherte Leistungsfähigkeit vom Amt Crivitz bescheinigt, jedoch auch hier sind bis zum 31.12.2026 die Kapitalrücklagen vollständig aufgebraucht und ebenso die liquiden Mittel, das heißt, die Kommunen benötigen dringend und schnell höhere Einnahmen, sonst ist die Finanzierbarkeit gefährdet. Alle Kommunen haben das gleiche Schicksal, wie einer starken Reduzierung des Eigenkapitals bis 2026.

Bei den meisten Kommunen ist eher das klare politische Kalkül der Motor der jetzigen Entscheidung gewesen, die Grundsteuern bereits jetzt an die neuen Nivellierungshebesätze ab 2024 vom Land MV anzupassen. Im Wahljahr 2024 ist es für Politiker nicht ratsam, Steuererhöhungen zu fordern, weil sie sonst ihre Wiederwahl extrem gefährden. Aufgrund der gestiegenen Lebenshaltungskosten und der allgemeinen Preissteigerung hofft man, dass die Steuererhöhungen für das Jahr 2023 nicht so stark ins Blickfeld geraten werden. Wenn dann der Bund ab 2025 seine Neuberechnung der Grundsteuer vornimmt und sich daraus Steuererhöhungen ergeben, sind dann eben andere für die daraus resultierenden Konsequenzen verantwortlich, nämlich die da oben. Das politische Kalkül der Kommunen könnte ungefähr so aussehen.

Selbstverständlich spielen auch finanzpolitische strategische Entscheidungen eine wichtige Rolle, die man in den vergangenen Jahren versäumt hat zu treffen und nun mangels schwindender Kapitalrücklagen und liquider Mittel in der Zukunft schnell versucht wird, noch etwas nachzuholen vor der Wahl 2024, bevor es zu spät ist.

Es ist schon auffällig, dass die Kommune Banzkow einen Hebe Satzsprung macht, von 45 Prozentpunkten im Jahr 2023 auf fast den Maximalwert der Nivellierungssatz für 2024 macht. Die letzte Grundsteuererhöhung in der Gemeinde Banzkow wurde im Jahr 2013 vorgenommen und hatte eine Erhöhung von 310 % auf 390 % zur Folge. Es scheint also üblich zu sein, dass die Bürger und Unternehmen in der kommunalen Strategie der Verantwortlichen auf einen Schlag derart belastet werden. Es zeigt sich aber auch, dass hier in den letzten mindestens fünf Jahren eine klare Finanzpolitik fehlte. Spätestens nach einer erneuten Erteilung einer weiteren Ausfallbürgschaft für den DRK-Kreisverband im Jahr 2020 in der Höhe von 296.000 € bis 2033 hätte man seine finanzpolitische Strategie neu anpassen müssen. Der letzte festgestellte Jahresabschluss stammt aus dem Jahr 2017 und zeigt bereits die Versäumnisse in der Vergangenheit.

Eine besonders dicke Belastung dürfte es, für die Bürger der Gemeinde Zapel kommen in der Grundsteueranpassung (Hebesatz bei noch 340 %) und in der Gemeinde Dobin am See kommen (Hebesatz bei noch 365 %) dort werden die Steuererhöhungen frühestens ab 2024 von 74 bis 100 Prozentpunkten betragen und ab 2025 wird die Neuberechnung vom Bund noch obendrauf kommen!

Leider haben auch die Gemeinden Camps 2015, Demen im Jahr 2017 und Leezen und Raben Steinfeld im Jahr 2018 ihre Grundsteuer nicht weiter angepasst, sodass die Grundsteuer bis 31.12.2022 unverändert geblieben ist.

Resümee/ Kommentar

Unsystematische Steuererhöhungen sind keine Lösung für kommunale finanzpolitische Probleme. Sie verursachen lediglich zusätzliche Belastungen für die Bürger und die Wirtschaft sowie für die Entwicklung der Region.

Nur darf man eines bei dieser Tatsache nicht vergessen, dass es bei der neuen Grundsteuer-Berechnung auf drei Größen an: den Einheitswert (ab 2025: Grundsteuerwert oder Grundsteueräquivalenzbeträge), die Steuermesszahl und den individuelleren Hebesatz der Kommune. Wie hoch die Grundsteuer ab 2025 ist, entscheidet sich erst im Jahr 2024. Jeder zahlt bis Ende 2024 seine Grundsteuer wie bisher. Erst ab 2025 wird die neue Grundsteuer fällig.

Wenn die Hebesätze für die Grundsteuer in der Gemeinde bereits jetzt kräftig angehoben werden, weil man möglicherweise in der Vergangenheit etwas Strategisches versäumt hat oder man die neuen Nivellierungshebesätze des Landes MV ab 2024 erreichen will, um später Förderungen für Bauprojekte zu erhalten, dann ergibt sich automatisch eine Steigerung in der neue Grundsteuerberechnung ab 2025.

Das ist natürlich alles nicht so populär in dem gegenwärtigen Mainstream der Handelnden. Zum einen muss man den Bürgern gegenüber seiner eigenen politischen Handlungsweise erklären und es auch können, zum anderen muss man mit Fragen rechnen, wie die eigene Tätigkeit der letzten Jahre aussah und auch kritikfähig sein.

Die Doppik zeigt ihre Wirkung. 11 Jahre nach Einführung der Doppik rächen sich nun, dass immer noch keine aktuellen Jahresabschlüsse für die Kommunen vorliegen, sondern lediglich fortgeschriebene Daten auf vorläufigen Rechnungsergebnissen, genauer gesagt angenommenen Planungsdaten. Die Rücklagen der Gemeinden sind aufgebraucht und die liquiden Mittel gehen zur Neige. Über Jahre glaubte man sich in finanzieller Sicherheit durch das zusätzliche Anlagevermögen, das durch die Doppik eingeführt wurde. Das ist jedoch vorbei, jetzt wird deutlich, wer die Finanzstrategie gut umgesetzt hat.

Eine Steuererhöhung löst das Problem nicht, sondern verschiebt es nur.