12.Febr.-2024/P-headli.-cont.-red./340[163(38-22)]/CLA-177/15-2024

Die Dinge sind wie meistens etwas komplizierter!

Der Haushaltsplan für die Gemeinde Bülow wurde bis zum letzten Augenblick des Monats Februar 2024 von der Amtsverwaltung Crivitz berechnet und ist nun in der Endfassung. Viele Positionen wurden hin und her geschoben, sodass die Beschlüsse im Haushaltsplan 2024 noch über die Kommunalwahl hinaus bis zum 31. Dezember 2024 funktionsfähig sein können. Aber auch noch in der Zukunft?

Bis zum 22. Februar 2022, dem Zeitpunkt, an dem der Doppelhaushalt 2022/23 beschlossen wurde, waren bei der Gemeinde lediglich Jahresabschlüsse bis 2016 vorhanden. Innerhalb von 24 Monaten erhielt sie plötzlich und unerwartet sechs Jahresabschlüsse, davon allein 4 im Jahr 2023. Der letzte Jahresabschluss für das Jahr 2022 wurde ihr am 05.12.2023 zugestellt, erst ab diesem Zeitpunkt waren sämtliche aktuellen Daten verfügbar. Die Gemeinde ist wie die Gemeinden Leezen, Cambs, Friedrichsruhe und Raben Steinfeld im Amtsbereich auf dem aktuellsten Stand. Es ist jetzt möglich, eine realistische Finanzanalyse für die Gegenwart und die Zukunft zu erstellen. Erst jetzt sind die Salden in den einzelnen Ergebnis- und Finanzhaushalten der zurückliegenden Jahre abgewogen und die tatsächlichen Vorträge bzw. Nachträge für eine reale Haushaltsplanung 2024 ersichtlich.

Der demografische Wandel macht sich auch in Bülow bemerkbar, denn es leben nur noch 328 Einwohner in Bülow. So ist es bedauerlich, dass mehr Menschen sterben und wegziehen, als geboren und zugezogen wird in der Gemeinde. So sind 52,13 % (171) der Einwohner der Gemeinde älter als 50 Jahre und lediglich 22 % (72) in einem Alter bis 25 Jahre.

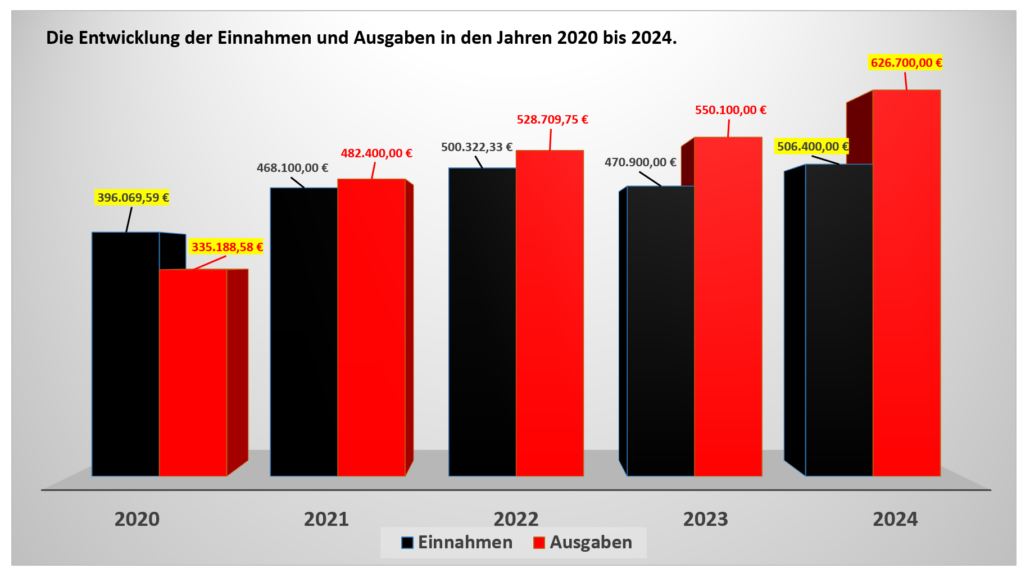

Der Ergebnishaushalt 2024 weist ein Defizit von -1.900 € auf und im Finanzhaushalt 2024 besteht ein Saldo der laufenden Ein- und Auszahlungen von -102.700 € sowie ein Saldo der Ein- und Auszahlungen aus der Investitionstätigkeit von -174.500 €. Trotz steigender Schlüsselzuweisungen vom Land MV (2020= 204.826,16 € bis 2024= 288.200 €) und steigender Steuereinnahmen (von 2020= 147.939,22 € bis 2024 =170.100 €) gelingt es der Gemeindevertretung nicht, ihre Kosten zu bewältigen.

So ist zwar die Summe aller Erträge (von 2020= 396.069,59 € bis 2024 = 506.400 €) gestiegen, aber gleichzeitig haben sich die Ausgaben (von 2020= 335.188,58 € bis 2024= 626.700 €) nahezu verdoppelt.

Die höheren Ausgaben für die Unterhaltung der Grundstücke und Außenanlagen, die Umlagen an das Amt Crivitz und den Landkreis LUP, die Personalausgaben und Kostenerstattungen an Gemeindeverbände belasten insgesamt den Haushalt. Trotzdem investiert die Gemeinde etwa 349.900 € in die Anschaffung eines neuen Bauhoffahrzeugs, eines Mannschaftstransportwagens für die Feuerwehr, die Erneuerung des Gehwegs entlang der Ortsdurchfahrt Prestin und den Ausbau des Verbindungswegs zwischen Speuss und Kladrum. Durch diese Maßnahme entsteht eine Differenz in der Investitionstätigkeit in Höhe von -174.500 € im Finanzhaushalt.

Die jüngsten negativen Jahresergebnisse von 2023= -37.950,20 € und der Planung im Haushalts 2024= -120.300 € kann diese Differenz nur noch aus der allgemeinen, zweckgebundenen Kapitalrücklage und den übrigen Mitteln aus den Ergebnisvorträgen letztmalig ausgeglichen werden. Diese Mittel aus den Rücklagen sind ab dem 1. Januar 2025 nicht mehr für einen zukünftigen Haushaltsausgleich im Ergebnishaushalt verfügbar. Die zweckgebundene Kapitalrücklage beträgt aktuell nur noch 77,24 € und die allgemeine Kapitalrücklage hat nur noch einen Bestand von 23,14 €.

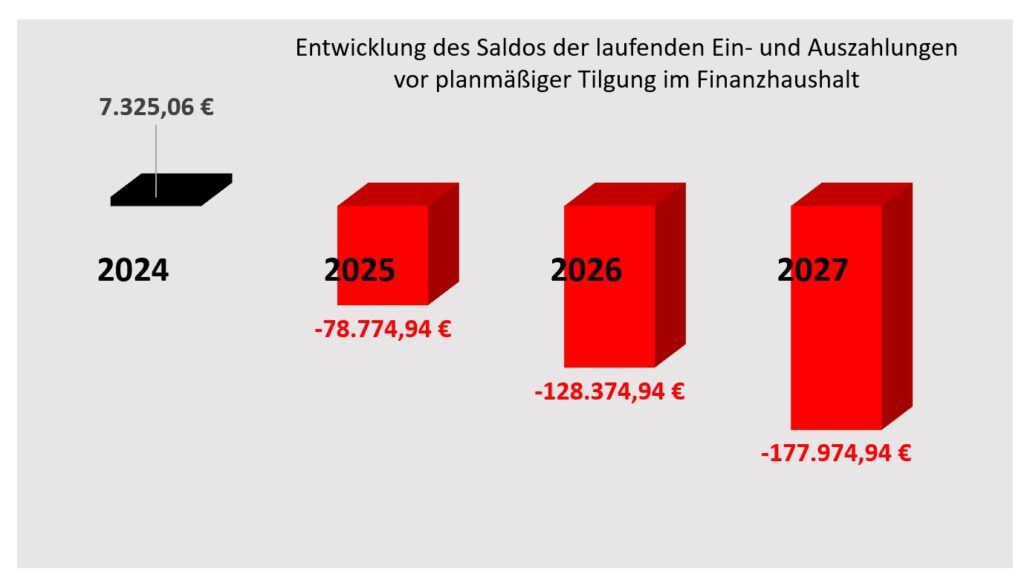

Die Differenzbeträge für die jahresbezogenen laufenden Ein- und Auszahlungen und der Haushaltsvorjahre können im Finanzhaushalt 2024 letztmalig nur noch einmal eine positive Summe in der Höhe von 7.325,06 € bis zum 31.12.2024 ausgewiesen werden. Dieser Saldo wird bis 2027 auf einen negativen Betrag von -177.974,94 € bei einem gleichen Ausgabenverhalten anwachsen.

Somit kann der Finanzhaushalt ab 01.01.2025 bis 2027 nicht mehr ausgeglichen werden.

Die Verwendung der letzten liquiden Mittel, die ab dem 31.12.2024 nur noch 217.078,73 € betragen, kann hier ebenfalls keine Abhilfe mehr schaffen. Das Eigenkapital der Gemeinde Bülow betrug in der Eröffnungsbilanz aus dem Jahre 2012 noch 637.890,20 €. Durch die negativen Jahresergebnisse und die Entnahmen aus den letzten Rücklagen beträgt das Eigenkapital am 31.12.2024 nur noch 555.323,82 €. Bis zum Jahresende 2027 wird das Eigenkapital aus der Eröffnungsbilanz auf etwa 370.723,82 € reduziert sein.

Die Gemeinde Bülow belegt den 15. Platz unter den 17 Gemeinden im Amtsbereich Crivitz, was die Höhe der liquiden Mittel bis zum 31. Dezember 2024 betrifft. Dahinter liegen nur noch die Gemeinden Langen Brütz und die Stadt Crivitz, die noch weniger Kassenbestände haben.

Das erhaltene Zertifikat einer „gefährdeten dauernden Leistungsfähigkeit“ der Haushaltsführung in der Gemeinde Bülow vom Amt für Finanzen des Amtes Crivitz ist realistisch und stellt die derzeitige Situation vollkommen zutreffend dar. Dieses Resultat einer Haushaltsführung, die mit einem Minus von 70 Punkten (Haushaltsbewertungs- und Informationssystem der Kommunen -Rubikon) einhergeht, ist das schlechteste Ergebnis im gesamten Amtsbereich des Amtes Crivitz im Jahr 2024.

Es zeigt sich nun, dass die tatsächliche Lage für die Zukunft deutlich schlechter ist als angenommen!

Kommentar/Resümee

Es ist eine schwere Last für die kommenden Abgeordneten ab Juli 2024 und die nachfolgenden Generationen. Weitere Steuer- und Gebührenerhöhungen, Sparmaßnahmen und Gespräche zu einer Gemeindefusion werden in der Zukunft die Folge sein.

Ab dem 31.12.2025 wird ein Haushaltssicherungskonzept unvermeidbar sein, wenn man den aktuellen finanzpolitischen Kurs beibehält. Als erste Maßnahme, um haushaltspolitisch gegenzusteuern, beabsichtigt die Gemeinde Bülow, erneut die Hebesätze für die Grundsteuern und die Gewerbesteuer zu erhöhen. Die Hebesätze für die Grundsteuer (A) für die land- und forstwirtschaftlichen Flächen betragen jetzt 350 %. Für die Grundstücke (Grundsteuer B) beträgt der Wert 440 % und für die Gewerbesteuer 390 %. Im Vergleich zum landesweiten Durchschnitt in MV (Grundsteuer A=335 %, Grundsteuer B=392 % und der Gewerbesteuer=348 %) liegt die Gemeinde Bülow erheblich über den Hebesätzen der kreisangehörigen Gemeinden.

Diese drastische Erhöhung der Steuern über den Durchschnitt kann keine Antwort auf die anstehenden finanziellen Probleme sein. Die Handhabung ist zu einseitig und vereinfacht zudem nicht die Lebensbedingungen der Bevölkerung im ländlichen Raum. Ein Kassensturz und eine über den Tellerrand hinausschauende Sichtweise sind notwendig, um andere Einnahmequellen zu generieren, wenn man weiterhin als Gemeinde bestehen möchte. Eine ernsthafte Sparsamkeit in den nächsten Jahren wird notwendig sein, um als Gemeinde seine Eigenständigkeit bewahren zu können.

Daher ist es notwendig, dass die anhaltenden negativen Finanzbedingungen in den kommenden Jahren drastisch reduziert werden, damit die Verantwortung für die kommende Generation mit den Herausforderungen der Dekarbonisierung einhergehen kann. Aufgrund einer langfristigen Finanzplanung und Finanzpolitik bis 2030 kann sich die Kommune einer Debatte über eine mögliche Gemeindefusion nicht mehr verschließen.

Die wesentliche Aufgabe der zukünftigen Parlamentarier in fünf Monaten sollte darin bestehen, sich sofort nach Ihrer Ernennung mit dem Haushaltsentwurf 2025 auseinanderzusetzen und ein neues finanzpolitisches Konzept bis 2030 zu erarbeiten.