04.Febr.-2024/P-headli.-cont.-red./337[163(38-22)]/CLA-174/12-2024

Sicherlich liegt es im Fokus der Rechtsaufsicht in LUP und des Landesrechnungshofes MV, sich im Bereich von Amt Crivitz genauer umzuschauen!

Die Priorisierung der Prüfungen für die Jahresabschlüsse ist die neue Devise oder besser gesagt das Schlüsselwort für das Jahr 2023/24 und wird von der Amtsvorsteherin Frau Iris Brincker vom Amt Crivitz praktiziert. Wegen Anträgen von einzelnen Kommunen auf Sonderbedarfszuweisungen (SBZ) für Investitionen wurde die Reihenfolge der Prüfungen für die Jahresabschlüsse (2019–2023) geändert. Begründung: „Wir werden die Reihenfolge der Prüfungen an die Antragstellungen der Gemeinden für SBZ anpassen, da für das Auswahlverfahren 2024 der Jahresabschluss 2021 erforderlich ist, um den vollen Fördersatz bewilligt zu bekommen.“(Protokoll Juli 2023) Der Amts- und Hauptausschuss empfahl, dass die weiteren Berichte zur Rechenschaftslegung der Amtsvorsteherin bis zum Januar 2024 eigentlich dem Protokoll als Anhang öffentlich einsehbar sein sollten, allerdings bleiben sie wie bisher streng geheim. Dies stellt keine Neuheit dar, da die gesamte Informationspolitik, insbesondere im Hinblick auf heikle Themen, bereits seit August 2023 nicht mehr so strikt durchgeführt wird wie zuvor.

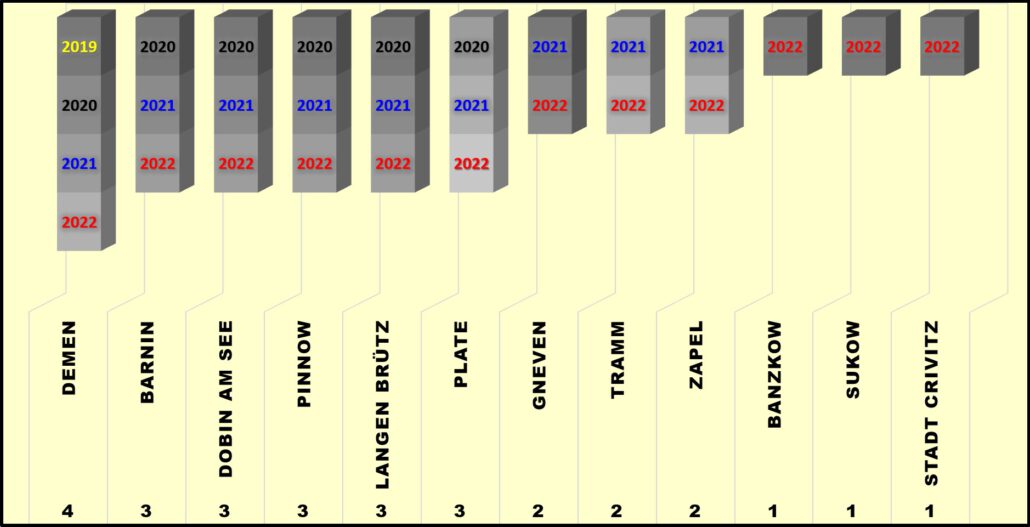

Die Kommunen Leezen, Bülow, Cambs, Friedrichsruhe und Raben Steinfeld haben bereits ihre Jahresabschlüsse bis zum Jahr 2022 festgestellt und bekannt gemacht.

Die Gemeinden Suckow und Banzkow sowie die Stadt Crivitz haben ihre Jahresabschlüsse bis 2021 bestätigt.

Demnach ist die Mehrheit (9) der insgesamt 17 Kommunen im Amtsbereich Crivitz aus dem Raster des sogenannten Priorisierungsprozesses herausgefallen.

Die Gemeinde Demen, deren letztgültiger Jahresabschluss aus dem Jahr 2018 stammt, ist am schlimmsten betroffen. Wie glaubwürdig soll der aktuelle Haushaltsplan für Demen, der für das Jahr 2024 vorgesehen ist, wenn lediglich Jahresabschlüsse für das Jahr 2018 festgestellt und veröffentlicht wurden? Die Daten in diesem Haushaltsplan 2024 basieren hauptsächlich auf fortgeschriebenen Rechnungsergebnissen oder kumulierten Ergebnisvorträgen sowie auf angenommenen Planungsdaten bis 2026. Wieso wird diese Vorgehensweise schon seit Jahren geduldet?

Zumal in der Planung für das Jahr 2024 der Ergebnishaushalt der Gemeinde Demen ein negatives Jahresergebnis vor Veränderung der Rücklagen aufweist von (-) 481.300 €. Ebenfalls im Planjahr 2024 wird ein negativer Saldo der laufenden Ein- und Auszahlungen erreicht um 525.800 €. Es kommt noch ein Saldo aus den Investitionstätigkeiten und einen Saldo aus den durchlaufenden Geldern und ungeklärten Zahlungsvorgängen hinzu. Dadurch sinken die liquiden Mittel der Kommune von 1.411.465 € auf nur noch 704.965 € bis zum 31.12.2024. Dies führt letztlich zu einem Rückgang des Eigenkapitals um 474.978 €.

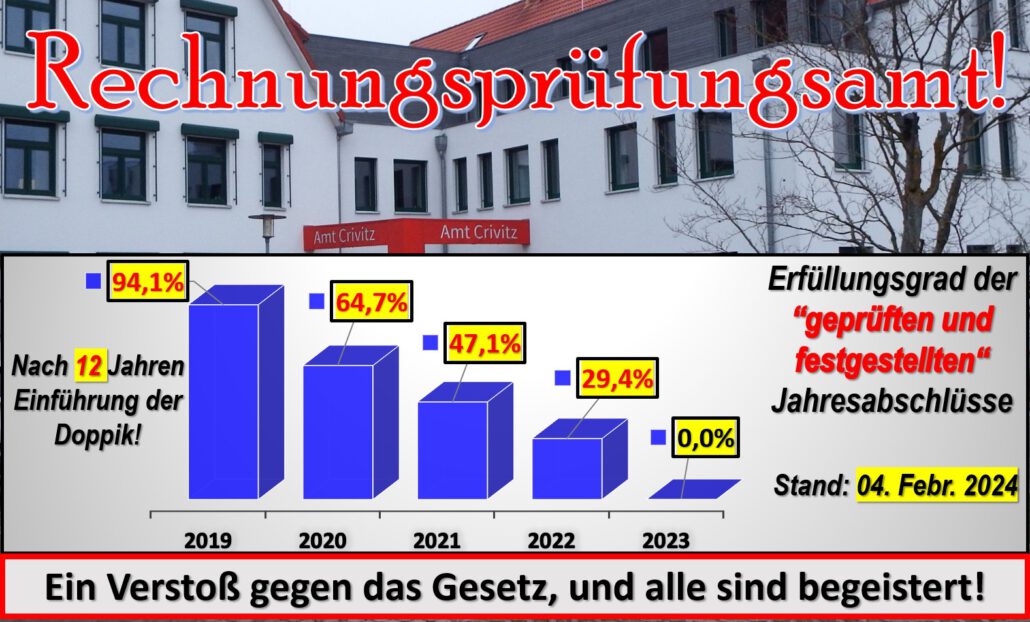

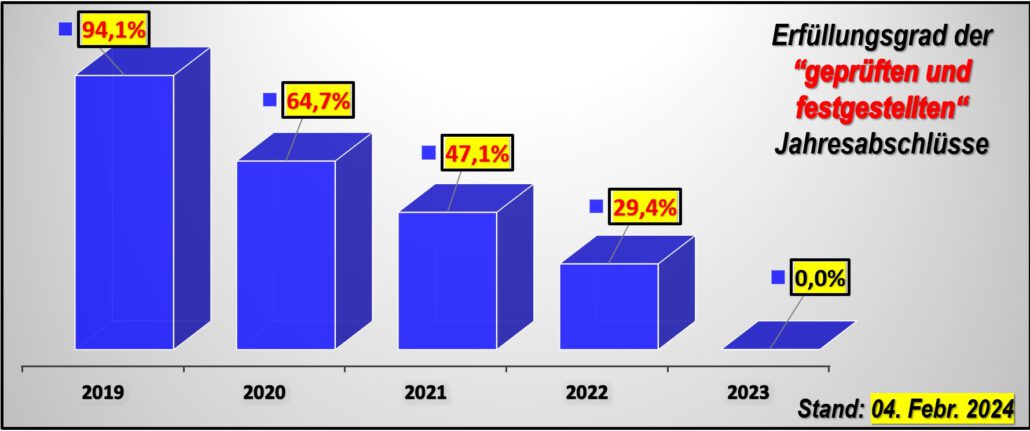

Es fehlen seit dem 01.01.2024 noch ca. 28 *aufgestellte*, *geprüfte* und *festgestellte*Jahresabschlüsse seit 2018 für die Kommunen. Bis zum 31.05.2024 müssen weitere 17 Jahresabschlüsse des Jahres 2023 *aufgestellt* sein, wie es die Kommunalverfassung M-V vorsieht.

Dies führt zu 45 fehlenden Jahresabschlüssen der Gemeinden für eine genaue Haushaltsplanung 2024/25 und der Darstellung der Finanzplanung bis zum Jahr 2026. Sind die amtsangehörigen Gemeinden weiterhin bereit, die Handhabung der Verwaltung des Amtes, insbesondere des Rechnungsprüfungsamtes, auch 125 Tage vor der Kommunalwahl 2024 zu akzeptieren?

Etwa 24 % der Gemeinden des Amtes Crivitz haben (Stand 05.02.2024) noch keine gültige Haushaltssatzung für das Jahr 2024 und befinden sich derzeit in einer vorläufigen Haushaltsführung, auch als Interims- oder Übergangswirtschaft bzw. Nothaushaltsrecht bezeichnet. Die meisten Gemeinden (ca. 76 %) des Amtes Crivitz haben aber ihre Haushaltspläne für das Jahr 2024 trotz fehlender Jahresabschlüsse verabschiedet im Dezember 2023 und Januar 2024.

Aber, etwa 35 % der Gemeinden im Amtsbereich haben ihre Haushaltspläne 2024 bereits im Februar 2023 beschlossen, obwohl sie danach noch viele Jahresabschlüsse aus früheren Jahren bis Dezember 2023 erhalten haben. Das sind die Gemeinden Zapel, Raben Steinfeld, Suckow, Tramm, Langen Brütz und Gneven. Wie belastbar diese Pläne derzeit noch sind, ist bis zum 31.12.2024 tatsächlich nicht zu beurteilen. In diesen Kommunen muss man sich wirklich sehr sicher sein, dass die nachfolgenden Abgeordneten die Haushaltsführung ohne Sorge übernehmen können. Wer entlastet dann die Bürgermeister für geprüfte und Jahre zurückliegende Jahresabschlüsse, wenn sie nicht mehr im Amt sind nach der Wahl? Wer übernimmt dann die Verantwortung für die zurückliegenden geprüften Vorgänge und die noch verbleibenden liquiden Mittel der Jahresabschlüsse?

Gemäß Kommunalverfassung MV § 60 (4) ist der Jahresabschluss innerhalb von fünf Monaten nach Abschluss des Haushaltsjahres „aufzustellen“. Die Vertretung hat den geprüften Jahresabschluss bis spätestens zum 31. Dezember des auf das Haushaltsjahr folgenden Jahres „zu beschließen“. Auch wenn die Kommunen für die Jahresabschlüsse 2019 und 2020 von einer gesetzlich getragenen Fristverlängerung Gebrauch machen konnten, hätten diese spätestens bis zum 31. Dezember 2021 oder 31. Dezember 2022 festgestellt sein müssen.

Seit der Einführung der Doppik 2012, die eine nachhaltige Steuerung der Haushaltswirtschaft anstrebt, ist es dem Amt Crivitz in seiner zehnjährigen Geschichte bisher nicht gelungen, dieses Element im Amtsbereich bei den Gemeinden umfassend zur Wirkung kommen zu lassen. Wird dieser Verstoß weiterhin ungehindert fortgesetzt?

Kommentar/Resümee

„Das Auge sieht nur, was der Geist bereit ist zu verstehen.“(Henri Louis Bergson)

Nur ein aktueller Jahresabschluss nach dem Gesetz ermöglicht es, die Leistungsfähigkeit und den finanziellen Handlungsspielraum einer Kommune für die Haushaltsplanungen der Folgejahre zu erkennen. Der Jahresabschluss soll die Vermögens-, Finanz- und Ertragslage der Kommune darstellen und die Ergebnisse der Haushaltswirtschaft nachweisen. Über Jahre fehlende Jahresabschlüsse sind keine FORMALIE, sondern ein Verstoß gegen gesetzlich normierte Haushaltsgrundsätze und lassen Zweifel an der geordneten Haushaltswirtschaft der betreffenden Kommunen aufkommen. Die Verwendung eingesetzter Steuermittel wird ohne aktuelle Jahresabschlüsse nicht transparent nachgewiesen.

Ehrlicherweise wird jeder, der seine Steuererklärung nicht fristgerecht abgibt, mit Sanktionen und Zinszahlungen belegt. Wenn ein Unternehmen seine Pflicht nicht und nicht rechtzeitig erfüllt, seine Jahresabschlüsse zu erstellen und offenzulegen, führt das Finanzamt ein Ordnungsgeldverfahren gegen das Unternehmen. Zusätzlich überprüfen Finanzämter, Banken und Lieferanten das Ergebnis, das die Kreditwürdigkeit des Unternehmens bewertet und als Grundlage für die Steuererklärung und die Gewinnverwendung dient.

Die Kommunen, die Steuergelder verwalten, sollen angeblich über Jahre hinweg ihre Jahresabschlüsse verzögern können. Auch der Landesrechnungshof des Landes MV hat diese Handhabung mehrfach angemahnt. Die gesetzlichen Regelungen und Fristen zum Einreichen der Jahresabschlüsse sind vom Gesetzgeber eigentlich eindeutig, mit Stichtagen vorgeschrieben und werden seit Jahren nicht eingehalten.

Werden nun endlich alle Aufsichtsbehörden die notwendigen Maßnahmen ergreifen?