16.Juni-2023/P-headli.-cont.-red./288[163(38-22)]/CLA-125/66-2023

Können die Bedenken zur fristgerechten Fertigstellung der Jahresabschlüsse der Kommunen von 2018 bis 2022 von der Verwaltung weiterhin mit einem allgemeinen „Weiter so“ oder einem globalen Ignorieren beantwortet werden?

Sollten alle anderen Gemeinden diese Handhabung der Verwaltung auch noch ca. 11 Monate vor der Kommunalwahl akzeptieren?

Der Jahresabschluss der Kommunen in MV ist ein wichtiger Bestandteil des kommunalen Haushaltsrechts, das seit dem 1. Januar 2012 nach den Regeln der kommunalen Doppik geführt wurde. Gemäß Kommunalverfassung M-V § 60 (4) ist der Jahresabschluss innerhalb von fünf Monaten nach Abschluss des Haushaltsjahres aufzustellen. Dies bedeutet, dass dieser bis spätestens 31.05. des Folgejahres aufzustellen ist und bis zum 31.12. durch die Gemeinde- bzw. Stadtvertretung festzustellen ist. Eine Verlängerung des Termins ist seit dem 31.12.2022 nicht mehr möglich! Seit der Einführung der Doppik 2012, die eine nachhaltige Steuerung der Haushaltswirtschaft anstrebt, ist es dem Amt Crivitz nicht gelungen, dieses Element bei den 17 Gemeinden umfassend zur Geltung kommen zu lassen.

Den 17 Kommunen im Amt Crivitz fehlt es an aktuellen, *aufgestellten*, *geprüften* und *festgestellten* Jahresabschlüssen für eine genaue Haushaltsplanung 2024! Warum wird in *aufgestellt*, *geprüft* und *festgestellt*, unterschieden? Nun, die Jahresabschlüsse gelten als aufgestellt, wenn sie durch das Rechnungsprüfungsamt erarbeitet wurden. Danach wird in einer Sitzung des Rechnungsprüfungsausschusses des Amtes Crivitz der Entwurf des Rechnungsprüfungsamtes geprüft und mit einem Bestätigungsvermerk verabschiedet.

Erst dann können die Gemeinden diesen Entwurf durch einen Beschluss endgültig feststellen. Deshalb sind diese wichtigen Unterschiede von großer Bedeutung – aber egal, in Amt Crivitz fehlen seit 2018 viele Vorlagen in allen drei Kategorien. Genau an dieser Stelle liegt das Dilemma.

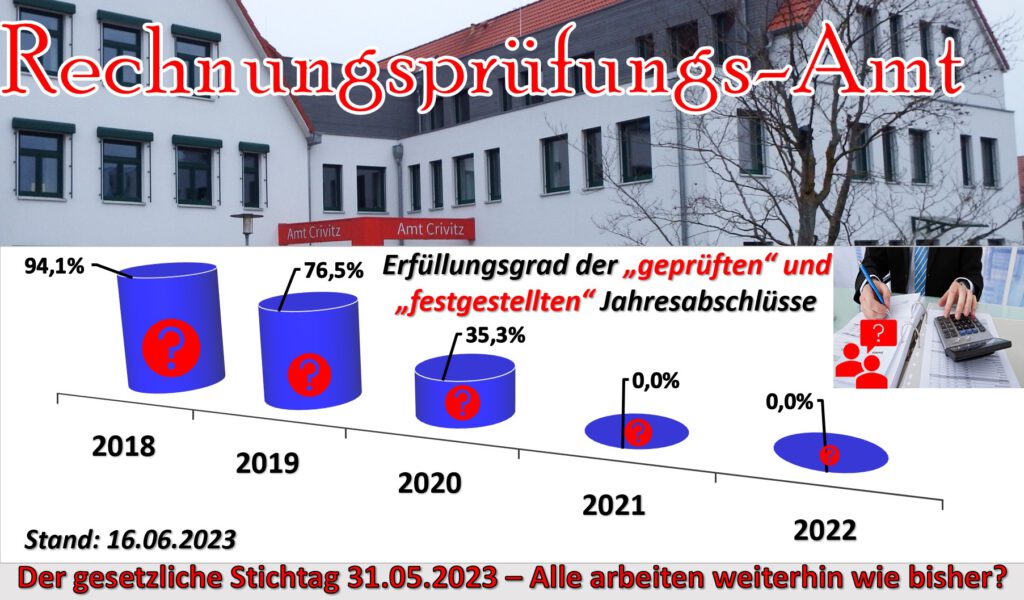

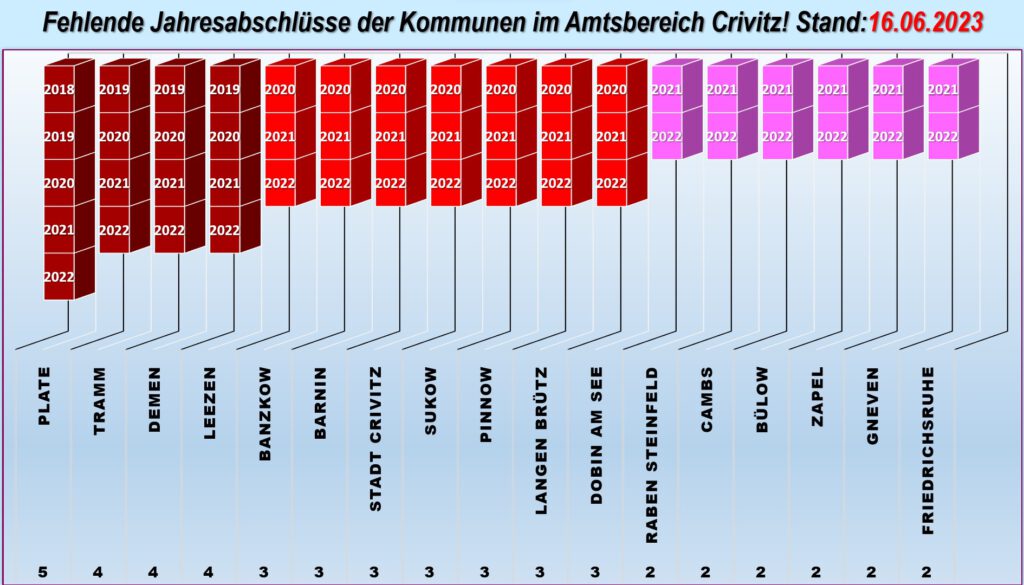

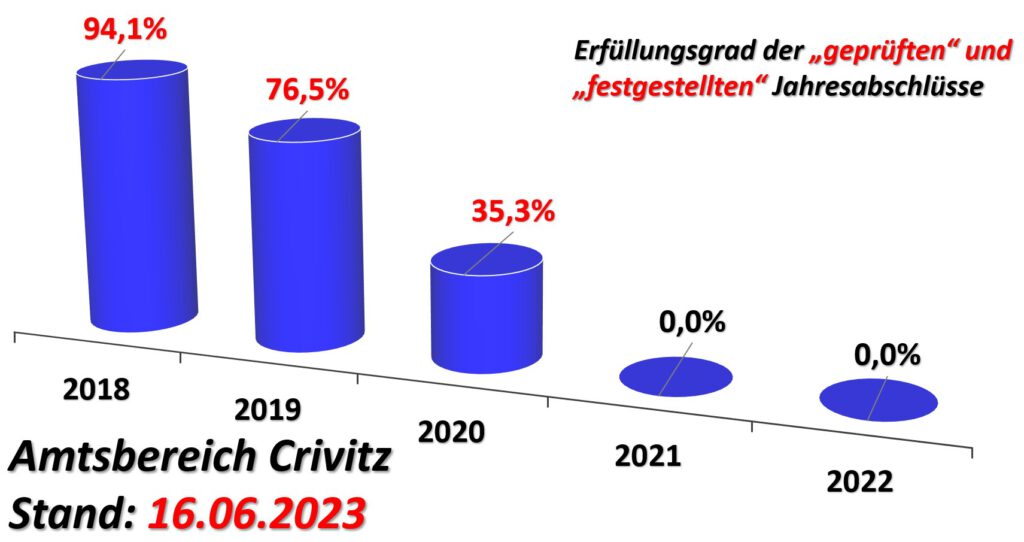

Es fehlen seit dem 01.01.2023 noch ca. 33 *aufgestellte*, *geprüfte* und *festgestellte*Jahresabschlüsse seit 2018 für die Kommunen. Seit dem 31.05.2023 müssten weitere 17 Jahresabschlüsse des Jahres 2022 aufgestellt vorliegen, wie es die Kommunalverfassung M-V vorsieht. Es gibt insgesamt 50 fehlende Beschlussvorlagen für Jahresabschlüsse der Gemeinden im Amt Crivitz für eine genaue Haushaltsplanung der Folgejahre Jahre 2024/25 bis heute.

Trotz der seit 2016 andauernden Anwendung des kommunalen Finanzstrukturanalyse-Kennzahlensets ist keine vollständige Beurteilung der aktuellen Finanz-, Ertrags-, Vermögens- und Liquiditätslage der Kommunen im Amtsbereich Crivitz möglich, da der Verzug bei der Feststellung der Jahresabschlüsse weiterhin besteht. Die aktuellen Haushaltspläne enthalten oft nur fortgeschriebene Planwerte oder kumulative Ergebnisvorträge, die als Grundlage für aktuelle Beschlussfassungen über die Haushaltspläne 2023 benutzt wurden [z. B. sogenannte *sorgfältig geschätzte Daten, soweit sie nicht errechenbar waren oder entsprechende Orientierungsdaten].

Nur ein aktueller Jahresabschluss nach dem Gesetz ermöglicht es, die Leistungsfähigkeit und den finanziellen Handlungsspielraum einer Kommune für die Haushaltsplanungen der Folgejahre zu erkennen und dient als wesentliche Grundlage für Dritte zur Vergabe von FÖRDERMITTELN und Zuschüssen. Ein möglicher Grund für den Verlust von Fördermitteln und Zuschüssen bei fehlenden Jahresabschlüssen der Kommunen in MV ist, dass einige Zuwendungen an bestimmte Bedingungen geknüpft sind, die durch den Jahresabschluss nachgewiesen werden müssen. Wenn die Kommunen den Jahresabschluss nicht rechtzeitig vorlegen, können sie die Erfüllung der Bedingungen nicht belegen und riskieren, dass die Zuwendungen zurückgefordert oder verrechnet werden.

Es könnte sein, dass die Kommunen ohne einen aktuellen Jahresabschluss keine verlässlichen Aussagen über ihre Haushalts- und Finanzlage machen können und somit ihre Förderfähigkeit oder Kreditwürdigkeit beeinträchtigen. Dies könnte zu weniger oder gar keinen Fördermitteln oder Zuschüssen vom Bund, Land oder anderen Stellen führen.

Die Aufsichtsbehörden entscheiden über die Konsequenzen oder Sanktionen, die bei fehlenden Jahresabschlüssen der Kommunen in MV drohen können. Diese Konsequenzen oder Sanktionen können sowohl die Kommune als juristische Person als auch ihre gesetzlichen Vertreter als natürliche Personen treffen. Sie können zu finanziellen Verlusten, Imageschäden oder strafrechtlichen Konsequenzen führen. Allerdings muss eine gewisse Vorsätzlichkeit oder Fahrlässigkeit nachgewiesen werden, welche zu eventuellen Schäden geführt hat. Das betrifft insbesondere auch die Verschleierung oder Verzögerung der Zahlungsunfähigkeit oder Überschuldung der Kommune. Das ist in der Praxis ein schwieriges Unterfangen und trifft auch in den meisten Fällen überhaupt nicht zu. Es handelt sich um eine außergewöhnliche Ausnahme.

Der Rechnungsprüfungsausschuss des Amtes Crivitz hat in diesem Jahr bis zum 16.06.2023 nur eine Sitzung abgehalten, bei der nur 4 von 17 Gemeinden des Amtes Crivitz Jahresabschlüsse geprüft wurden. Insgesamt wurden 10 Jahresabschlüsse geprüft, die sich aus den Gemeinden Camps 2018/19/20, der Gemeinde Raben Steinfeld 2018/19/20, der Gemeinde Banzkow von 2018/19 und der Gemeinde Bülow 2019/2020 ergeben. Die jeweiligen Kommunen haben inzwischen auch die Jahresabschlüsse der einzelnen Gemeinden festgestellt. Durch diese Feststellung zeichnet sich ein völlig neues aktuelles Bild über die finanzielle Lage der Gemeinde Cambs und Bülow ab. Die zukünftige Entwicklung bleibt jedoch weiterhin bedenklich. Angesichts dessen sind aktuelle Jahresabschlüsse von entscheidender Bedeutung, zumal die Gemeinde Cambs einen Schulneubau wesentlich mitfinanzieren muss.

Es sollte der große Wurf ab 2020 werden von der neuen Amtsausschussspitze und wurde hoch hochgepriesen, bis jetzt ist davon nicht viel zu spüren. Im Fokus stand die Wirtschaftlichkeit in der Kooperation, kurz gesagt, es sollte auch ein *Exportmodell* werden.

Das Amt Crivitz schloss 2021 mit dem Amt Hagenow-Land einen Kooperationsvertrag zur Rechnungsprüfung ab, um die Jahresabschlüsse im Amtsbereich Crivitz endlich voranzubringen. Benötigt werden im Amt Crivitz pro Jahr 17 Jahresabschlüsse und im Bereich Hagenow-Land weitere 20, insgesamt also 37. Zu diesem Zweck wurde zusätzlich ein Rechnungsprüfungsamt gegründet, Mitarbeiter eingestellt und ein Beamter ernannt, der nicht an das Weisungsrecht gebunden ist, um so 20 bis 30 Prüfungen im Jahr zu schaffen. Das ist sehr kostenintensiv, ca. 125.000 € pro Jahr!

Aber reicht das alles wirklich aus?

Was ist das Problem? Ist es eine Gesetzesignoranz, Vorgehensweise oder sogar eine Überforderung der Verwaltung? Wie lange soll dieser Zustand noch andauern?

Der Jahresabschluss soll die Vermögens-, Finanz- und Ertragslage der Kommune darstellen und die Ergebnisse der Haushaltswirtschaft nachweisen. Über Jahre fehlende Jahresabschlüsse sind keine FORMALIE, sondern ein Verstoß gegen gesetzlich normierte Haushaltsgrundsätze und lassen Zweifel an der geordneten Haushaltswirtschaft der betreffenden Kommunen aufkommen. Die Verwendung eingesetzter Steuermittel wird ohne aktuelle Jahresabschlüsse nicht transparent nachgewiesen.

Die Doppik soll eigentlich einen erhöhten Transparenzgrad über das Vermögen, deren Bewertung und die Abschreibungen ermöglichen, um eine höhere Informationsdichte für die finanzpolitischen Entscheidungen in der Zukunft zu gewährleisten. Diese wichtigen Elemente der kommunalen Doppik können bei jahrelangen fehlenden Jahresabschlüssen nicht so zur Wirkung kommen. Das kann zu verschiedenen Nachteilen führen, wie:

–Mangelnde Transparenz über die aktuelle genaue Vermögens-, Finanz- und Ertragslage der Kommune

–Verzögerung bei der Entlastung des jeweiligen Bürgermeisters

–Erschwerte Haushaltsplanung für die Folgejahre 2024/25

–Verlust von Fördermitteln oder Zuschüssen für notwendige Investitionsvorhaben

–Rechtliche Konsequenzen oder Sanktionen durch die Aufsichtsbehörden.

Mal ehrlich, jeder Bürger, der seine Jahressteuererklärung nicht pünktlich vorlegt, wird mit Sanktionen und Zinsen belegt. Wenn ein Unternehmen seiner Pflicht nicht und nicht rechtzeitig nachkommt, seine Jahresabschlüsse zu erarbeiten und offenzulegen, führt das Bundesamt für Justiz ein Ordnungsgeldverfahren sofort gegen das Unternehmen durch. Außerdem schauen Finanzämter, Banken und Lieferanten auf das Ergebnis, welches die Kreditwürdigkeit des Unternehmens bewertet und als Grundlage für die Steuererklärung und die Gewinnverwendung dient.

Nur die Kommunen, die Steuergelder verwalten, sollen angeblich über Jahre hinaus ihre Jahresabschlüsse hinauszögern können. Auch der Landesrechnungshof des Landes MV hat diese Handhabung mehrfach angemahnt.

Die gesetzlichen Regelungen und Fristen zum Einreichen der Jahresabschlüsse sind vom Gesetzgeber eigentlich eindeutig, mit Stichtagen vorgeschrieben und werden seit Jahren nicht eingehalten. Wann werden endlich alle Aufsichtsbehörden entschiedener handeln?

„Das Auge sieht nur, was der Geist bereit ist zu verstehen.“(Henri Louis Bergson)