28.Febr.-2024/P-headli.-cont.-red./348[163(38-22)]/CLA-185/23-2024

Es ist schon erstaunlich, was die Amtsvorsteherin (Frau Iris Brincker) und ihr Fachbereichsleiter vom Rechnungsprüfungsamt (Herr Michael Rachau) im Jahresabschlussbericht 2023 und Ausblick 2024 an Aussagen so vorlegen. Außer versteckte Hinweise und Andeutungen und eine korrekturbedürftige Erfüllungstabelle mit Hinweis auf eine Erweiterung der Verwaltungsgemeinschaft für das Rechnungsprüfungsamt waren wenig aussagekräftige Inhalte zu lesen.

Erst im Dezember 2023 hat der Vorsitzende des Rechnungsprüfungsausschusses des Amtes Crivitz (Herr Hans-Joachim Merthen) mitgeteilt, dass er ab dem Jahr 2024 nicht mehr für dieses Ehrenamt zur Verfügung stehen wird. Seit 2019 gibt es nur eine Sitzung des Rechnungsprüfungsausschusses, die vom 14. 11. 2023 datiert ist. Alle anderen Sitzungen, genauer gesagt deren Tagesordnungen, sind im Internet – Nirvana – verschwunden oder werden streng geheim gehalten. In der Informationspolitik des Amtes Crivitz stellt diese Vorgehensweise keine Neuheit dar.

Der Rechenschaftsbericht weist lediglich darauf hin, dass nach der Wahl im Juni 2024 eine inhaltliche oder organisatorische Neuausrichtung der örtlichen Prüfung erfolgen könnte, dass lässt sich jedoch nicht beurteilen. Dies bedeutet, dass es keine genauen Informationen gibt und es wahrscheinlich zu längeren Wartezeiten bei der Bearbeitung der Jahresabschlüsse kommen wird. In diesen versteckten Hinweisen findet man kaum einen Plan oder eine Strategie, das vermisst man bei dieser Vorgehensweise wirklich.

Den Kommunen (17 Mitgliedsgemeinden, das Amt Crivitz + der Schulverband Sukow = 19 Jahresabschlüsse) im Amtsbereich Crivitz fehlt es an aktuellen, *aufgestellten*, *geprüften* und *festgestellten* Jahresabschlüssen von 2019 – 2022 für eine genaue Haushaltsplanung 2024/25! Warum wird in *aufgestellt*, *geprüft* und *festgestellt*, unterschieden? Nun, die Jahresabschlüsse gelten als aufgestellt, wenn sie durch das Rechnungsprüfungsamt erarbeitet wurden. Danach wird in einer Sitzung des Rechnungsprüfungsausschusses des Amtes Crivitz der Entwurf des Rechnungsprüfungsamts geprüft und mit einem Bestätigungsvermerk verabschiedet. Erst dann können die Gemeinden diesen Entwurf durch einen Beschluss endgültig feststellen.

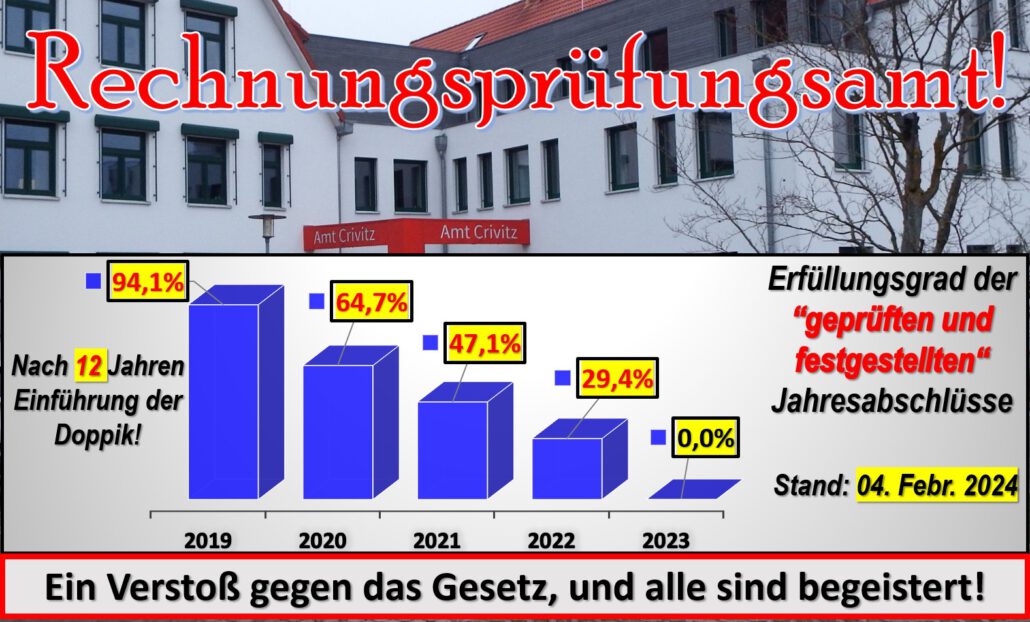

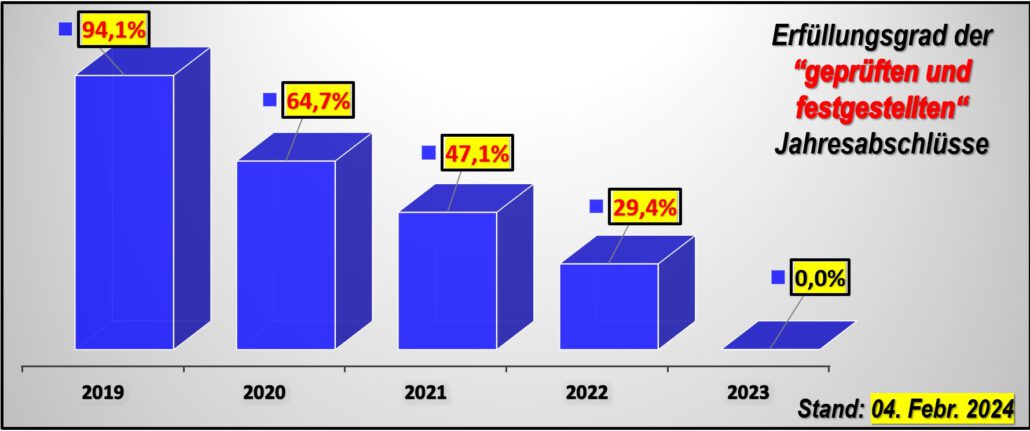

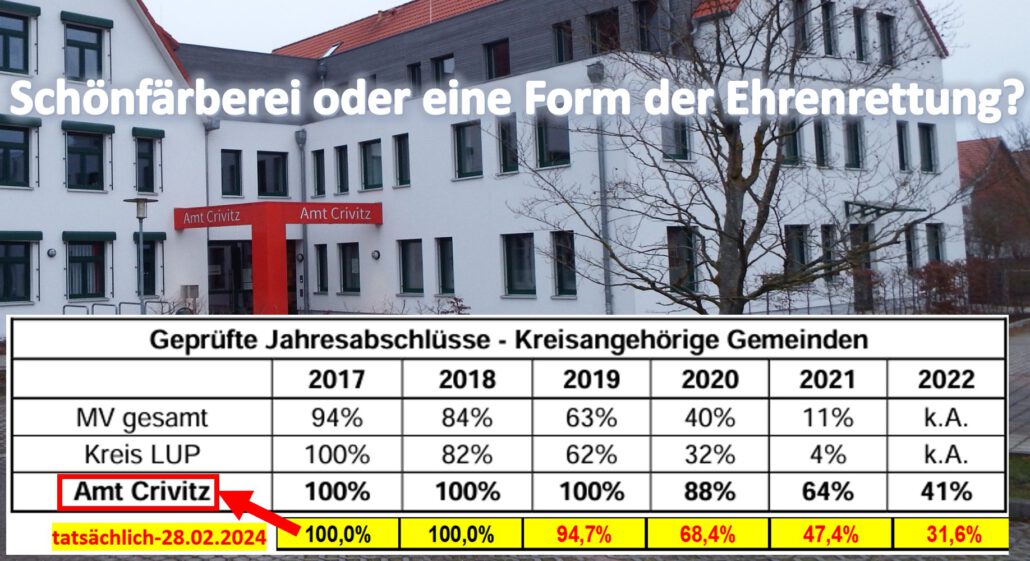

Der Jahresabschlussbericht 2023 und der Ausblick 2024 des Rechnungsprüfungsamts Crivitz weist wesentliche Fehler in der Darstellung auf. Einige geprüfte Jahresabschlüsse der Kommunen existieren bis jetzt nicht und wurden falsch dargestellt.

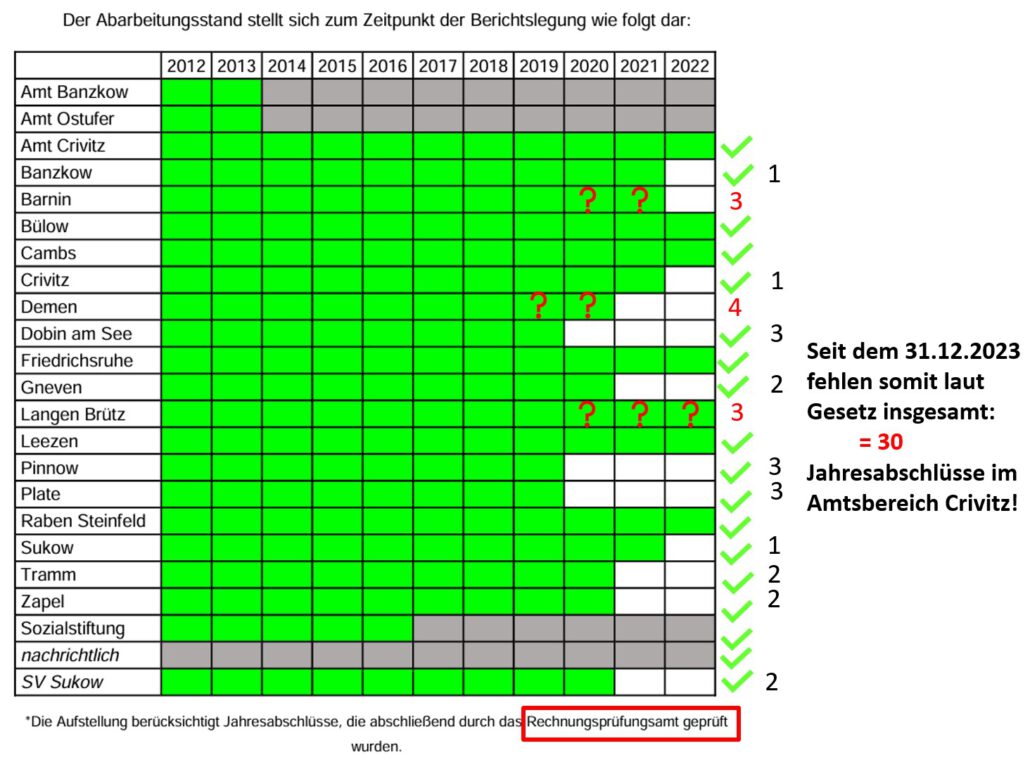

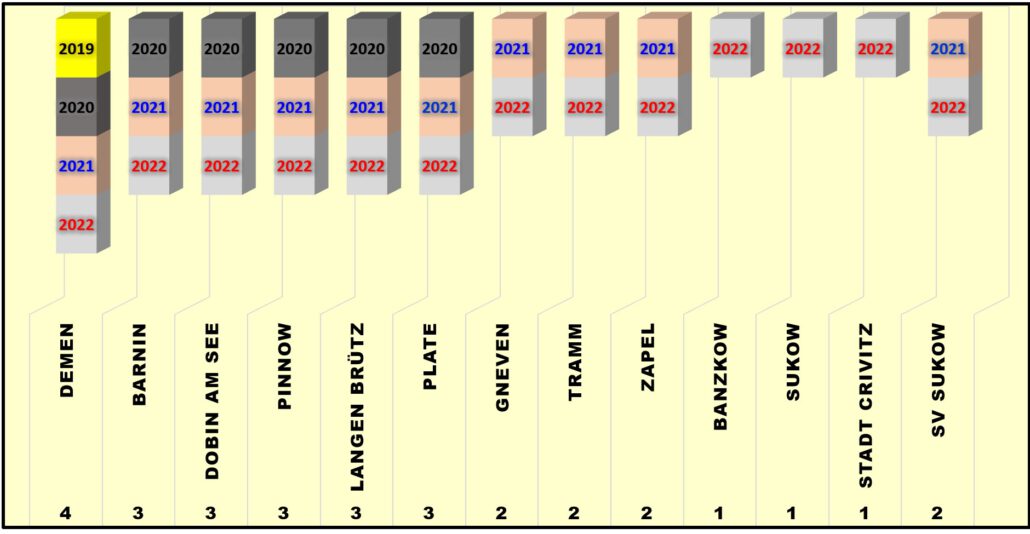

Die obere Abbildung wird aufgezeigt, dass der Rechnungsprüfungsausschuss angeblich Prüfungen vorgenommen hat, die nicht existieren.Die Haushaltspläne 2024 der Kommunen (in Grün bei den Fragezeichen) zeigen, dass sie diese Jahresabschlüsse nicht besitzen. Auch im ALLRIS – System sind die Jahresabschlüsse in der Darstellung (in Grün bei den Fragezeichen) nicht zu finden!

Der Rechnungsprüfungsausschuss führte seine Sitzungen am 06.03.2023; 04.07.2023; 03.09.2023 und eine Sondersitzung am 14.11.2023 durch, in denen man die tatsächlichen geprüften Jahresabschlüsse nachlesen kann.

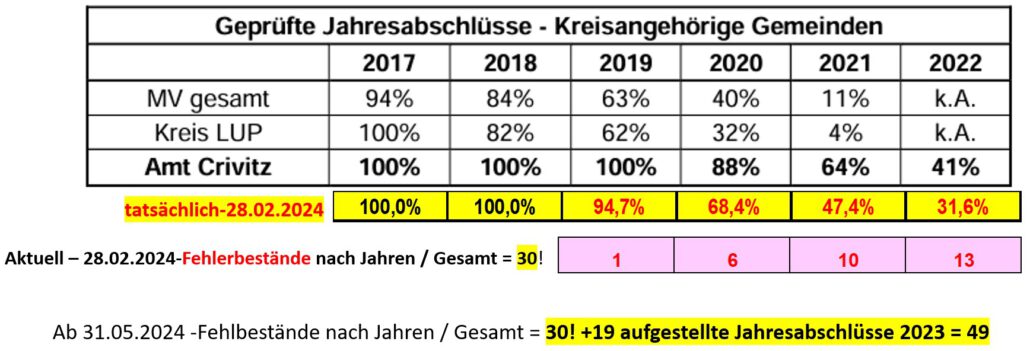

Die Abbildung veranschaulicht, wie sich die erfüllten Prozentzahlen unterscheiden und ein anderes Bild der Aufgabenerfüllung ergibt. Demzufolge fehlen 30 Jahresabschlüsse zum 01.01.2024. Gemäß Kommunalverfassung MV § 60 (4) ist der Jahresabschluss innerhalb von fünf Monaten nach Abschluss des Haushaltsjahres „aufzustellen“.Die Vertretung hat den geprüften Jahresabschluss bis spätestens zum 31. Dezember des auf das Haushaltsjahr folgenden Jahres „zu beschließen“.

Auch wenn die Kommunen für die Jahresabschlüsse 2019 und 2020 von einer gesetzlich getragenen Fristverlängerung Gebrauch machen konnten, hätten diese spätestens bis zum 31. Dezember 2021 oder 31. Dezember 2022 festgestellt sein müssen. Sowohl das Gesetz als auch die Verordnung traten mittlerweile außer Kraft. Der Gesetzgeber hat keine weiteren Fristverlängerungen für die Auf- und Feststellung der Jahresabschlüsse gewährt. Demzufolge müssen laut Gesetz seit dem 31.12.2023, die Jahresabschlüsse auch vom Jahr 2021 und 2022 festgestellt worden sein!

„Trotzdem sieht der Landesrechnungshof die rechtswidrigen Zustände bei der Auf- und Feststellung der Jahresabschlüsse mit Sorge. Die Rechtsaufsichtsbehörden sind aufgefordert, auf die Feststellung der Jahresabschlüsse auch mit rechtsaufsichtlichen Mitteln hinzuwirken. Anderenfalls sind fundierte Aussagen zur aktuellen Haushalts- und Finanzlage der Kommunen nicht möglich.“ Teil 2- Kommunalfinanzbericht- 15.12.2023- Landesrechnungshof MV

Auch ein Vergleich mit den Zahlen des Landkreises LUP oder MV kann nicht dazu beitragen, das Desaster zu beschreiben und Gesetzesverstöße zu legalisieren! Hier werden Beamte und Angestellte vom Amtsausschuss für Tätigkeiten bezahlt und die Verantwortlichen viel zu wenig zur Rechenschaftslegung aufgefordert.

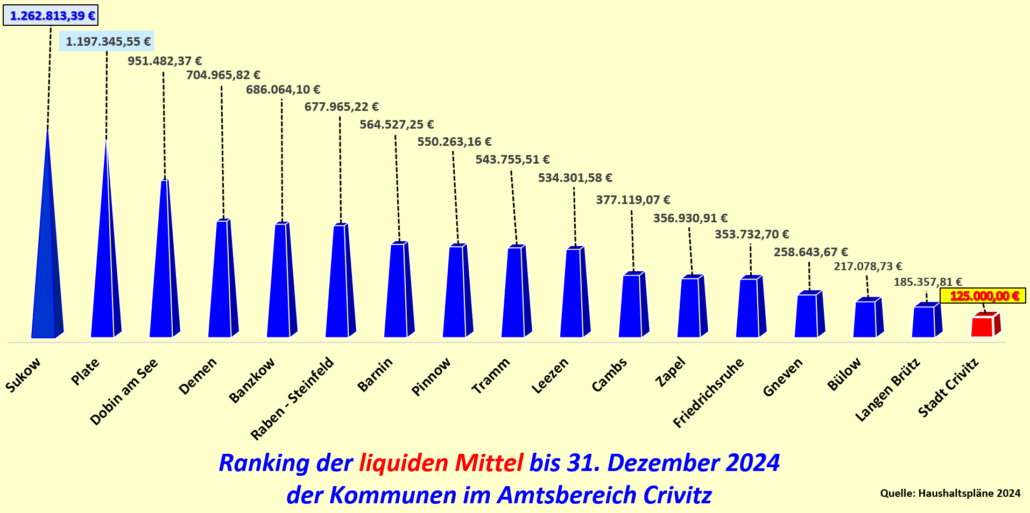

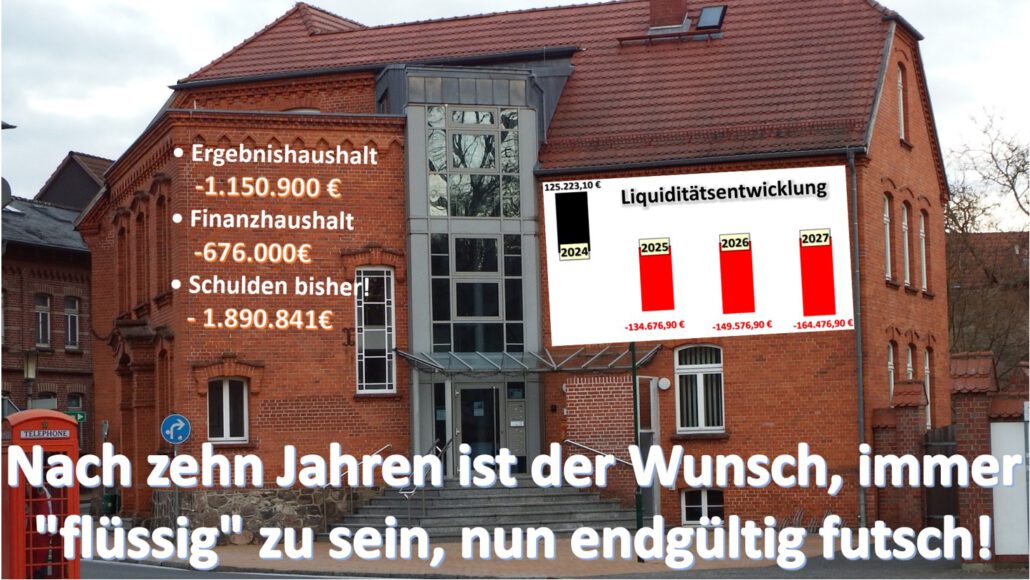

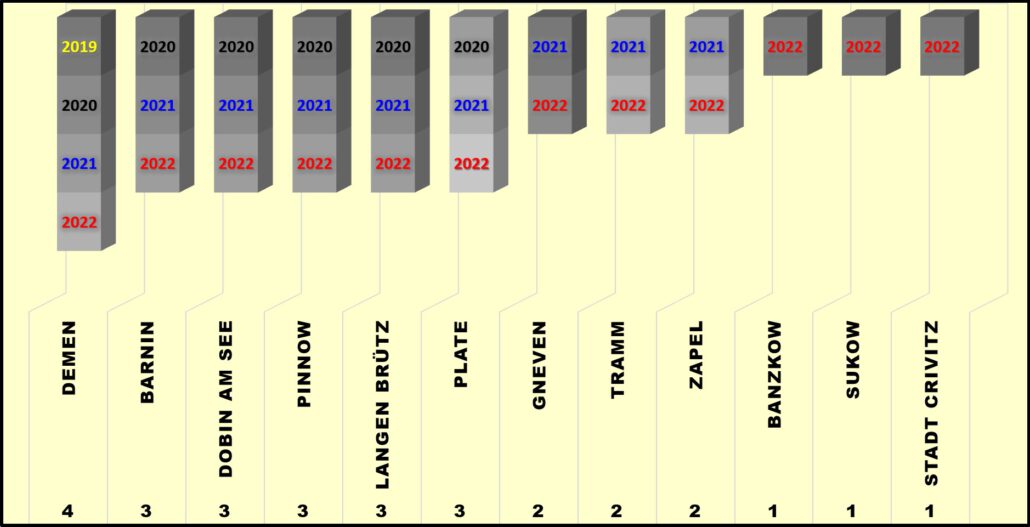

Die Abbildung zeigt die aktuellen Fehlbestände der Jahresabschlüsse – zum Stand am 28.02.2024 im Amtsbereich Crivitz

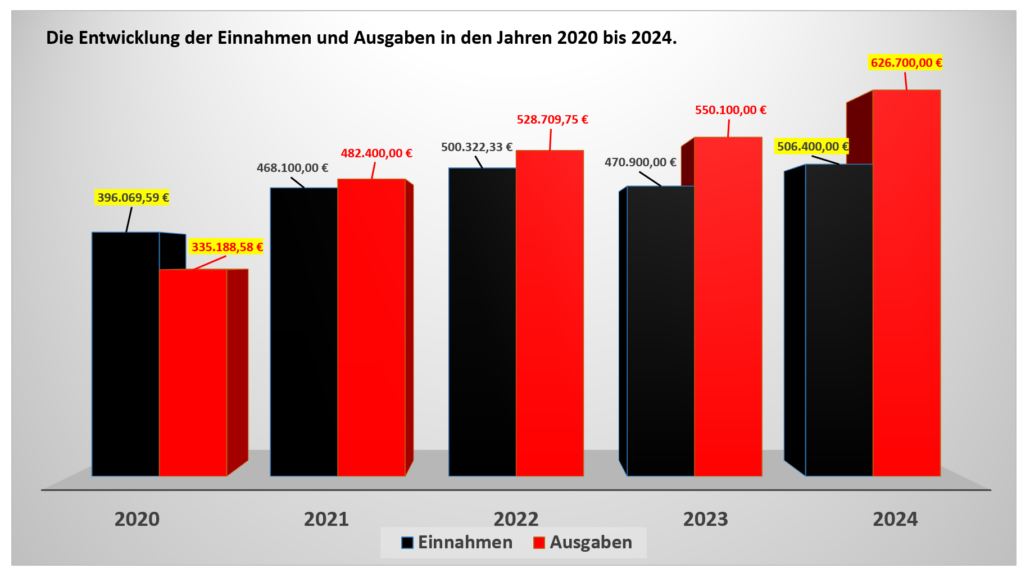

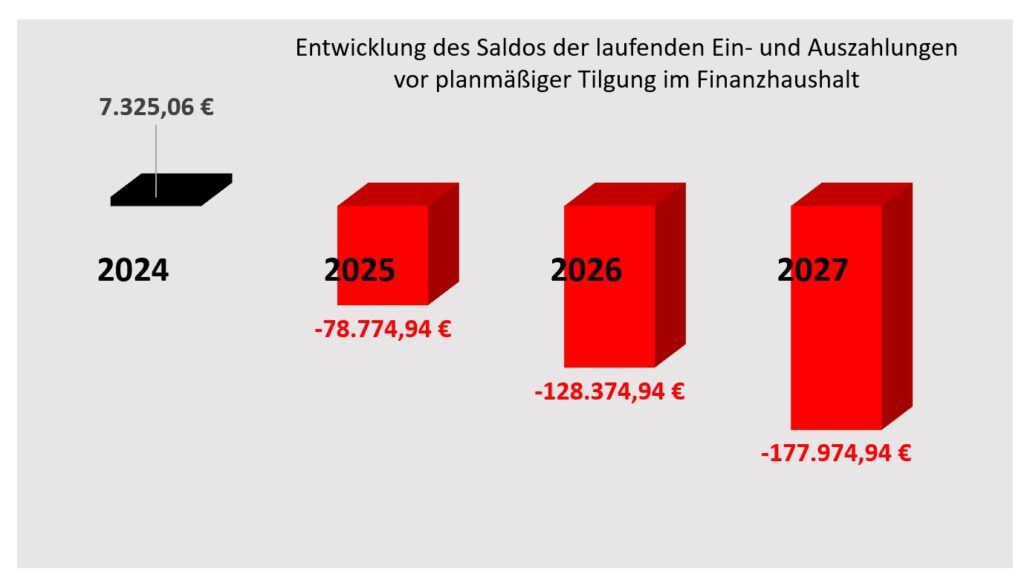

Nur ein aktueller Jahresabschluss nach dem Gesetz ermöglicht es, die Leistungsfähigkeit und den finanziellen Handlungsspielraum einer Kommune für die Haushaltsplanungen der Folgejahre zu erkennen. Die Aussagekraft der Finanzplanung bis 2027 in den Haushaltsplänen der Kommunen von 2024 ist schwer zu beurteilen. In einigen Kommunen des Amtes Crivitz muss man sich wirklich sehr sicher sein, dass die nachfolgenden Abgeordneten die Haushaltsführung 2024 ohne Bedenken übernehmen können.

Auch die Aussage im Jahresabschlussbericht 2023 und der Ausblick 2024 des Rechnungsprüfungsamtes Crivitz „Denkbar ist auch eine Erweiterung der Verwaltungsgemeinschaft Rechnungsprüfungsamt“ wurde bereits öffentlich diskutiert. Die Verwaltung des Amtes Crivitz sollte noch vor den Wahlen hierzu Rechenschaft ablegen und die Folgekosten detailliert darstellen. Es ist von Bedeutung, die Bedingungen und Kosten der Überarbeitung des öffentlich-rechtlichen Vertrages mit dem jetzigen Partner (Amt Hagenow – Land) vor dem Hintergrund der Einführung des § 2b UStG darzustellen und nicht nur angedeutet werden.

Zusammenfassend ist festzustellen: Es ist zu erwarten, dass Bürgerbeschwerden bei der Rechtsaufsichtsbehörde im Landkreis LUP im Jahres 2024 eingehen werden, da diese Handhabungen insgesamt eindeutig Verstöße darstellen.

Kommentar/Resümee

Trotz unserer schlechten Leistungen sind wir dennoch besser als die anderen.

Auch ein Vergleich mit den Zahlen des Landkreises LUP oder MV kann nicht dazu beitragen, das Desaster zu beschreiben und Gesetzesverstöße zu legalisieren! Hier werden Beamte und Angestellte vom Amtsausschuss für Tätigkeiten bezahlt und die Verantwortlichen viel zu wenig zur Rechenschaftslegung aufgefordert.

Es ist und bleibt ein Gesetzesverstoß, wenn die Jahresabschlüsse für 2019 bis 2022 bisher nicht seit dem 31.12.2023 vorliegen! Nur ein aktueller Jahresabschluss nach dem Gesetz ermöglicht es, die Leistungsfähigkeit und den finanziellen Handlungsspielraum einer Kommune für die Haushaltsplanungen der Folgejahre zu erkennen.

Der Jahresabschluss soll die Vermögens-, Finanz- und Ertragslage der Kommune darstellen und die Ergebnisse der Haushaltswirtschaft nachweisen. Über Jahre fehlende Jahresabschlüsse sind keine FORMALIE, sondern ein Verstoß gegen gesetzlich normierte Haushaltsgrundsätze und lassen Zweifel an der geordneten Haushaltswirtschaft der betreffenden Kommunen aufkommen. Die angestrebte erhöhte Transparenz und qualifizierte Informationsbereitstellung werden nicht erreicht. Wichtige Elemente der kommunalen Doppik kommen nicht zur Wirkung. Die Verwendung eingesetzter Steuermittel wird ohne Jahresabschlüsse nicht transparent nachgewiesen.

Wer entlastet dann die Bürgermeister für geprüfte und Jahre zurückliegende Jahresabschlüsse, wenn sie nicht mehr im Amt sind nach der Wahl im Juni 2024? Wer übernimmt dann die Verantwortung für die zurückliegenden geprüften Vorgänge und die noch verbleibenden liquiden Mittel der Jahresabschlüsse?