28-Febr.-22/P-headli.-cont.-red./142/17-22

Gemäß der §45 (1) KV M-V legt die Bürgermeisterin von Crivitz Britta Brusch-Gamm der Gemeindevertretung einen Haushaltsentwurf für das kommende Jahr vor. In unserem Fall lässt der Plan jegliche ernsthafte Sparanstrengung vermissen, er ist unsolide. Der Ergebnishaushalt 2022 weist ein negatives Jahresergebnis von -1.673.700,00 € aus. 2023 wird sich ebenfalls ein negatives Jahresergebnis von -1.197.900,00€ ergeben und bis zum 31.12.2024 noch einmal -1.178.500,00€ !

Im gesamten Planungszeitraum bis zum 2025 entsteht damit insgesamt ein negatives Jahresergebnis der Ergebnishaushalte von insgesamt – 5.190.400,00€. Dieses Ergebnis kann trotz der Verwendung aller noch vorhandenen Rücklagen und aller noch bestehenden positiven Ergebnisvorträgen von insgesamt +3.989.771,27€ nicht ausgeglichen werden. Und so bleibt im Jahr 2025 ein negative Jahresergebnis im Ergebnishaushalt mit -1.200.628.27€ stehen. Hierbei ist auch schon das vorläufigen Ergebnisse des Jahresabschlusses 2020 und 2021 mit +355.151,76 € und -449.166,02€ eingerechnet.

Damit ist bereits ab dem 31.12.2023 unter der jetzigen Planung, ein Haushaltsausgleich im Ergebnishaushalt nicht mehr möglich!

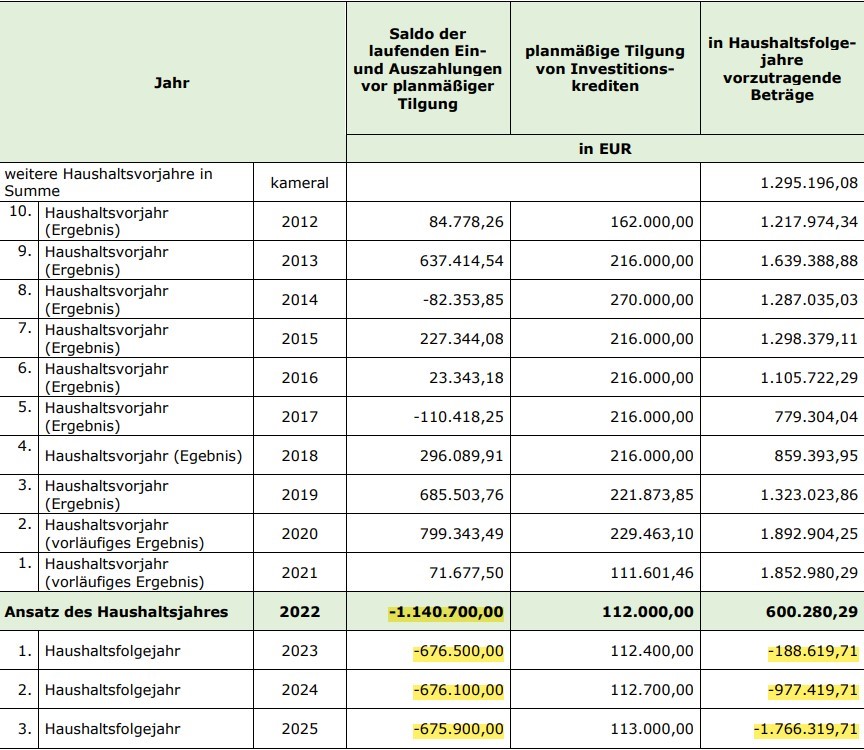

Die zweckgebundenen Kapitalrücklage aus investiv gebunden Zuweisungen wird nach dem derzeitigem Stand zum 31.12.2023 vollständig aufgebraucht sein. Somit können ab dem 01.01.2024 Jahresfehlbeträge, die durch die planmäßige Nettobelastung aus Abschreibungen von Vermögensgegenständen entstanden sind, nicht mehr durch eine Entnahme aus dieser Rücklage gedeckt werden. Die Gesamtabschreibungen der Stadt Crivitz betragen 2022, welcher jährlich wieder erwirtschaftet werden müssen, bereits 1.018.300,00€ und werden somit voll umfänglich ab 01.01.2024. ergebniswirksam . Die allgemeine Kapitalrücklage wird nach aktueller Planung bis zum 31.12.2023 vollständig verbraucht sein. Der vorhandene Bestand der aktuellen liquiden Mittel wird bereits auch ohne Hinzurechnung der jährlichen Tilgungsleistungen der Kredite bis zum 31.12.2023 einen defizitärer Saldo von -188.619,71€ aufweisen. Bis zum Ende des Planungszeitraum 2025 hat wird der gesamte defizitärere Saldo der laufenden Ein- und Auszahlungen – 1.766.319,71 € betragen.

Das bedeutet, dass mit dem Abbau der liquiden Mittel weitere zusätzliche Kredite zur Sicherung der Zahlungsfähigkeit aufgenommen werden müssen ab dem 01.01.2024. Somit wird der Verschuldungsgrad der Stadt Crivitz steigen und zu den bereits aktuellen Schulden in der Höhe von -2.115.061,59€ kommen weitere -1,7Mio.€ hinzu bis 2025 die die Handlungsfähigkeit der Stadt Crivitz weiter einschränken werden. Der Finanzhaushalt 2022 weist ein negatives Jahresergebnis von – 1.252.700,00€ aus. Bis zum 31.12.2023 wird sich nach der jetzigen Planung ebenfalls negatives Jahresergebnis -788.900,00€ ergeben. Damit ist bereits ab dem 31.12.2023 unter der jetzigen Planung, ein Haushaltsausgleich im Finanzhaushalt nicht mehr möglich!

Das Eigenkapital der Stadt Crivitz betrug am 31.12.2021 = 23.781.918,68€ und singt um 15% bis 2025 auf 20.164.318,68. Das ist ein Eigenkapitalverlust von -3.617.600,00€.

Seit 2014 bis 2023 wurden in den Haushaltsplanungen aus den Rücklagen insgesamt entnommen,

– über ca. 2,2 Mio.€ aus intensiven Zuweisungen und übergemeindlichen Zuweisungen,

– über ca. 1,7 Mio.€ aus der allg. Kapitalrücklage,

– über ca. 2,0 Mio.€ an liquiden Mitteln und für die Deckung des Haushaltes verwendet.

Das sind insgesamt ca. 6 Mio.€. Und diese Mittel sind ab dem 01.01.2024 nicht mehr vorhanden. Außer der Kredit von über ca. 2,1 Mio.€. Damit wird die Handlungsfähigkeit der Stadt Crivitz bereits ab dem 01.01.2024 und die Folgejahre stark eingeschränkt werden. Ein dann folgendes Konzept zu Haushaltssicherung und Steuererhöhungen können dann auch nicht mehr viel helfen, sondern eine massive Ausgabeneinschränkung!

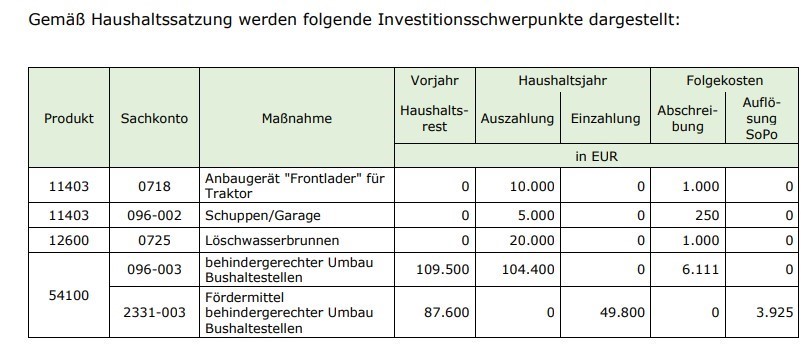

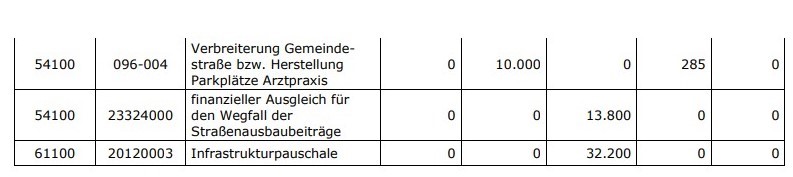

Um den Werteverlust des Anlagevermögens auszugleichen sollte die Investitionsquote im Idealfall 100% betragen. Die Stadt Crivitz deckt somit nicht nur den Werteverlust des Anlagevermögens, sondern hat sehr weit über die reine Substanzerhaltung hinaus investiert. Die aus den Investitionen resultierenden Abschreibungen werden den Ergebnishaushalt der Stadt Crivitz in den zukünftigen Jahren zusätzlich stark belasten. Die Jährlichen 17-25 gleichzeitigen Investitionsprojekte von 2018 bis 2023 zwingen nun die Stadt Crivitz finanziell am 31.12.2023 in die Knie. Von einem sogenannten Investitionsstau kann schon lange nicht mehr die Rede sein, vielmehr trifft zu, das Wirtschaften über die eigenen Verhältnisse hinaus.

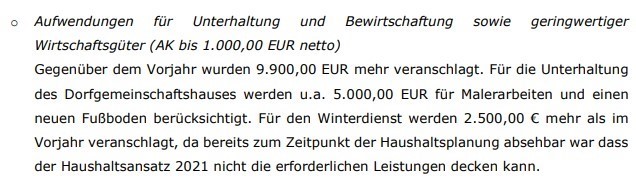

Die Aufwendungen für die Anschaffung geringwertiger Wirtschaftsgüter (AK bis 1.000,00 € netto) betragen mit einem Anteil von 2019=100.462,7€ / 2020=115.985,3€ / 2021= 166.900,00€ und 2022= 120.700.00€ an den Gesamtaufwendungen. Das ist jährliche Steigerung und hier muss eine intensive Kontrolle erfolgen über die Notwendigkeit des Kaufes und der Anzahl von geringwertigen Wirtschaftsgüter. Das Ausmaß der ist nicht nachvollziehbar.

Die Kosten für die Gebäudereinigung (Eigenreinigung) betrugen in 2021 = 312.800,00€ innerhalb von einem Jahr sind diese um 82% (+257.000,00€) angestiegen in Jahr 2022 auf 569.800,00€. Seit 2020 sind damit die insgesamt die Eigenreinigungskosten von 2020= 260.400,00€ auf 569.800,00€ angestiegen, das entspricht einer Steigerungsrate von 119%. Ein weiterer Anstieg dieser Kosten ist Unverhältnismäßig und nicht mehr zu verantworten! Als Vergleich dazu betrugen die Kosten der Fremdreinigung im Jahr 2019 nur 223.972,02 €. Seit dem Jahr 2020 sind die Kosten für den kommunalen Bauhof nur in Crivitz als kostenrechnende Einrichtung von 449.200,00€ um ca. 40% (+ 175.500€) in 2022 auf 624.700,00€ angestiegen. Seit 2017 ist es sogar eine Kostensteigerung um 79%.( 2017 = 348.640,58 €)

Die Kosten der kommunalen Gebäudereinigung und des kommunalen Bauhofes Crivitz zusammen belasten den Ergebnishaushalt 2022 mit insgesamt 1.194.500,00€ (624.700,00€+569.800,00€).Die Kosten für Sachverständigenkosten, Gerichtskosten und ähnliche Auszahlungen sind von 2021 um 41% gestiegen von 169.200,00€ auf 239.700,00€. Insgesamt diese Kosten seit 2020 von 26.963,34€ um 889% gestiegen auf 239.700,00€.

Fazit:

Mit einer finanziellen Nachhaltigkeit und Generationsgerechtigkeit hat diese Finanzpolitische Vorgehensweise bis 2023 nichts mehr zu tun. Die Berücksichtigung von bestimmten festgeschriebenen Umwelt-, Sozial- und Aufsichtsstrukturen in Effizienz, Kontrolle und einem angemessenen Umgang mit Risiken wird dieser Haushalt 2022 nicht gerecht. Die Stadt Crivitz wirtschaftet über ihre finanziellen Verhältnisse und plant in ihrer Haushaltsplanung für die Folgejahre Defizite im Ergebnis- und Finanzhaushalt ein.