27-Nov.-20/P-headli.-cont.-red./42/33-20

+Vorläufiger Jahresabschluss -1.004.600,00 EUR++

Nun ist es heraus! Das höchste negative Haushaltsdefizit seit 2014 von allen amtsangehörigen Kommunen.

In einer Kreisvorlage LUP für den Haushalt 2021 sind ausgewählte doppische Haushaltsdaten der kreisangehörigen Gemeinden im Haushaltsjahr 2020 veröffentlicht worden. Die Stadt Crivitz schließt das Jahr 2020 mit einem Fehlbetrag von =-1.004.600 € ab. Im Saldo der ordentlichen und außerordentliche Ein- und Auszahlungen abzgl. der Tilgung im Jahresbezogener Ausgleich des Finanzhaushaltes beträgt der Fehlbetrag -838.300 €. Nur durch einen Griff in die Rücklagenkisten (investiven Rücklagen) kann das Defizit in diesem Jahr noch beglichen werden.

Das Jahresergebnis des Amtes Crivitz (einschl. Amt) vor Rücklagenveränderung beträgt:

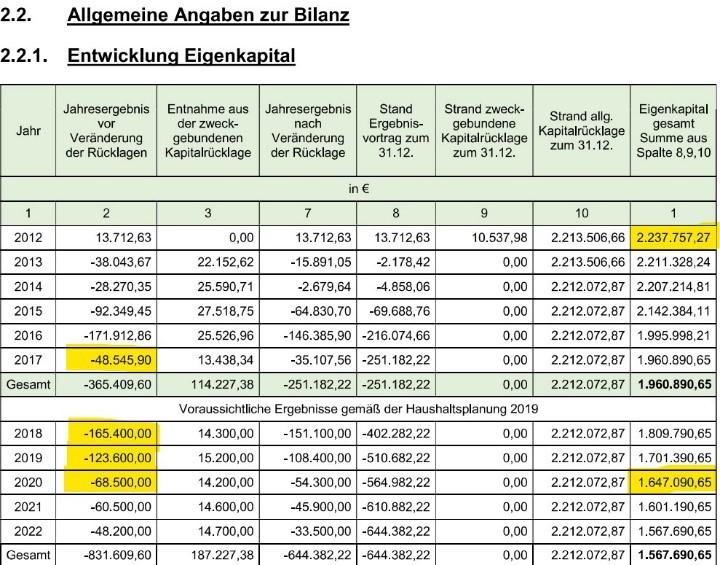

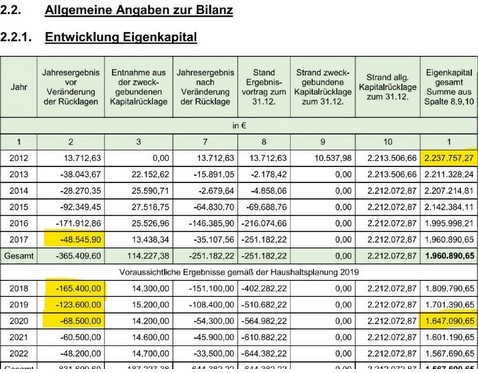

-4.071.600 €. Nach dem Zugriff auf die Rück-lagen verbleiben noch -1.974.500 €. Fast alle Kommunen des Amtes Crivitz (einschl. Amt) können den Saldo lfd. Ein- und Auszahlungen des bis zum 3.Haushaltsfolgejahres (2023) bereinigen, nachdem sie die Rücklagen verwen-den. Die Pläne dafür sind aber vor CORONA aufgestellt worden!!! Nur Friedrichsruhe Schaft das trotzdem nicht. Dort bleiben -490.907 € stehen, ein Ausgleich des Ergebnis-u. Finanzhaushalt gem.§ 16 Abs. Nr. 1u.2 GemHVO-Doppik ist nicht vorhanden.

Die gesamten Ergebnisse basieren auf einer Kreisumlage LUP von 39%, die auch für 2021 erhalten bleiben wird, und einer Amtsumlage (Amt Crivitz) von 15% welche erst noch für 2021 bestätigt werden muss. Das ganze steht alles unter dem Deckmantel einer sogenannten Vorläufigkeit.

Wohlweislich deshalb liegt der Haushaltsplan des Amtes Crivitz für 2021 noch nicht vor (Vorjahr am 22.10.2019), weil die Amtsumlage von 15% bei diesem Defizit schwer zu halten seien dürfte? Darüber werden wir aber zu einem späteren Zeitpunkt noch berichten.

Fazit: Nun ist klar warum der RUF der CWG und LINKEN Fraktion in der Stadt Crivitz immer lauter wird nach weiteren Steuererhöhungen. Denn die Anzahl der geplanten Projekte für 2021/22 wie zuletzt z.B. bei der Multifunktionalen Außenreinigungsmaschine lassen sich nicht mehr im Haushalt finanzieren. Einsparungen im Haushalt sind unerlässlich bis Ende 2021 und darüber hinaus, ansonsten drohen neue Schulden und Steuererhöhungen. Spannende Erklärungen und Debatten im Stadtparlament werden folgen.

Schwere Zeiten der Haushaltsplanung ab dem 31.12.2021/22 stehen in der Stadt Crivitz bevor!